La croissance économique de la zone euro montre à nouveau des signes de ralentissement, alors même que la progression de l’inflation vers l’objectif de 2% semble marquer le pas. L’élection présidentielle américaine a marqué le retour de Donald Trump à la Maison Blanche, accompagné d’un contrôle républicain sur les deux chambres du Congrès.

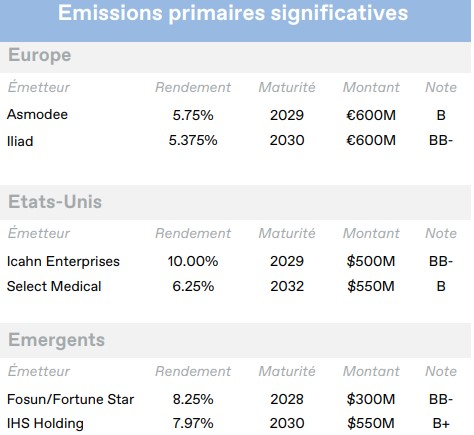

Europe

La croissance économique de la zone euro montre à nouveau des signes de ralentissement, alors même que la progression de l’inflation vers l’objectif de 2% semble marquer le pas. Le marché de l’emploi reste robuste, contrastant avec l’affaiblissement des indices PMI, qui témoignent d’une détérioration de l’activité économique. Les risques géopolitiques demeurent, la zone euro étant toujours beaucoup plus exposée à l’évolution de la situation en Ukraine et au Moyen-Orient que les autres économies développées. Par ailleurs, le contexte politique national est devenu de plus en plus instable au cours des derniers mois, l’Allemagne d’abord, puis la France, qui ont connu des chutes de gouvernement. Ces incertitudes politiques ajoutent des obstacles aux efforts visant à stimuler l’économie, alors même qu’en France le déficit budgétaire est en passe d’atteindre 6% du PIB, soit environ le double de la limite fixée par l’UE.

En novembre, les rendements des obligations souveraines européennes ont enregistré une baisse généralisée, soutenue par des anticipations de réductions plus rapides des taux directeurs par la BCE. En outre, une inflation allemande plus faible qu’attendu a dynamisé le marché des Bunds, dont les rendements à 7-10 ans ont reculé de 30 points de base pour s’établir à 2,03% en fin de mois. Le marché du crédit européen a bénéficié de ce contexte, affichant des performances positives, notamment pour les actifs les plus sensibles aux variations des taux d’intérêt. Les obligations Investment Grade européennes et américaines ont ainsi enregistré des performances élevées en novembre, portées par cette baisse des rendements souverains. En revanche, le segment européen des obligations à Haut Rendement a progressé à un rythme plus modéré que son homologue américain. Les spreads européens se sont en effet élargis au cours du mois en raison du contexte de croissance plus faible et des inquiétudes entourant une politique commerciale agressive qui pourrait être mise en place par l’administration Trump. Le rendement de l’indice corporate européen s’établit en fin de mois à 5,52%.

Etats-Unis

L’élection présidentielle américaine a marqué le retour de Donald Trump à la Maison Blanche, accompagné d’un contrôle républicain sur les deux chambres du Congrès. Ce mandat s’inscrit dans une perspective résolument anti-establishment, avec une politique axée sur la baisse des impôts, une augmentation des droits de douane et une déréglementation domestique accrue. Ces mesures devraient soutenir la croissance économique américaine, mais aussi exercer une pression inflationniste. La Fed, de son côté, a abaissé son taux directeur de 25 points de base en novembre, conformément aux attentes. Cependant, un ralentissement de l’assouplissement monétaire pourrait s’imposer dans les prochains mois compte tenu de ces orientations. Les indicateurs économiques confirment toujours une tendance positive : un chômage faible, à 4,1%, proche de ses plus bas niveaux historiques, et une inflation annualisée à 2,6%, avec une hausse mensuelle modérée de 0,2%. Les prix du pétrole ont connu une forte volatilité en novembre, impactés par les incertitudes géopolitiques. Ils ont clôturé le mois en baisse de -2,5%. Sur le plan monétaire, le dollar américain s’est apprécié de 1,7% face aux principales devises, porté par les anticipations de mise en place de nouveaux droits de douane.

Les marchés financiers américains ont réagi favorablement aux résultats de l’élection présidentielle, tant les actions que les obligations ont progressé. La première dynamique observée a été une hausse des taux d’intérêt et une prise de risque accrue, traduite par un resserrement des spreads de crédit. Les marchés des bons du Trésor ont connu une volatilité significative tout le long du mois, atteignant des niveaux élevés avant de se stabiliser. Le rendement du 10 ans a ainsi touché près de 4,5% après la publication de nouvelles données macroéconomiques solides qui ont réduit les anticipations de baisses de taux par la Fed en décembre. Il termine cependant le mois en recul. Les rendements du 7-10 ans sont en repli de 8 points de base, clôturant à 4,18%. Sur le marché du crédit, les spreads se sont resserrés, générant des performances positives pour les segments à la fois Investment Grade (+1,27%) et Haut Rendement (+1,15%). Le rendement de l’indice corporate américain s’établit à 6,87% en fin de mois.

Emergents

Les marchés émergents restent exposés à la volatilité des devises et aux risques liés à la croissance mondiale. Les économies d’Amérique latine et d’Europe de l’Est ont néanmoins continué à faire preuve de leur résilience, grâce à des politiques monétaires prudentes et une bonne maîtrise de l’inflation. Celle-ci demeure toutefois supérieure aux objectifs dans un certain nombre de ces pays. L’économie chinoise a montré des signes de stabilisation grâce à des mesures gouvernementales ciblées. Les défis persistent cependant. Le secteur immobilier notamment, bien qu’affichant des améliorations, reste fragile, et la faible demande intérieure continue de mettre à mal les bénéfices des entreprises industrielles.

En novembre, le léger repli en fin de mois des rendements des bons du Trésor américain a constitué un facteur de soutien pour le marché du crédit émergent, aussi bien sur le Haut Rendement que l’Investment Grade. Les spreads se sont toutefois légèrement élargis au cours du mois, reflétant un environnement toujours marqué par des incertitudes globales. Malgré une performance mensuelle positive relativement homogène entre les deux segments, la dette à Haut Rendement affiche une nette surperformance depuis le début de l’année (12,73%), surpassant de loin les émetteurs Investment Grade (4,5% depuis le début de l’année). En termes de valorisation, les marchés émergents continuent à offrir des opportunités attractives, en particulier dans le segment Haut Rendement qui enregistre un retour progressif des investisseurs. A fin de mois, le rendement de l’indice émergent s’établit à 7,95%.

Entreprises en vue

Premier Foods (EU)

Premier Foods (EU)

Premier Foods, producteur britannique de produits surgelés, a annoncé de bons résultats pour la période S1/24-25, avec un chiffre d’affaires en hausse de 1,4% en glissement annuel à 501 millions de livres sterling et une marge d’EBITDA en hausse de 30 points de base à 16,4%. Cette progression de la rentabilité est due à des effets de mix positifs avec une hausse des ventes de marques à marge plus élevée et un effet de levier opérationnel positif lié à des volumes en augmentation. Cependant, cette dynamique a été partiellement freinée par la hausse des prix du cacao. La génération de flux de trésorerie s’est également améliorée malgré l’augmentation des dépenses d’investissement, ce qui a permis de réduire le levier net de 0,1x à 1,1x. Premier Foods dispose de liquidités robustes, principalement grâce à un RCF non utilisé de 227 millions de livres sterling et à sa trésorerie de 114 millions de livres, tandis que ses échéances à court terme restent limitées.

Samsonite (US)

Samsonite, le fabricant de bagages, a publié des résultats décevants pour le 3e trimestre 2024, avec des ventes nettes en baisse de -8,4% en glissement annuel (-6,8% à taux de change constant) et un EBITDA en baisse à 155 millions de dollars (contre 194 millions au 3e trimestre 2023). Malgré la faiblesse des bénéfices depuis le début de l’année, le flux de trésorerie disponible s’élève à 175 millions de dollars, soit 15% de la dette nette pré-IFRS 16 de l’entreprise. L’effet de levier net reste faible à 1,7x au 30 septembre 2024.

Auna (EM)

Auna, opérateur péruvien de cliniques privées, a publié des résultats solides pour le 3e trimestre 2024. Le chiffre d’affaires consolidé s’est élevé à 1,13 milliard de sols péruviens, en hausse de 11% en glissement annuel. L’EBITDA ajusté a atteint 250 millions de sols (+19% en glissement annuel). Ces bons résultats s’expliquent par une amélioration au niveau des services de santé de la société au Pérou et au Mexique, à travers une meilleure utilisation des capacités et un accent mis sur les services de haute complexité dans la composition du chiffre d’affaires. L’effet de levier net a diminué de 0,4x pour s’établir à 3,7x, en raison d’une dette nette plus faible et de l’EBITDA en progression sur les 12 derniers mois.

Date de rédaction : 12/12/2024

Télécharger le Corporate Credit Monthly Update complet (pdf, 4 pages, en français)