En mars, l’économie européenne a continué à évoluer dans un climat d’incertitudes géopolitiques et commerciales. Aux Etats-Unis, les données macro-économiques de mars ont montré des signaux contrastés.

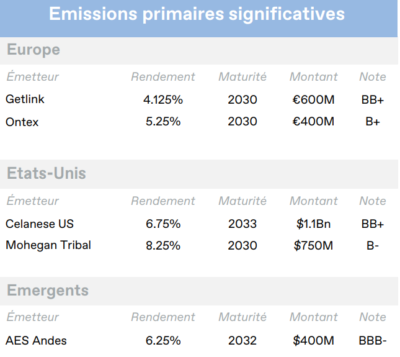

Europe

En mars, l’économie européenne a continué à évoluer dans un climat d’incertitudes géopolitiques et commerciales. Celles-ci pèsent sur les perspectives d’exportation et freinent l’investissement. Néanmoins, le marché du travail est resté globalement stable, malgré les disparités persistantes entre les États membres. Dans la zone euro, l’atténuation des pressions inflationnistes a conduit la BCE à abaisser son taux directeur à 2,5%, afin de soutenir l’activité économique. Cette décision s’inscrit dans un environnement fragilisé par les tensions croissantes. Le 2 avril, les États-Unis ont durci leurs mesures protectionnistes en relevant leurs droits de douane à des niveaux inédits depuis un siècle. Ces annonces ont ravivé les inquiétudes au sujet d’un ralentissement du commerce mondial et ont provoqué une forte réaction sur les marchés financiers, marqués par une recrudescence de la volatilité.

Sur les marchés obligataires européens, la fin de l’austérité budgétaire en Allemagne s’est traduite par une hausse des rendements souverains. Les Bunds à 7-10 ans ont progressé de 32 points de base pour atteindre 2,63% en fin de mois, reflétant les anticipations de dépenses publiques accrues. Ce mouvement a également contribué à réduire les écarts de crédit entre les obligations allemandes et celles des autres pays européens, entraînant une convergence au sein de la zone euro. Sur la dette corporate, le marché primaire est resté dynamique. Les spreads se sont cependant élargis dans un contexte d’aversion au risque. Le segment Haut Rendement (- 1,01%) a légèrement surperformé l’Investment Grade (-1,10%), bénéficiant d’une moindre sensibilité aux taux et de sa prime de risque plus élevée. Les investisseurs continuent à voir de la valeur et des opportunités attractives sur ces actifs, malgré le climat de marché agité. Le rendement de l’indice corporate européen s’établit en fin de mois à 5,73%.

Etats-Unis

Aux Etats-Unis, les données macro-économiques de mars ont montré des signaux contrastés. Tandis que la confiance des consommateurs et des entreprises s’est nettement détériorée, reflet des inquiétudes liées aux tensions commerciales, le marché du travail a quant à lui fait preuve d’une résilience notable. Les marchés financiers américains ont cependant réagi négativement à cet environnement. Les craintes liées aux tarifs douaniers ont dominé les discussions tout au long du mois de mars, avec comme conséquence un renforcement de la volatilité. Ces craintes ont trouvé confirmation début avril : la menace des droits de douane est devenue réalité, à des niveaux plus élevés qu’annoncé, accentuant l’incertitude pesant sur les perspectives économiques et financières mondiales. Sur le marché des matières premières, les prix du pétrole ont progressé de près de +2,5% sur le mois du fait des tensions persistantes sur l’offre, avant d’être impactés par la crainte d’un recul de l’activité économique. L’or a poursuivi sa hausse en tant que valeur refuge, enregistrant un gain de +9,3% sur le mois. Quant au dollar américain, il s’est replié de plus de 3% face aux principales devises, reflet d’un positionnement plus prudent des investisseurs face à une politique commerciale jugée de plus en plus difficile à interpréter.

Logiquement, les marchés obligataires américains ont été eux aussi marqués en mars par une forte hausse de l’aversion au risque. Les taux souverains à 7–10 ans sont restés relativement stables, clôturant le mois à 4,16%. Sur les marchés du crédit corporate en revanche, les spreads se sont élargis pour l’ensemble des segments: les obligations Investment Grade ont vu leurs spreads augmenter de 8 points de base, tandis que les titres à Haut Rendement ont connu un élargissement beaucoup plus prononcé (+65 points de base). Ces mouvements se sont traduits par des performances négatives, respectivement de -0,28% et de -1,05%. Le rendement de l’indice corporate américain s’établit à 7,41% en fin de mois.

Emergents

Les pays émergents n’ont pas été épargnés par les tensions commerciales, qui ont dominé l’ensemble des marchés mondiaux. La concrétisation des menaces de droits de douane par le président Trump a provoqué une onde de choc. Les annonces de mesures de rétorsion par les pays ciblés par les politiques américaines ont amplifié les craintes d’un ralentissement économique généralisé. Les pays asiatiques sont parmi les plus durement touchés par la nouvelle politique commerciale, avec la Chine comme principale cible en ligne de mire. Une problématique majeure s’est imposée : comment ces nouveaux droits de douane affecteront-ils l’économie globale sur le moyen et long terme ? Parallèlement, les risques géopolitiques persistent, comme en témoigne la poursuite des opérations militaires en Ukraine et au Moyen-Orient.

Dans ce contexte, les marchés émergents ont également connu une volatilité accrue. Ils ont toutefois mieux résisté que leurs homologues des marchés développés. Reflet de l’aversion au risque, les spreads de crédit des obligations à Haut Rendement se sont creusés, tandis que ceux des obligations Investment Grade sont restés stables. Ces mouvements se sont traduits par des performances respectives de -0,13% et 0,02%. Malgré les inquiétudes, les fondamentaux de la dette corporate sur les pays émergents demeurent solides. Les obligations à Haut Rendement de meilleure qualité, soutenues par des bilans sains, représentent notamment un potentiel attractif pour les investisseurs. A fin de mois, le rendement de l’indice des obligations des marchés émergents s’établit à 8,14%.

Entreprises en vue

Fives (EU)

Fives (EU)

Fives, société française d’ingénierie industrielle, a entamé des négociations exclusives en vue de vendre son activité de cryogénie à Alfa Laval pour 800 millions d’euros, montant représentant quatre fois le chiffre d’affaires de l’unité en 2024 (200 millions d’euros). La finalisation de la transaction est prévue pour le 2nd semestre de l’année 2025. Le produit de la vente sera destiné au remboursement de 430 millions d’euros d’obligations garanties de premier rang arrivant à échéance en 2029 et au réinvestissement dans des technologies cœur. La transaction est considérée comme favorable en termes de crédit, contribuant à réduire la dette brute (870 millions d’euros à la fin du mois de septembre 2024).

Flutter Entertainment (US)

Flutter Entertainment, groupe américain de paris sportifs et de jeux en ligne, a annoncé un chiffre d’affaires pour l’exercice 2024 en hausse de 19%, à 14 milliards de dollars, et un EBITDA ajusté en hausse de 26%, à 2,4 milliards. Pour l’exercice 2025, le groupe prévoit un chiffre d’affaires dans la fourchette entre 15,5 et 16,4 milliards de dollars et un EBITDA ajusté entre 2,94 à 3,4 milliards. L’effet de levier est tombé à 2,2x, contre 3,1x l’année précédente. Les prévisions ne tiennent pas compte des acquisitions de NXS et Snai, qui devraient être finalisées au 2e trimestre 2025.

Aegea Finance (EM)

Aegea, société brésilienne de distribution d’eau et d’assainissement, a annoncé de bons résultats d’exploitation pour le 4e trimestre 2024, avec un chiffre d’affaires net en hausse de 7% en glissement annuel à 4,2 milliards de réaux brésiliens, et un EBITDA en hausse d’environ 21% en glissement annuel à 2,5 milliards de réaux. L’effet de levier net a augmenté en raison du dernier versement pour l’acquisition d’Aguas do Rio (4,3x). Aegea a également annoncé que ses actionnaires ont approuvé une augmentation de capital d’un montant de 424 millions de réaux (74 millions de dollars). En outre, la société envisagerait une introduction en bourse soit au 4e trimestre 2025 ou à début 2026 (produit brut de 8 à 10 milliards de réaux), selon certains articles de presse. Le produit de cette introduction serait utilisé pour financer les engagements d’investissement pris lors des récentes enchères de concessions remportées par Aegea.

Date de rédaction : 08/04/2025

Télécharger le Corporate Credit Monthly Update complet (pdf, 4 pages, en français)