Si les déclarations relatives aux objectifs climatiques restent importantes au niveau mondial, ce sont les mesures politiques prises par les différents pays qui aideront les investisseurs à faire la différence entre les bénéficiaires et les perdants.

Par Andy Howard, Responsable mondial de l’Investissement durable

La Conférence des Nations Unies sur le changement climatique fournit une mesure annuelle des progrès et des engagements en faveur de l’action climatique au niveau mondial. Cette année, la 28e conférence (COP28) s’est tenue aux Émirats arabes unis du 30 novembre au 12 décembre. C’est l’occasion pour les dirigeants mondiaux de réaffirmer leur engagement à agir et de combler l’écart entre action et ambition mis en évidence par le récent Bilan mondial.

La Conférence des Nations Unies sur le changement climatique fournit une mesure annuelle des progrès et des engagements en faveur de l’action climatique au niveau mondial. Cette année, la 28e conférence (COP28) s’est tenue aux Émirats arabes unis du 30 novembre au 12 décembre. C’est l’occasion pour les dirigeants mondiaux de réaffirmer leur engagement à agir et de combler l’écart entre action et ambition mis en évidence par le récent Bilan mondial.

Après 12 à 18 mois de signes d’essoufflement des engagements et d’obstacles à la croissance dans de nombreuses grandes économies, les marchés reflètent désormais des attentes moins ambitieuses. Les signes d’engagement pourraient contribuer à apaiser les inquiétudes. Néanmoins, la sélectivité en matière d’investissement climatique est vouée selon nous à devenir plus importante que jamais; la vague qui a soutenu (puis freiné) les entreprises des secteurs les plus exposés ces dernières années était inhabituelle.

Le respect des engagements pris par les dirigeants mondiaux à Paris en 2015 nécessitera une réallocation massive des capitaux, ainsi que des mesures d’incitation et des sanctions pour encourager la transition, remodelant les moteurs de croissance et de compétitivité sur l’ensemble des marchés. Cette situation n’a pas changé, mais des signaux clairs des gouvernements indiquant qu’ils apporteront les nouvelles politiques nécessaires pour respecter les engagements qu’ils ont pris aideront les marchés financiers à distinguer les bénéficiaires des perdants.

Que cette clarification émerge de la COP28 ou qu’elle prenne plus de temps, les menaces inévitables que pose le changement climatique signifient que des perturbations semblent inévitables. Nous nous engageons à prendre des mesures pour anticiper ces risques concernant l’ensemble des actifs que nous gérons pour nos clients, plutôt que d’attendre qu’ils se concrétisent.

Quel était le contexte de la conférence de cette année?

En septembre, l’ONU a publié son premier Bilan mondial semestriel, lequel donne un aperçu des progrès réalisés au niveau mondial et prépare le terrain pour la prochaine réunion.

D’un côté, il souligne le fait que la somme des objectifs et des politiques mondiales est bien en deçà des engagements pris à Paris en 2015 (voir CCNUCC pour plus de détails) en vue de maintenir «l’augmentation de la température moyenne mondiale bien en dessous de 2°C par rapport aux niveaux préindustriels» et de poursuivre les efforts «pour limiter l’augmentation de la température à 1,5°C par rapport aux niveaux préindustriels». L’analyse de l’ONU prévoit un réchauffement à long terme de 2,4-2,6°C (ou de 1,7-2,1°C dans le meilleur des cas dans lequel l’ensemble des engagements serait respecté).

D’un autre côté, des progrès significatifs ont été réalisés. Il y a dix ans, une analyse similaire anticipait un réchauffement à long terme de 3,7-4,8°C. Lorsque l’Accord de Paris a été conclu en 2015, moins de 5% des émissions mondiales provenaient de pays disposant d’objectifs de neutralité carbone; aujourd’hui, près de 90% sont couvertes.

Le Bilan prépare également le terrain pour certains des sujets qui devaient être au cœur des débats de la COP28, notamment:

- L’élimination progressive des combustibles fossiles, en particulier du charbon, reconnaissant le rôle du gaz naturel comme combustible de transition et de l’hydrogène à faible teneur en carbone comme source d’énergie alternative. Ce point fait l’objet d’une mention spécifique dans le Bilan mondial, après que les négociations n’ont pas conduit à l’inclusion de ce point à l’issue de la réunion de la COP27 l’an dernier.

- Le rôle des marchés du carbone comme mécanisme d’atténuation des émissions de gaz à effet de serre.

- Le développement et la montée en puissance de technologies à faible émission de carbone. Lors du sommet des dirigeants du G20 en septembre 2023, les participants ont convenu de «poursuivre et encourager les efforts visant à tripler les capacités en énergies renouvelables à l’échelle mondiale», ouvrant potentiellement la voie à des engagements plus fermes. Des engagements visant à doubler l’efficacité énergétique, tripler la capacité d’énergie renouvelable à 11’000 GW dans le monde et doubler la production d’hydrogène à 180 millions de tonnes par an d’ici 2030 seront soumis aux gouvernements lors de la COP28.

- Des solutions d’atténuation fondées sur le monde naturel et des approches écosystémiques, ainsi que la préservation et la restauration des océans.

- Un soutien financier aux économies en développement pour faciliter leur transition. Les gouvernements doivent s’entendre sur la manière de rendre opérante la principale réalisation de la COP27: le fonds «pertes et dommages», mis en place dans le cadre d’accords plus larges de financement des pertes et dommages.

- L’urgence de mesures d’adaptation, compte tenu de l’impact du changement climatique sur des secteurs clés tels que la production alimentaire, la biodiversité, la santé humaine et la croissance économique. Le Programme des Nations Unies pour l’environnement estime les besoins annuels d’adaptation des pays en développement à 160-340 milliards de dollars d’ici 2030 et 315-565 milliards de dollars d’ici 2050. Ces chiffres sont modestes par rapport aux 7’000 milliards de dollars de dépenses annuelles consacrées aux subventions aux combustibles fossiles comme point de référence (source: Rapport 2022 des Nations Unies sur les lacunes en matière d’adaptation).

Nous nous attendions à ce que ces enjeux figurent au cœur des débats de la COP28, comme le laisse entendre l’ordre du jour de la conférence. Tous sont importants, mais nous doutons toutefois que des annonces décisives soient faites concernant chacun de ces domaines. À bien des égards, évaluer le ton et l’engagement affichés par les dirigeants sera plus important que de nouveaux accords dans des domaines spécifiques.

Du niveau mondial au niveau national, local et individuel

Bien que la série des COP soit un rendez-vous important, les conférences annuelles des Nations Unies sur le climat deviennent des moteurs moins essentiels de l’action climatique et des conséquences qui en découlent pour les investisseurs.

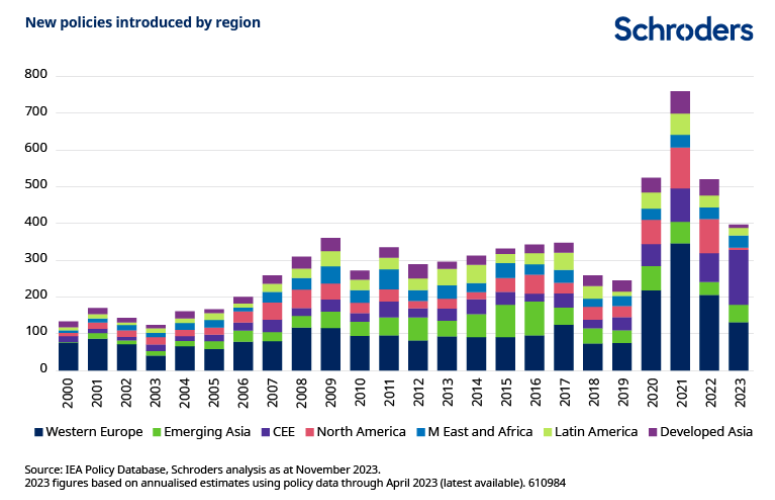

Depuis plusieurs années, la priorité de l’action climatique mondiale est passée des déclarations d’engagement collectif des dirigeants mondiaux aux actions politiques des différents pays et aux changements apportés par les institutions nationales et les différentes entreprises.

L’engagement au plan mondial est important et – comme le souligne le Bilan mondial – doit aller plus loin pour refléter les engagements pris par les dirigeants à Paris en 2015. Mais la question cruciale pour les investisseurs, et pour le climat, est de savoir dans quelle mesure l’action entreprise est à la hauteur de ces engagements. Le rythme de mise en œuvre des nouvelles politiques s’est accéléré ces dernières années, mais s’est essoufflé dernièrement.

S’il est peu probable que des avancées significatives soient réalisées à l’occasion de la COP28, les COP annuelles constituent néanmoins un précieux baromètre des ambitions, et parfois un catalyseur de changements tangibles.

Quelles conséquences pour les investisseurs?

Quels que soient les résultats de la COP28, la nécessité structurelle de décarboner l’économie mondiale, les industries et les portefeuilles demeure. Nous restons concentrés sur l’identification des risques et des opportunités que la transition créera et la gestion des portefeuilles en prévision de ces risques, plutôt que d’attendre qu’ils se concrétisent.

Dans ce contexte, les risques et les opportunités dépendent à la fois des effets fondamentaux que la transition climatique pourrait avoir sur les entreprises et les actifs, ainsi que sur leur valorisation, et de la mesure dans laquelle les avantages ou les risques sont reflétés dans leurs valorisations.

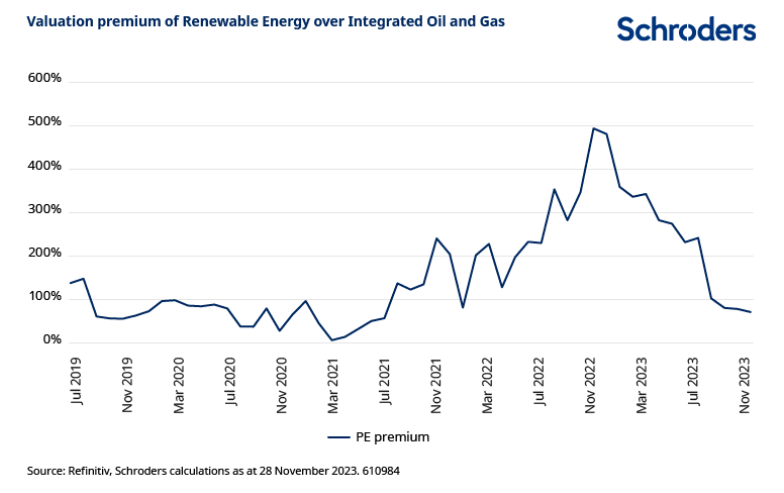

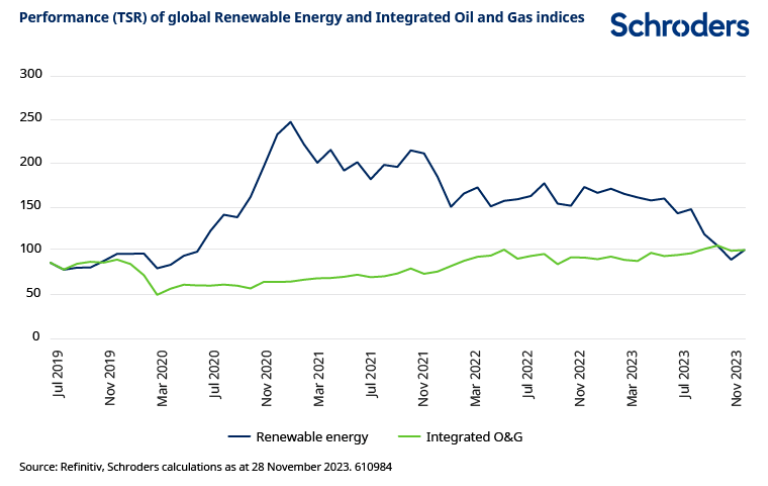

La contraction des valorisations de certains des bénéficiaires les plus manifestes du changement climatique ces 12 à 18 derniers mois fait que les multiples des secteurs des technologies propres sont désormais moins exigeants et moins exposés au risque d’une contraction.

La sélectivité devrait selon nous revêtir une plus grande importance sur ces marchés. Il sera de plus en plus important d’identifier les entreprises capables de bénéficier de la croissance structurelle qu’offre le marché, au lieu d’espérer qu’une impulsion à toutes les entreprises du secteur des énergies propres profite à tous les acteurs de la filière.

Au-delà des segments restreints du marché les plus susceptibles de bénéficier de l’action climatique, des principes similaires s’appliquent à notre approche de la transition climatique dans l’ensemble des portefeuilles que nous gérons. Notre objectif est d’adopter une approche équilibrée et réfléchie pour garantir que le parcours de décarbonation des portefeuilles que nous gérons tire parti des écarts de valorisation susceptibles d’apparaître entre les futurs gagnants et les futurs perdants.

Conclusions

La COP28 aux Émirats arabes unis a mis en lumière l’engagement des dirigeants politiques à agir et à apporter les changements nécessaires pour honorer les engagements qu’ils ont pris. Les engagements globaux deviennent moins importants que les mesures prises individuellement pour honorer ces engagements, vis-à-vis desquels le Bilan mondial qui prépare le terrain pour cette réunion souligne qu’il faut œuvrer davantage.

Dans un contexte d’inquiétudes et de questionnements croissants dans de nombreux pays, les signaux d’engagement devraient aider les marchés à plébisciter les futurs bénéficiaires. Nous n’anticipons pas de nouvelles annonces majeures, mais les signes de progrès seront précieux dans des domaines clés tels que le financement climatique mondial, les politiques nationales en matière de combustibles fossiles ou la mise en place d’un cadre pour soutenir l’investissement dans le capital naturel et des normes plus rigoureuses en matière de compensation carbone.

Quoi qu’il en soit, la sélectivité et la différenciation dans le domaine de l’investissement climatique devraient revêtir une importance croissante. La nécessité de réduire les émissions des portefeuilles ne devrait pas tant être une contrainte imposée aux portefeuilles qu’une conséquence de l’évolution de la manière dont les investisseurs dialoguent avec les entreprises et évaluent les actifs.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.