Série de webinaires Swissquote à but éducatif sur la gestion d’un portefeuille d’actions. Le cas Nestlé.

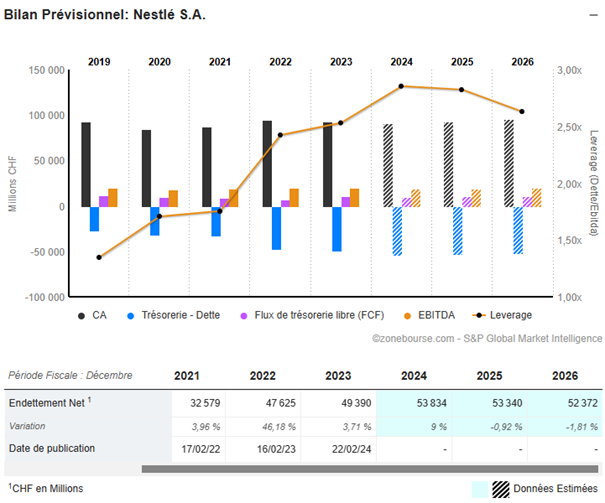

Au cours des dernières années, la valeur de l’action Nestlé a pratiquement été divisée par deux. Le titre du groupe alimentaire cote actuellement autour de 76 francs, alors qu’il avait atteint début 2022 près de 130 francs, son plus haut niveau historique. Personne n’avait alors envisagé la débâcle boursière qui s’annonçait. Rien que cette année, Nestlé a plongé de 22,44% alors que le SMI-ci a gagné 5,46% depuis début janvier.

Pourquoi ? Éléments de réponse

La révision des perspectives a notamment contribué à la chute du cours de l’action Nestlé. Dans un premier temps, la direction a chiffré la croissance organique du groupe alimentaire à «environ 4 pour cent» en 2024. En octobre, il était encore question d’«environ 2 pour cent».

L’action ne s’est pas non plus stabilisée lorsque le nouveau CEO Laurent Freixe a présenté mi-novembre un nouveau plan avec des réductions de coûts, des investissements marketing et un objectif de croissance à moyen terme d’au moins quatre pour cent. Le CEO soulignait dans la capacité de Nestlé à réaliser une croissance durable et rentable et à gagner des parts de marché.

Le même jour, l’action a chuté de plus de trois pour cent. Et dans les jours qui ont suivi, elle est passée sous la barre des 76 francs pour la première fois depuis six ans.

Aucune reprise marquée du cours n’a été observée jusqu’à présent. Pourtant, de plus en plus d’indices laissent penser que Nestlé pourrait avoir atteint le creux de la vague – le point à partir duquel il est possible de remonter.

Qu’en pensent les analystes ?

Suite à la conférence de Nestlé, l’analyste de Morgan Stanley, Sarah Simon, a abaissé l’objectif de cours de 80 à 76 francs mais a relevé sa recommandation sur le titre Nestlé, portée de ‘sous-pondérer’ à ‘pondérer en ligne’. Ainsi, selon l’experte de Morgan Stanley, il n’y aurait plus de potentiel de baisse – au niveau désormais bas du cours.

Morgan Stanley juge que les objectifs pour 2025 et 2026 présentent encore des risques et ne voit pas la société atteindre ses objectifs de moyen terme avant 2027. Le professionnel juge cependant que ces facteurs sont désormais plus qu’intégrés dans le cours de Bourse, avec une valorisation témoignant de la prudence accrue du marché sur les perspectives de l’entreprise La note de Sarah Simon est basée sur une combinaison de facteurs, y compris la sous-performance récente et les attentes ajustées à la suite du CMD de Nestlé. La décision d’attribuer à l’action la note Hold, ou Equal-weight, reflète la conviction que le marché a déjà pris en compte les réductions anticipées des estimations du côté des vendeurs. Les objectifs actualisés de Nestlé, tels que la réalisation d’une croissance organique des ventes de plus de 4% et d’une marge bénéficiaire opérationnelle sous-jacente de 17%, devraient prendre de 18 à 24 mois pour être atteints.

La Banque cantonale de Zurich (ZKB) a écrit à l’occasion de la journée du marché des capitaux: «Les nouveaux objectifs à moyen terme n’ont pas l’air spectaculaires, mais ils sont réalistes». La ZKB énumère ensuite les points positifs de Nestlé: La faible évaluation, le rendement du dividende «comparativement très sûr» de près de 4 pour cent, la forte position sur le marché dans des domaines d’activité attrayants – et l’atmosphère de renouveau après le changement de CEO de Mark Schneider à Laurent Freixe.

Une autre évaluation de la Banque cantonale de Zurich a suivi, cette fois concernant la solvabilité du groupe alimentaire. A cet égard, les derniers chiffres d’affaires décevants n’ont que peu pesé, écrit l’expert de la ZKB Patrick Hasenböhler.

Quid ?

Les prévisions pour 2025 restent floues et ne laissent entrevoir que des améliorations modérées par rapport à 2024. La valorisation du titre, qui se négocie à 16,9 fois le ratio cours/bénéfice pour 2025 ou à 16,2 fois si l’on exclut la participation dans L’Oréal, s’aligne étroitement sur les moyennes du secteur. Cela suggère un prix équitable par rapport à ses perspectives prudentes à moyen terme, ce qui incite à recommander de conserver le titre alors que l’on s’attend à une croissance inférieure à la moyenne, ce qui pourrait réduire le multiple historique de la prime.

Nestlé aurait potentiellement un «joker». Rappelons que le CEO avait aussi indiqué que les activités dans le segment des eaux et des boissons haut de gamme deviendraient une entité commerciale mondiale distincte à compter du 1er janvier 2025. Les banquiers d’affaire ont déjà flairé la bonne affaire et auront certainement suggéré à Danone d’envisager de racheter les marques Perrier et Sanpellegrino à son concurrent suisse Nestlé….

Si nous regardons le graphique de Nestlé (voir plus haut) nous constatons que le mouvement baissier ne semble pas finit. Par contre, le flux de données/commentaires négatif semble derrière nous et la société ayant esquissé une stratégie très conservatrice, un spéculateur pourrait être tenté par cette valeur.

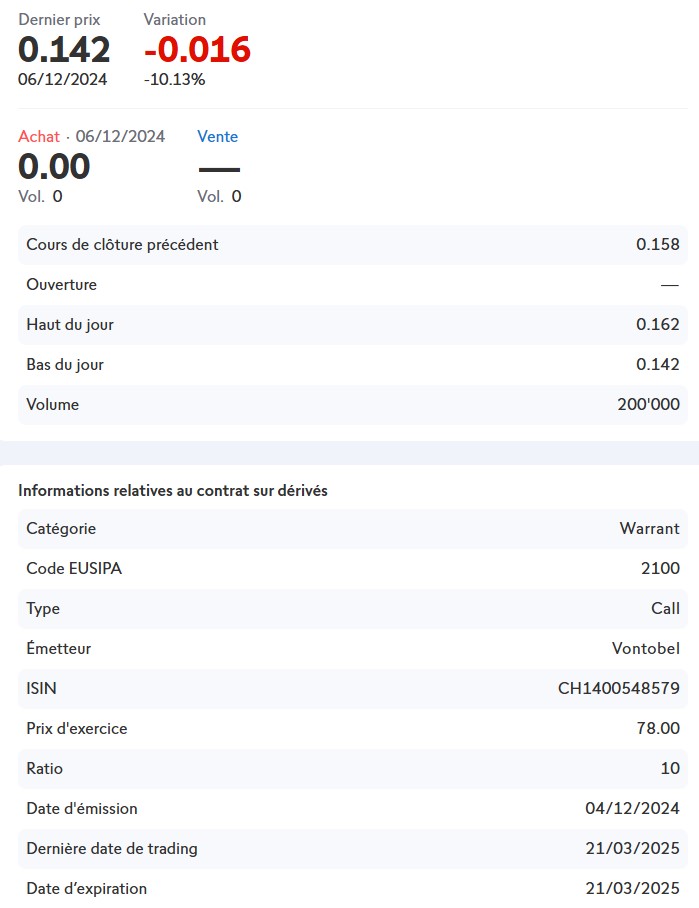

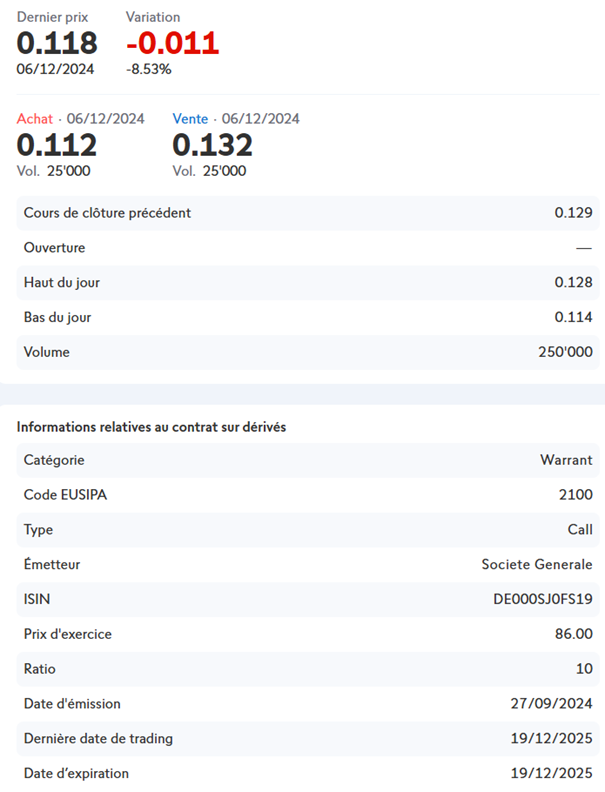

Comme nous l’avions montré lors du dernier webinaire, une personne qui ne s’intéresserait qu’au gain au capital potentiel sans recevoir de dividende pourrait acheter un warrant call de la famille des DOTS. Une solution serait la suivante : acheter un warrant call qui aurait une date de fin ultérieure à la distribution du dividende (qui a lieu fin avril) ou acheter un warrant très long terme.

Warrant « court terme »

Warrant « long terme »

Les prix des deux produits semblent les mêmes mais les dernières dates de trading ainsi que les prix d’exercice changent.

Le titre Nestlé ne fait pas l’objet de recommandation ni de Swissquote, ni de Thomas et ni de Marco. Toutefois Thomas et Marco peuvent être directement ou indirectement (via des fonds ou des ETF) actionnaires de Nestlé.

Article-5