Le dernier tour d'horizon de Muzinich sur les principales évolutions des marchés financiers et des économies revient sur une semaine chargée pour les banques centrales, dans un contexte de risque géopolitique accru.

Les marchés ont repris leur souffle la semaine dernière après la récente période de faiblesse des prix, malgré l’incertitude persistante concernant les droits de douane et les nouvelles décevantes sur le front du processus de paix. Notamment, le risque géopolitique a été compensé par les communications qui ont suivi les neuf réunions programmées des banques centrales et une réunion imprévue, ce qui a stimulé le sentiment des investisseurs.

Les banques centrales ont prêché la cohérence et le bon sens, rassurant les investisseurs sur le fait qu’elles sont prêtes à intervenir et à soutenir les marchés si les risques géopolitiques provoquent une instabilité, confirmant que les «puts» sont en jeu.

Les messages de modération ont toutefois fait défaut sur le front géopolitique. Le premier domino à tomber au Moyen-Orient a vu l’administration américaine lancer des frappes aériennes au Yémen, le président Donald Trump avertissant que « l’enfer pleuvra sur » le groupe Houthi soutenu par l’Iran s’il continue d’attaquer les navires en mer Rouge[1].

Israël a ensuite mis fin au cessez-le-feu avec le Hamas en lançant des frappes aériennes meurtrières dans la bande de Gaza. Le Premier ministre Benjamin Netanyahu a promis d’agir avec une « force militaire croissante » contre le Hamas, accusant l’organisation palestinienne de refuser de libérer les derniers otages pris lors des attaques d’octobre 2023[2]. Pendant ce temps, en Turquie, les autorités ont arrêté le principal rival politique du président Recep Tayyip Erdoğan, le maire d’Istanbul Ekrem Imamoglu, pour corruption, ce qui a provoqué une escalade des tensions dans tout le pays[3].

La diplomatie sur la glace

Les nouvelles les plus décevantes sont venues de l’appel téléphonique très attendu entre Trump et son homologue russe. Vladimir Poutine a rejeté l’appel de M. Trump en faveur d’un cessez-le-feu complet de 30 jours, ce qui constitue un revers pour les efforts américains visant à mettre fin à une guerre qui dure depuis trois ans. Bien que les deux parties aient convenu de poursuivre les négociations, la seule concession de M. Poutine a été de mettre fin aux attaques contre les infrastructures énergétiques pendant 30 jours.

Toutefois, quelques heures seulement après cet appel, Kiev et d’autres régions d’Ukraine ont été la cible d’une attaque massive de drones russes, ce qui témoigne de la poursuite des attaques de Moscou contre les infrastructures civiles ukrainiennes. Le ministre allemand de la défense, Boris Pistorius, a déclaré: «Poutine joue un jeu et je suis sûr que le président américain ne pourra pas rester longtemps sans rien faire»[4].

En ce qui concerne les jeux, le Kremlin a affirmé que lors de l’appel entre les dirigeants américain et russe, Poutine a proposé d’organiser des matchs de hockey sur glace entre les joueurs américains et russes, une idée que Trump aurait soutenue[5].

Le favoritisme perçu de M. Trump à l’égard de M. Poutine a conduit certains commentateurs à suggérer qu’il tentait d’organiser un «Nixon inversé»[6], clin d’œil à la stratégie de Richard Nixon pendant la guerre froide, qui consistait à isoler la Russie en renforçant les liens avec la Chine, avec en point d’orgue sa visite historique à Pékin en 1972, qui a mis fin à 25 ans de non-communication entre les deux nations. L’équivalent moderne, selon eux, est l’effort de Trump pour construire des liens plus étroits avec la Russie plutôt qu’avec la Chine, mais avec le même objectif stratégique: creuser un fossé entre Moscou et Pékin.

Dans ce qui devrait être un point positif pour la production économique (mais pas nécessairement pour les obligations d’État), les législateurs allemands ont adopté à la chambre basse du parlement un programme de dépenses historique en matière de défense et d’infrastructures[7]: «Il s’agit probablement du programme de dépenses le plus important de l’histoire de notre pays», a déclaré Lars Klingbeil, codirigeant du parti social-démocrate[8].

Le paquet permet aux dépenses de défense dépassant 1% du PIB d’être exemptées des restrictions constitutionnelles en matière d’emprunt. Un fonds spécial d’infrastructure hors budget sera habilité à emprunter jusqu’à 500 milliards d’euros sur 12 ans et les 16 États allemands auront une marge de manœuvre pour emprunter jusqu’à 0,35% du PIB, soit l’équivalent d’environ 16 milliards d’euros, au lieu d’être obligés de présenter des budgets équilibrés.

Actes de soutien

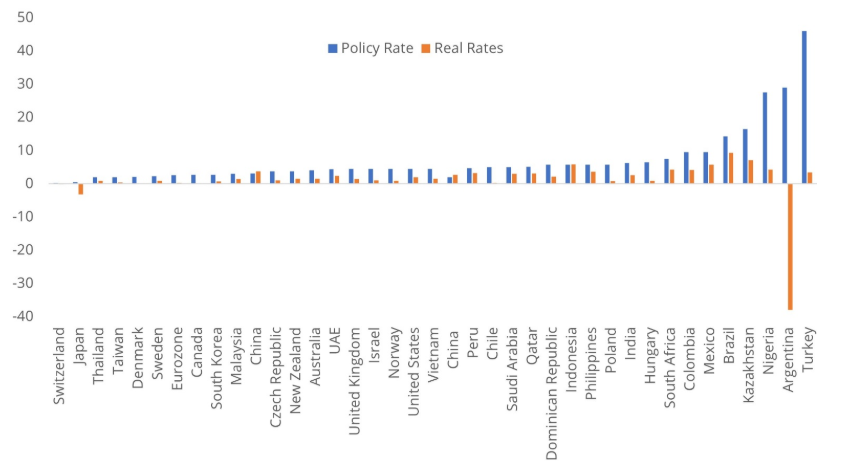

Normalement, un calendrier de neuf réunions de banques centrales devrait occuper le devant de la scène pour les investisseurs, mais dans le contexte actuel, leur rôle a été réduit à celui d’un acte de soutien. Le point commun de ces neuf réunions est que les incertitudes économiques mondiales se sont accrues sous la nouvelle administration américaine. Les banques centrales ont souligné que leur rôle était de soutenir les marchés financiers, et non de les perturber. En conséquence, elles ont choisi de maintenir les taux stables, à moins que les ajustements ne soient clairement signalés et conformes au consensus, ce qui a été le cas en Suisse et au Brésil.

Dans l’ensemble, les banques centrales adoptent une approche mesurée et compréhensible d’attentisme.

Le comité de politique monétaire (CPM) de la Banque du Japon a voté à l’unanimité le maintien de son taux directeur à 0,50%[9]. La décision du comité sur le calendrier de la prochaine hausse des taux dépendra de l’équilibre des risques entre les pressions inflationnistes intérieures et les facteurs externes liés aux tarifs douaniers. Le marché des swaps de taux d’intérêt au jour le jour évalue actuellement à 56% la probabilité d’une hausse de 25 points de base (pb) en juin[10].

Au Royaume-Uni, le comité de politique monétaire de la Banque d’Angleterre (BOE) a voté à 8 voix contre 1 en faveur du maintien du taux directeur de référence à 4,5%, un seul membre demandant une réduction immédiate des taux. «Il y a beaucoup d’incertitude économique en ce moment», a déclaré le gouverneur de la BOE, Andrew Bailey[11] Les décideurs politiques sont confrontés au défi d’équilibrer une économie nationale faible, qui avait déjà du mal à prendre de l’élan en raison d’une résurgence de l’inflation due à des factures d’énergie plus élevées. Le marché des taux d’intérêt au jour le jour ne prévoit qu’un assouplissement de 44 points de base pour le reste de l’année 2025.

La Réserve fédérale américaine a maintenu le taux des fonds fédéraux dans une fourchette de 4,25-4,50% et a déclaré qu’elle ralentirait encore le rythme auquel elle réduit son bilan[12]: L’incertitude autour des perspectives économiques s’est accrue et a supprimé sa formulation antérieure selon laquelle les risques d’atteindre ses objectifs en matière d’emploi et d’inflation étaient à peu près équilibrés.

Dans ses projections économiques actualisées, la croissance a été réduite de manière plus agressive pour 2025, passant de 2,1% à 1,7%, tandis que les risques d’inflation ont été décrits comme étant à court terme et transitoires, ce qui pourrait permettre à la Fed de continuer à normaliser les taux directeurs[13]. Une courte majorité du Comité fédéral des marchés ouverts est favorable à deux réductions de 25 points de base au cours de l’année 2025, signalant ainsi un assouplissement progressif de la politique monétaire.

Banques « aberrantes »

Parmi celles-ci, la Banque nationale suisse (BNS) a abaissé son taux directeur à 25 points de base, ce qui en fait le taux le plus bas parmi les banques centrales que nous couvrons (voir le graphique de la semaine)[14]. La BNS a déclaré que sa décision était appropriée compte tenu du «risque accru de baisse de l’inflation», prévue à seulement 0,4% en 2025, ajoutant que l’abaissement des taux directeurs découragerait davantage les flux excessifs de capitaux «refuges» qui pourraient entraîner une appréciation du franc suisse, ce qui freinerait encore davantage les prix.

À l’autre bout du spectre, la banque centrale du Brésil a relevé ses taux de 100 points de base pour la troisième réunion consécutive, conformément aux attentes, portant le taux Selic à 14,25%[15]. Le taux d’intérêt réel du Brésil s’élève désormais à 9,2%, bien au-dessus du taux neutre de 5% de la banque centrale, ce qui en fait le taux réel le plus élevé parmi les banques centrales que nous couvrons. Le taux Selic devrait culminer à 15 % cet été.

La durée de cette politique monétaire ultra restrictive dépendra de la rapidité avec laquelle l’inflation convergera vers l’objectif de 3% de la banque centrale. Si le real brésilien continue de s’apprécier – il est en hausse de 12,3% depuis le début de l’année – ou si la croissance connaît une forte surprise à la baisse, le taux Selic pourrait être inférieur avant la fin de l’année.

Enfin, une réunion surprise non programmée a eu lieu en Turquie, où la banque centrale a augmenté le taux de prêt au jour le jour de deux points de pourcentage à 46% pour stabiliser les marchés de capitaux[16], suite aux lourdes pertes subies mercredi, déclenchées par la détention d’Ekrem Imamoglu.

L’administration américaine pourrait prendre note du fait que les banques centrales du Brésil et de la Turquie ont été contraintes de resserrer leur politique monétaire pour stabiliser leurs marchés des capitaux et leurs monnaies, des décisions motivées par des déceptions administratives, des largesses fiscales dans le cas du Brésil et des tentatives d’éliminer l’opposition politique dans le cas de la Turquie.

Graphique de la semaine: Taux directeurs des banques centrales et taux réels

[1] Reuters, ‘Trump launches large-scale strikes on Yemen’s Houthis, at least 31 killed,’ March 16, 2025

[2] Associated Press, ‘Israel launches deadly wave of airstrikes across Gaza,’ March 18, 2025

[3] Bloomberg, ‘Turkey Detains Erdogan’s Top Rival, Triggering Market Meltdown, March 19, 2025

[4] The Guardian, ‘Europe’s leaders react with scepticism to partial Ukraine ceasefire,’ March 19, 2025

[5] Associated Press, ’Trump and Putin discuss a US-Russia hockey series during their call, Kremlin says,’ March 19, 2025

[6] International Centre for Defence and Security, ‘Why the ‘Reverse Nixon’ Strategy Will Fail: The Illusion of Decoupling,’ March 17, 2025

[7] Politico, ‘German parliament passes historic spending reforms,’ March 19, 2025

[8] DW, ‘Germany’s Bundestag votes in favor of reforming ‘debt brake’, March 19, 2025

[9] Bank of Japan, ‘Statement on Monetary Policy,’ March 19, 2025

[10] Bloomberg, ‘World Interest Rate Policy,’ as of March 21, 2025

[11] Bank of England, ‘Bank Rate maintained at 4.5%,’ March 20, 2025

[12] Federal Reserve, ‘Federal Reserve issues FOMC statement,’ March 19, 2025

[13] Federal Reserve, ‘Federal Reserve Board and FOMC release economic projections,’ March 19, 2025

[14] Swiss National Bank, ‘Monetary policy assessment,’ March 20, 2025

[15] Banco Central do Brasil, ‘Copom increases the Selic rate to 14.25,’ March 19, 2025

[16] Central Bank of Turkey, ‘Interim Monetary Policy Committee Meeting Decision,’ March 20, 2025.

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.