Le dernier tour d'horizon de Muzinich sur les principales évolutions financières et économiques fait état d' une semaine plus favorable aux investisseurs après les récentes turbulences.

Après un début d’année difficile, les marchés financiers ont connu un répit la semaine dernière. Les développements économiques et géopolitiques ont soutenu les prix des actifs ; les rendements des obligations d’État ont diminué, les écarts de crédit des entreprises se sont resserrés et les prix des matières premières et des actions ont augmenté.

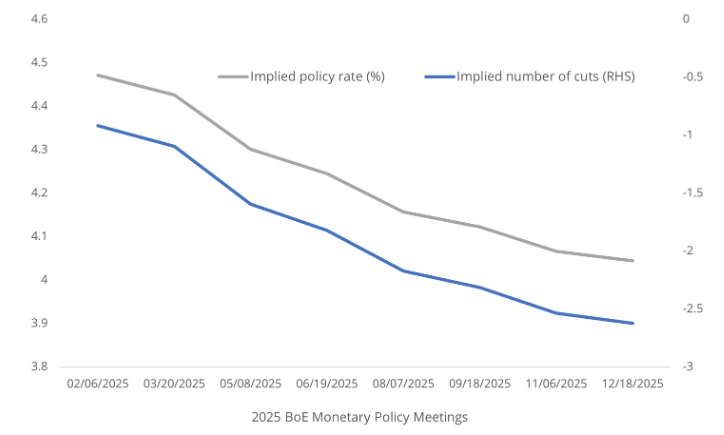

Le premier développement positif est venu des données sur l’inflation dans les marchés clés du G7. Au Royaume-Uni, l’inflation globale des prix à la consommation est tombée de 2,6% à 2,5% en décembre, en dessous de l’estimation consensuelle de 2,6%[1], principalement en raison d’une inflation des services plus faible – un indicateur clé pour la Banque d’Angleterre (BoE) – qui est tombée de 5% à 4,4%, bien en dessous de l’estimation consensuelle de 4,8% et de la projection de la BoE de 4,7%. La baisse des prix des billets d’avion et des services d’hébergement a été le principal facteur à l’origine de ce recul.

La tendance à la désinflation au Royaume-Uni pourrait toutefois être de courte durée, car une nouvelle hausse des factures d’énergie des ménages est attendue au printemps, ce qui pourrait rapprocher l’inflation de 3%, bien au-delà de l’objectif de 2% de la BoE.

Néanmoins, cela pourrait ne pas modifier les plans de la Banque de réduire les taux, étant donné les inquiétudes croissantes concernant l’économie britannique. La semaine dernière a également vu la publication des données mensuelles du PIB[2], de la production industrielle[3] et des ventes au détail[4] – toutes inférieures aux attentes et renforçant les arguments en faveur d’une réduction des taux de 25 points de base par la BoE en février (voir le Graphique de la semaine).

La désinflation américaine à nouveau sur les rails?

Pendant ce temps, l’inflation globale américaine a augmenté de 0,4% en décembre – la hausse mensuelle la plus rapide depuis mars 2024 – portant l’inflation globale annuelle à 2,9%. Les coûts de l’énergie en ont été la principale cause, les prix de l’essence ayant augmenté de 4,4% (en données corrigées des variations saisonnières) et ceux du gaz naturel de 2,4%[5].

Cependant, les chiffres globaux peuvent être trompeurs. Les prix de l’énergie échappant largement au contrôle de la Réserve fédérale, les investisseurs se sont plutôt concentrés sur l’inflation de base, étonnamment faible. Les prix de base n’ont augmenté que de 0,2% en décembre, après quatre mois consécutifs de hausse de 0,3%, marquant ainsi le premier recul en six mois. Sur une base annuelle, les prix de base ont baissé à 2,9%. Des séjours hôteliers moins chers, une hausse moins importante des services médicaux et des augmentations de loyers stables ont contribué à cette évolution.

La Fed se félicitera des signes indiquant que la désinflation semble reprendre son cours après avoir marqué le pas au second semestre, même si elle restera prudente face aux vents contraires potentiels, notamment la hausse des prix de l’énergie, l’impact des incendies de forêt à Los Angeles sur les coûts de logement et les chocs de prix induits par les droits de douane. Toutefois, les investisseurs ont été encouragés par les données sur les prix et ont augmenté les attentes pour deux réductions des taux directeurs en 2025, la prochaine réduction étant maintenant prévue pour juin[6].

Les droits de douane américains pourraient-ils faire dérailler la reprise chinoise?

En Chine, la croissance a été la principale préoccupation ces derniers temps. Le gouvernement sera donc soulagé que son pivot politique depuis septembre ait aidé l’économie à croître de 5,4% au quatrième trimestre, le rythme le plus rapide en six trimestres[7], ce qui lui a permis d’atteindre son objectif de croissance de 5% pour 2024.

Les estimations suggèrent qu’environ 60% du rebond résulte des politiques visant à stimuler la consommation et l’investissement manufacturier, le reste étant dû à la progression des expéditions à l’exportation[8]. Toutefois, les baissiers de la Chine se concentrent sur la concentration en début de période des commandes à l’exportation, avertissant que l’élan pourrait s’estomper dans les mois à venir en raison de l’impact imminent des droits de douane américains.

À cet égard, il semble que le président élu des États-Unis, Donald Trump, ait autorisé sa nouvelle équipe économique à utiliser les droits de douane comme outil pour négocier des accords commerciaux favorables. Toutefois, la nouvelle administration est confrontée à un difficile exercice d’équilibre entre l’imposition de droits de douane et l’atténuation de leur impact – en particulier sur le coût de la vie.

Les rapports actuels suggèrent une préférence pour une mise en œuvre progressive des droits de douane universels, avec des augmentations de 2% à 5% par mois en vertu de la loi sur les pouvoirs économiques d’urgence internationaux[9], ce qui permettrait d’accroître le pouvoir de négociation de l’administration tout en évitant des hausses de prix soudaines pour les consommateurs.

Signe de paix

Enfin, des nouvelles encourageantes sont parvenues du Moyen-Orient, le Premier ministre israélien Benjamin Netanyahu ayant annoncé qu’un accord avait été finalisé avec le Hamas pour mettre fin au conflit à Gaza.

Le président américain sortant, M. Biden, a souligné qu’il souhaitait que la trêve mette définitivement fin aux hostilités, déclarant qu’une telle résolution contribuerait à stabiliser le Moyen-Orient dans son ensemble et à renforcer les liens diplomatiques entre Israël et les États arabes, y compris l’Arabie saoudite[10].

Graphique de la semaine: La BoE réduira-t-elle ses taux en février?

[1] Office for National Statistics, ‘Consumer price inflation, UK,’ January 15, 2025

[2] Office for National Statistics, ‘GDP monthly estimate, UK: November 2024,’ January 16, 2025

[3] Office for National Statistics, ‘Index of Production, UK: November 2024,’ January 16, 2025

[4] Office for National Statistics, ‘Retail sales, Great Britain: December 2024,’ January 17, 2025

[5] US Bureau of Labor Statistics, ‘CPI for all items rises 0.4% in December; gasoline and shelter up,’ January 15, 2025

[6] Bloomberg, ‘Market implied policy rates,’ as of January 17, 2025

[7] National Bureau of Statistics of China, January 16, 2025

[8] Bloomberg, ‘China hits 5% GDP target, but US tariffs threaten further growth,’ January 16, 2025

[9] Bloomberg, ‘Trump’s economic team considers ramping up universal tariff,’ January 14, 2025

[10] US Embassy in Israel, ‘Statement from President Joe Biden,’ January 15, 2025

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.