Au lieu de l'examen habituel du marché, Muzinich vous guide cette semaine à travers la situation actuelle du marché, en mettant l'accent sur l'extrême volatilité et l'évaluation selon laquelle nous pourrions être dans la quatrième phase d'un marché baissier sur sept.

Si nous nous fions uniquement à l’indice Bloomberg World Large & Mid Cap Price Return, un rendement total glissant sur 5 jours de +2,2 %1 pourrait laisser penser que tout va bien dans le monde. Cependant, cette moyenne masque une volatilité inter-périodique importante ; un cas classique de paradoxe de Simpson en action. En dessous de la surface, notre indicateur de volatilité des actions préféré, le VIX, a atteint des niveaux observés uniquement pendant la crise financière mondiale et au plus fort de la COVID. Pendant ce temps, son équivalent sur le marché obligataire, l’indice MOVE, a atteint des sommets tels qu’il a suscité l’inquiétude de l’administration américaine, qui a réagi en suspendant pendant 90 jours les hausses de droits de douane réciproques (à l’exception de la Chine)2. Le président Donald Trump a reconnu que sa politique tarifaire pourrait créer des «problèmes de transition3.»

Dans ces conditions instables, les investisseurs doivent rester attentifs aux signes de dislocation du marché, un signal classique indiquant que les marchés de capitaux sont peut-être entrés dans un nouveau régime, en l’occurrence un marché baissier potentiel. Si l’on examine les marchés des obligations d’État, la courbe des taux américains s’accentue, tandis que celle de l’Allemagne s’aplatit. Pour illustrer cette divergence, sur le point à 10 ans, les rendements américains ont augmenté de 20 points de base (pb), tandis que les rendements allemands ont baissé de 7 pb, bien que les marchés des taux d’intérêt au jour le jour américains et allemands aient tous deux anticipé une nouvelle baisse de 25 pb des taux directeurs en 2025 par rapport au début du mois4.

Cette réévaluation reflète le scepticisme croissant des investisseurs à l’égard de l’orientation politique de l’administration américaine. Cela se reflète également sur le marché des changes, où le dollar américain continue de se déprécier par rapport aux principales devises mondiales. Le franc suisse s’est notamment apprécié de plus de 5%, un signe supplémentaire que nous pourrions être dans un marché baissier. La Banque nationale suisse (BNS) a réduit de manière proactive son taux directeur à 25 points de base lors de sa dernière réunion, dans ce qui semble être une tentative de décourager de tels afflux de capitaux dans son système bancaire national. Cela soulève une question : les taux directeurs suisses pourraient-ils redevenir négatifs?

Pour les marchés du crédit aux entreprises aux États-Unis, la dislocation était évidente, les obligations à haut rendement (HY) ayant surperformé les obligations de qualité investissement (IG), qui ont davantage été sollicitées. Cette dynamique inhabituelle reflète à la fois les tensions sur le marché des obligations d’État américaines et la bonne santé générale des bilans des entreprises, avec un faible effet de levier, des échéances gérables, des positions de trésorerie solides et de bons ratios de couverture des intérêts5. En outre, le secteur bancaire reste bien capitalisé, ce qui renforce la stabilité.

Enfin, les marchés des actions et des matières premières continuent de se réévaluer face aux craintes croissantes de récession. En ce qui concerne les actions, les petites capitalisations ont sous-performé les grandes capitalisations, tandis que les marchés émergents ont été à la traîne par rapport aux marchés développés ; une tendance typique de l’aversion au risque. En ce qui concerne les matières premières, la divergence a été tout aussi révélatrice ; les matières premières énergétiques et industrielles ont baissé, tandis que les métaux précieux ont augmenté, reflétant un mouvement défensif vers les actifs refuges. Tous les signes indiquent un marché baissier.

Les étapes d’un marché baissier

Du point de vue de l’investisseur, un marché baissier se déroule généralement en sept étapes. Il commence par une adaptation des prix à la hausse des primes de risque, induite par la détérioration des anticipations. Les investisseurs commencent alors à réduire leur exposition à l’épicentre du risque, ce qui fait baisser les prix. S’ensuit une performance négative de la valeur liquidative, qui déclenche des sorties de capitaux et incite à une gestion active des liquidités. La quatrième étape, souvent la plus douloureuse, est le vide de liquidités; une période où les sorties de capitaux s’accélèrent et où les ventes forcées dépassent les valorisations fondamentales, exacerbant le stress du marché.

Nous pensons être au troisième stade du marché baissier, et il y a des raisons de penser que nous sommes entrés dans le quatrième stade cette semaine, comme en témoigne l’évolution récente des prix des bons du Trésor américain et des marchés boursiers. Les flux de capitaux vers les fonds de dette en sont également la preuve: la dette à haut rendement des marchés développés a fait l’objet de sorties massives de 16 milliards de dollars (environ -2,7% des actifs sous gestion), les plus importantes jamais enregistrées depuis 20006.

En règle générale, la quatrième phase est de courte durée, comme en témoignent les épisodes de mars 2020 et février 2009. En revanche, les phases cinq à sept se déroulent souvent plus progressivement, les investisseurs commençant à gravir lentement le «mur des inquiétudes» et la confiance se rétablissant prudemment.

La cinquième phase marque le «creux de la vague» du marché baissier. La confiance reste faible et l’incertitude persiste, mais certains investisseurs sont attirés par des valorisations attractives, d’autres par la conviction que les scénarios les plus pessimistes sont déjà pris en compte. À ce stade, les nouvelles positives commencent à l’emporter sur les nouvelles négatives, même si la conviction reste fragile.

Au stade six, les mesures de gestion des liquidités sont levées et les annonces politiques, monétaires ou budgétaires, agissent souvent comme des catalyseurs, rétablissant la confiance des investisseurs. L’appétit pour le risque revient et les capitaux recommencent à affluer sur les marchés.

Enfin, la septième étape marque la sortie officielle du marché baissier. Ironiquement, cela se produit souvent alors que l’économie est encore en récession, ce qui met en évidence la nature prospective des marchés financiers7. (Voir le graphique de la semaine)

Pour expliquer pourquoi les investisseurs et l’évolution des prix du marché anticipent ou divergent souvent des prévisions économiques, on dit souvent que les prévisions économiques sont comme conduire une voiture les yeux bandés en suivant les indications de quelqu’un qui regarde par la fenêtre arrière. Bien qu’un peu sévère, l’analogie met en évidence une limite essentielle: les données économiques sont rétrospectives, tandis que les marchés sont prospectifs. Cela dit, nous pensons que l’économie offre toujours des informations essentielles, pas nécessairement pour anticiper les mouvements du marché, mais pour identifier la nature du marché baissier dans lequel les investisseurs évoluent.

Catégories de marchés baissiers

Comprendre le type de marché baissier peut être aussi utile que de déterminer le creux du marché. Les économistes définissent généralement les marchés baissiers en trois grandes catégories.

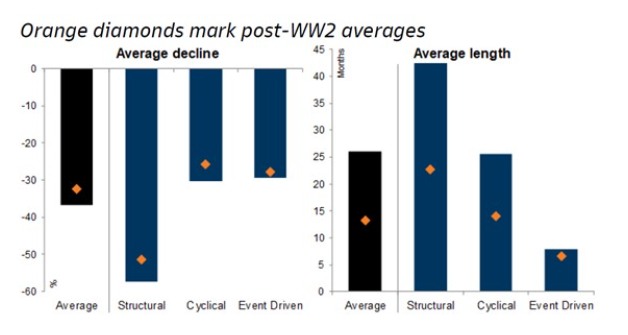

Le premier est un marché baissier structurel, déclenché par des déséquilibres profondément enracinés au sein du système financier, souvent mis en évidence par un moment Minsky, où l’effet de levier excessif et le comportement spéculatif se dénouent brusquement. Parmi les exemples historiques aux États-Unis, on peut citer le krach boursier de 1929 et la crise financière mondiale de 2008. Les marchés baissiers structurels sont sévères; la baisse moyenne de l’indice S&P 500 entre son plus haut et son plus bas est d’environ 57%, et la récession économique associée a tendance à durer en moyenne 42 mois8.

Le deuxième type est le marché baissier cyclique, qui résulte généralement d’un resserrement trop agressif de la politique monétaire par les banques centrales ou de leur incapacité à réagir à temps à la surchauffe économique. Cette erreur de politique pousse l’économie en récession, entraînant une hausse du chômage, une baisse des bénéfices des entreprises et une perte généralisée de confiance des consommateurs et des entreprises. Dans de tels épisodes, la baisse moyenne du S&P 500 est d’environ 31 %, la récession correspondante durant environ 27 mois.8

Le troisième type est connu sous le nom de marché baissier événementiel, causé par des chocs externes soudains et inattendus qui font dérailler la dynamique économique. Ces chocs peuvent être des conflits géopolitiques, des flambées des prix du pétrole ou des pandémies. Bien qu’alarmants, les marchés baissiers déclenchés par des événements ont tendance à être plus courts et moins graves que les marchés baissiers structurels ou cycliques. En moyenne, le S&P 500 chute de 27% entre son plus haut et son plus bas, et la récession qui s’ensuit ne dure généralement que 8 mois. (Voir le graphique de la semaine)

Conséquences

La bonne nouvelle, c’est qu’il ne semble pas s’agir d’un marché baissier structurel. Pour l’instant, l’épisode actuel ressemble davantage à un marché baissier lié à un événement. Les économistes débattent activement de la question, et certains investisseurs craignent que cet événement ne fasse basculer l’économie dans une récession cyclique. Avant même le «Jour de la Libération», des signes indiquaient déjà que l’économie américaine perdait de sa vigueur. Une combinaison de politique monétaire restrictive, de données d’activité atone et de baisse de la confiance des entreprises et des consommateurs avait commencé à peser sur la croissance. Le seul élément qui manquait encore à l’appel, l’indicateur retardé habituel, était une hausse du chômage.

Pour que cela reste un marché baissier lié à des événements, il sera essentiel dans les jours et les semaines à venir que les nouvelles positives, en particulier concernant les droits de douane, l’emportent sur les nouvelles négatives. Parmi les signes positifs, on pourrait citer les progrès réalisés sur les accords tarifaires réciproques et la volonté des États-Unis et de la Chine de revenir à la table des négociations. Tout aussi importante est la présence continue du «put» de la banque centrale, c’est-à-dire la communication claire et crédible des banques centrales mondiales – et en particulier de la Réserve fédérale américaine – selon laquelle tout ralentissement économique sera compensé par un assouplissement monétaire important. Cela doit aller de pair avec un soutien budgétaire ciblé de la part des gouvernements.

En fin de compte, la différence entre un atterrissage en douceur provoqué par un événement et une récession brutale peut dépendre de la coordination, de la rapidité et de la crédibilité des réponses diplomatiques et économiques. Cela dit, il convient également de garder une certaine perspective. Comme l’a dit le lauréat du prix Nobel Paul Samuelson, «les économistes ont prédit neuf des cinq dernières récessions».

Graphique de la semaine : Marchés baissiers et reprises aux États-Unis depuis les années 1800

1. Bloomberg index: WORLD Index

2. Bloomberg index: VIX INDEX, MOVE INDEX

3. Bloomberg as of April 10, 2025.

4. BLOOMBERG FUNCTION: WIRP

5. US HY represented by the ICE BofA US Cash Pay High Yield Index (J0A0) and US IG represented by the ICE BofA US Corporate Index (C0A0)

6. EM flow dynamic – Scrambling for a foothold, standard chartered as of April 11, 2025.

7. The 2025 Tariff Shock , JP Morgan, as of April 7, 2025.

8. Different Bear Markets, Goldman Sachs as of April 10, 2025.

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.