Depuis le début du mois, les rendements gouvernementaux ont augmenté à la fin de la semaine dernière, les investisseurs ayant réduit le calendrier de l'assouplissement de la politique des banques centrales occidentales. En revanche, les banques centrales d'Amérique latine, qui ont été les premières à resserrer leur politique, continuent de supprimer les mesures restrictives. Depuis le début de l'année, le Brésil, le Chili, la Colombie et le Pérou ont tous réduit leurs taux directeurs. En outre, lors de sa réunion de politique monétaire de la semaine dernière, la banque centrale mexicaine a ouvert la porte à des réductions à partir du mois de mars: "Lors des prochaines réunions de politique monétaire, elle évaluera, en fonction des informations disponibles, la possibilité d'ajuster le taux de référence."

Les marchés du crédit restent résistants – surperformant les obligations d’État – et le portage continue de fonctionner. Depuis le début de l’année, le haut rendement surpasse l’investment grade, et les marchés émergents sont la classe d’actifs la plus performante au sein du crédit. Les prix de l’énergie continuent de fluctuer en fonction des annonces géopolitiques, et la fourchette entre le pic et le creux est supérieure à 8% (MTD). Les marchés d’actions poursuivent leur progression, portés par une solide saison des bénéfices aux États-Unis; depuis le début de l’année, 77% des sociétés du S&P 500 ont publié leurs résultats, et 80% d’entre elles ont surpris positivement les estimations de bénéfices. Le prix des sept géants de la technologie a augmenté de plus de 8%.

Avant le début de la nouvelle année lunaire – l’année du dragon – la Chine a fait une série d’annonces et de données importantes. Les restrictions sur les échanges d’actions ont été encore renforcées et le chef de l’autorité de régulation des valeurs mobilières a été remplacé, ce qui témoigne clairement du mécontentement du parti communiste face à la volatilité excessive des prix observée sur les marchés boursiers.

Par ailleurs, le président Xi Jinping, qui s’exprime rarement sur l’économie, a été cité par la télévision d’État comme ayant pour objectif de renforcer la reprise économique cette année. Les principales données économiques publiées comprennent les prix à la consommation, qui ont baissé de -0,8% en glissement annuel, alors que les prix ont été inférieurs au consensus du marché de -0,5%. L’indice d’inflation a été affecté par le début du calendrier lunaire tombant en janvier 2023, ce qui a provoqué un effet de base négatif sur une base de 12 mois, les prix mensuels ayant augmenté de 0,3% et les prix des denrées alimentaires ayant chuté de 5,9% en glissement annuel. Hors alimentation et énergie, les prix de base sont restés positifs, mais ont ralenti à 0,4% en glissement annuel, contre 0,6% en décembre.

Les principales données sur le crédit publiées ont montré que le nouveau financement social global a atteint un niveau historique de 6’500 milliards de yuans, dépassant le consensus de 5’600 milliards de yuans. D’un point de vue saisonnier, les données relatives à la croissance du crédit en janvier sont toujours élevées, reflétant la tendance des banques à augmenter les prêts au début de chaque année civile. Toutefois, la Banque populaire de Chine (PBoC) sera encouragée par le fait que ses mesures d’assouplissement commencent à produire leurs effets, comme le montre la réduction de l’écart entre les masses monétaires M1 et M2 et le nouveau financement des entreprises, qui a augmenté pour atteindre 5’085 milliards de yuans, principalement par le biais de prêts à long terme. Ces résultats démontrent l’efficacité des investissements en infrastructures menés par le gouvernement, tandis que les nouveaux prêts hypothécaires aux ménages sont passés de 148 milliards de yuans à 627 milliards de yuans, ce qui est un signe encourageant pour le secteur de l’immobilier. Nous commençons maintenant à voir des pousses vertes dans les données et nous nous attendons à ce que de nouvelles mesures de soutien soient annoncées après la réunion du comité permanent de l’Assemblée nationale populaire (NPCSC) à la fin du mois de février.

Loin de l’Asie, le gouverneur de la banque centrale turque, Hafize Gaye Erkan, a démissionné pour des raisons personnelles. Le fait que l’un des adjoints qu’elle avait choisis ait été immédiatement nommé suggère que le président Erdogan continue de soutenir l’adoption d’une politique monétaire orthodoxe. En Argentine, le paquet de réformes du président Milei a été retiré, faute d’un nombre suffisant de voix pour le faire adopter par la chambre basse. Selon l’interprétation que l’on en fait, cela met en évidence l’inexpérience politique du gouvernement ou, pire encore, sa réticence à négocier avec les blocs d’opposition.

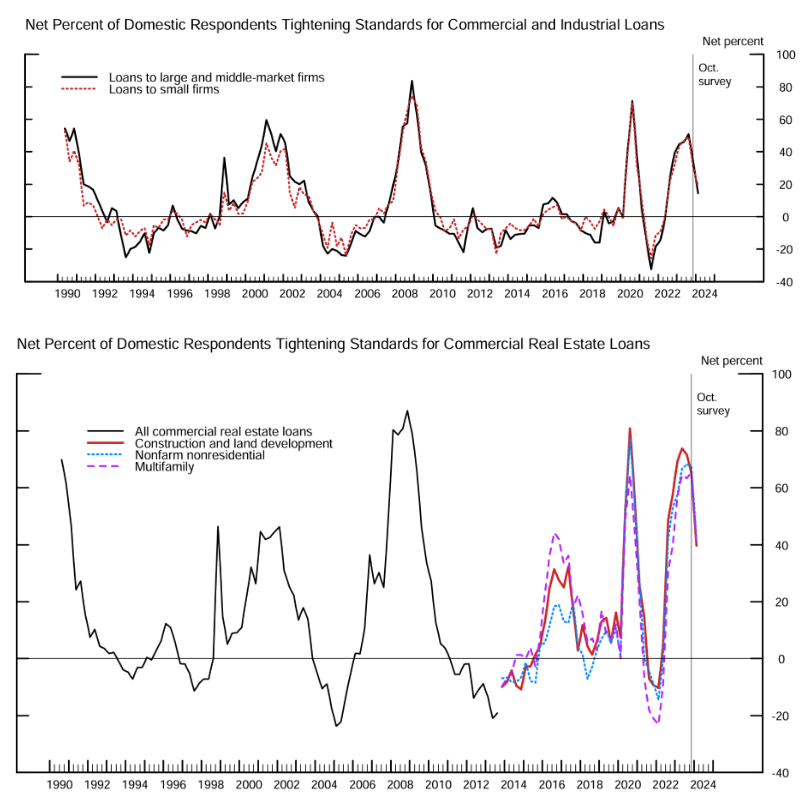

Aux États-Unis, la Réserve fédérale a publié son enquête SLOOS (Senior Loan Officer Opinion Survey) sur les conditions de prêt des banques pour le quatrième trimestre. Historiquement, il s’agit d’un bon indicateur de l’activité économique. La tendance générale qui se dégage de l’enquête semble être que les banques continuent à resserrer leurs conditions de prêt, mais que le rythme de ce resserrement s’est considérablement ralenti par rapport au troisième trimestre (voir le graphique de la semaine).

Le fil conducteur qui unit tous les marchés à l’heure actuelle est la confiance dans le fait que tout ajustement politique à venir est favorable – en d’autres termes, favorable aux investisseurs. Le moment et l’ampleur de ce soutien font l’objet d’un débat et d’un recalibrage. Les détracteurs du marché peuvent invoquer l’effet négatif attendu du Japon – la troisième économie mondiale – lorsqu’il commencera à normaliser sa politique. Cependant, comme l’a expliqué le gouverneur Ueda lors d’une question parlementaire la semaine dernière: « Même si nous cessons de réduire les taux, les conditions financières accommodantes se maintiendront probablement. »

Graphique de la semaine: Le rythme du resserrement s’est ralenti

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.