Le point de vue hebdomadaire de Muzinich sur les principaux développements des marchés financiers et des économies examine les raisons d'une fin de mois morose pour les actifs à risque.

Après que les investisseurs ont passé la première moitié du mois en mode «risk-on», les deux dernières semaines ont été plus représentatives du vieil adage du marché «vendez en mai et partez», du moins en Europe. Les taux ont augmenté et les actions ont semblé s’essouffler, la plupart des grands indices étant en territoire négatif.

Nous abordons le mois de juin avec des rendements des obligations d’État allemandes et britanniques à 10 ans proches de leurs plus hauts niveaux depuis novembre dernier, les gilts britanniques avoisinant les 4,4% et les bunds allemands les 2,66%.

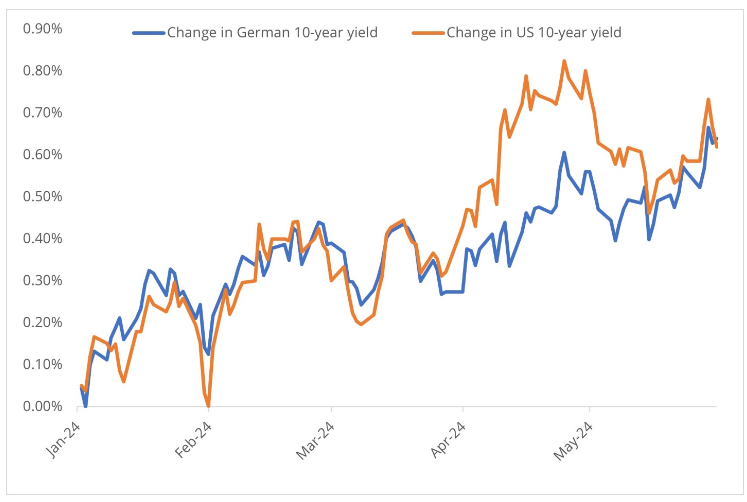

En mai, les taux européens ont rattrapé les taux américains, qui ont notamment sous-performé en mars et en avril. Le rendement allemand à 10 ans a clôturé le mois avec une hausse de 8 points de base (pb), tandis que le rendement américain à 10 ans était inférieur de 18 pb.

Poursuite du thème de l’amélioration en Europe et de la déception aux États-Unis

Le scénario selon lequel la Banque centrale européenne (BCE) réduira ses taux directeurs avant la Réserve fédérale américaine lors de sa réunion du 6 juin reste intact, mais les attentes concernant les réductions ultérieures ont été repoussées et les données économiques ont été meilleures que prévu.

Le chômage dans la zone euro a baissé en avril pour atteindre un nouveau plancher de 6,4 %[1], tandis que l’indicateur du sentiment économique – une mesure de la confiance des entreprises dans tous les secteurs – a augmenté de 0,3 point pour atteindre 96,5[2].

Entre-temps, les données américaines n’ont pas répondu aux attentes, comme le montre l’indice américain Citi Economic Surprise, une mesure de la comparaison des données économiques avec les prévisions des analystes. Au 30 mai, l’indice reste négatif, ce qui signifie que les données publiées récemment ont été inférieures aux attentes[3].

Selon les dernières estimations du Bureau of Economic Analysis, le PIB réel américain augmentera de 1,3 % en rythme annualisé au premier trimestre, en dessous des 1,6 % initialement prévus, et bien en dessous de l’augmentation de 3,4 % au quatrième trimestre de l’année dernière.

La publication de données en demi-teinte a empêché les taux américains d’augmenter en mai. Nous le voyons clairement dans notre «graphique de la semaine», qui montre l’évolution des rendements américains et allemands à 10 ans cette année.

La divergence en avril s’est produite lorsque les attentes de réduction des taux de la Fed ont été repoussées alors que les responsables de la BCE ont soutenu les attentes d’une réduction en juin[4]. Ce mouvement s’est entièrement inversé en mai.

Une hausse des taux !

Cette semaine, nous avons eu plusieurs facteurs de hausse des taux aux États-Unis et en Europe, mais ceux de l’Europe ont semblé avoir plus d’influence. Les commentaires de Neel Kashkari, président de la Federal Reserve Bank of Minneapolis, selon lesquels la prochaine décision de la Fed pourrait être une hausse plutôt qu’une baisse n’étaient pas inhabituels[5], et si les ventes aux enchères du Trésor ont suscité moins d’intérêt que prévu, cela est probablement dû en partie au fait qu’elles se sont déroulées pendant le week-end du Memorial Day et au volume important des ventes aux enchères cette semaine[6].

L’amélioration de l’indice de confiance des consommateurs pour la première fois depuis janvier a été accueillie positivement, bien que l’indice reste faible par rapport à ce qu’il a été pendant la majeure partie de la période post-COVID[7].

En Europe, l’inflation harmonisée a été plus élevée que prévu en Allemagne, en France, en Espagne et en Italie. L’inflation globale annualisée de la zone euro devrait passer de 2,4% en avril à 2,6% en mai, tirée par le secteur des services, où l’inflation devrait passer de 3,7% à 4,1%. Ces prévisions font suite à la publication, la semaine dernière, d’un indice des prix à la consommation plus élevé que prévu au Royaume-Uni et à une amélioration générale des indices des directeurs d’achat dans toute l’Europe.

La BCE maintient le cap sur une réduction des taux en juin

La rigidité de l’inflation offre une explication plausible au fait que les baisses de taux de la BCE après juin pourraient ne pas être aussi fréquentes que prévu au début de l’année.

Bien que nous nous attendions toujours à ce que la BCE confirme sa tendance à l’assouplissement avec une première baisse de taux de 25 points de base le 6 juin, le commentaire de la banque centrale pourrait avoir un biais quelque peu hawkish – ou au moins neutre – compte tenu de la force des données récentes. La BCE pourrait s’opposer à toute cadence fixe de réduction des taux, répétant les commentaires des conférences de presse précédentes selon lesquels elle adoptera une approche dépendante des données pour les taux directeurs.

Nous pensons que cela est positif pour les spreads européens à court terme, mais que cela pourrait exercer une pression sur les spreads à plus long terme, une tendance récente exacerbée par l’augmentation des émissions à long terme en euros.

Graphique de la semaine : Evolution depuis le début de l’année des rendements des emprunts d’État à 10 ans

[1] Eurostat, as of May 30, 2024

[2] Directorate General for Economic and Financial Affairs, as of May 30, 2024

[3] MacroMicro, as of May 30, 2024

[4] Bloomberg, ‘ECB’s Villeroy Says Probability of June Rate Cut ‘Significant’, as of May 16, 2024

[5] Bloomberg, ‘Fed’s Kashkari Says Interest-Rate Hikes Not Entirely Ruled Out’, as of May 28, 2024

[6] CNBC, ‘10-year Treasury yield rises above 4.5% following weak auction’, as of May 28, 2024

[7] The Conference Board, as of May 28, 2024

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.