Le point de vue hebdomadaire de Muzinich sur les principales évolutions des marchés financiers et des économies examine comment les différentes classes d'actifs se sont comportées au cours du premier semestre de l'année et réfléchit à ce que les six prochains mois pourraient apporter.

Le marché était dans l’expectative la semaine dernière, en raison de la publication de données critiques sur l’inflation américaine vendredi après-midi (qui se sont révélées conformes aux attentes), du premier tour des élections françaises en fin de semaine et de la fin du premier semestre de l’année.

Au cours de la semaine, nous avons observé des signes indiquant que la situation n’est peut-être pas aussi stable que le suggèrent les prix des actifs. L’inflation au Canada1 et en Australie2 s’est accélérée en mai. Dans ce dernier pays, l’inflation est passée de 3,4% au début de l’année à 4% en mai: à moins d’une perte soudaine de vitesse des prix, la Reserve Bank of Australia pourrait être contrainte de relever ses taux directeurs lors de sa prochaine réunion de politique monétaire en août.

Sur le front de l’activité économique, l’indice Ifo de confiance des entreprises allemandes, très surveillé, a chuté de manière inattendue de 89,3 points en mai à 88,6 points en juin, avec un affaiblissement à la fois de la composante actuelle et des perspectives.3 Cela pourrait être un signe que la reprise progressive de la plus grande économie européenne est confrontée à des vents contraires. De même, aux États-Unis, une série de données médiocres sur le logement et une surprise à la baisse des commandes de biens durables4 sont autant de preuves que la politique de taux d’intérêt restrictifs de la Réserve fédérale continue de toucher des pans entiers de l’économie.

Dette et dépréciation

Cette semaine, c’était au tour du Fonds monétaire international de mettre en garde les États-Unis contre les dangers des dépenses publiques illimitées, déclarant que leur « déficit budgétaire est trop important, créant une trajectoire ascendante soutenue pour le ratio dette publique-PIB ».5 Plus tôt dans le mois, le Congressional Budget Office a augmenté ses estimations pour le déficit budgétaire de l’année fiscale en cours de 27% à 1,9 trillion de dollars, soit 6,7 % du PIB, par rapport à ses prévisions de février de 5,3%.6

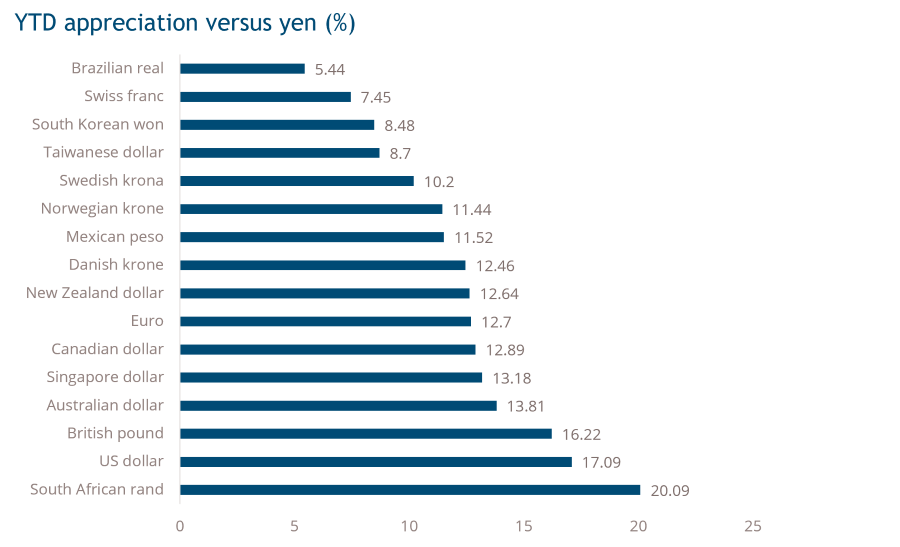

Pendant ce temps, au Japon, la pression sur le yen a repris, clôturant la semaine au-dessus du niveau psychologique de 160 par rapport au dollar américain, le ministre des finances Shunichi Suzuki exprimant à nouveau son mécontentement face à la faiblesse persistante.7 Si une monnaie est le reflet le plus clair de la santé d’une économie, ce que nous voyons avec le yen pourrait suggérer des problèmes pour le Japon. Le yen est la plus faible des principales devises depuis le début de l’année (voir le graphique de la semaine).

Réflexions sur le premier semestre

Alors que le premier semestre s’achève, qu’est-ce qui ressort du point de vue de l’investissement?

La plupart des rendements des obligations d’État à 10 ans ont augmenté, à l’exception notable de la Chine et de la Suisse, qui ont toutes deux réduit leurs taux directeurs au cours de la période. La plupart des courbes des obligations d’État ont progressé de concert, à l’exception du Royaume-Uni et du Japon, dont les courbes se sont pentifiées. La dette française a été la moins performante des pays du G10, ce qui constitue peut-être un avertissement pour les autres nations quant à la nécessité de maintenir la discipline budgétaire et la stabilité politique.

En ce qui concerne le crédit, le haut rendement a surpassé l’investissement de qualité, alors que les taux d’intérêt plus élevés pour longtemps et les scénarios d’atterrissage en douceur ont pris le dessus.

La sous-classe d’actifs des marchés émergents, mal-aimée – du moins en termes de flux d’investisseurs – a surperformé à la fois dans les catégories « investment grade » et « high yield ». Le haut rendement des marchés émergents a terminé le premier semestre avec une avance de 3% sur son homologue américain, les rendements étant largement répartis par zone géographique et par secteur. Alors que l’Amérique latine a été le plus grand contributeur à l’indice pour les rendements totaux, l’Asie a pris la première place pour l’efficacité par unité investie.

Une telle tendance est généralement observée une fois que le cycle de défaillance a atteint son apogée. L’univers des entreprises de la zone euro est relativement propre, à notre avis, avec des entreprises faibles qui font défaut et sortent de l’indice, laissant derrière elles une cohorte plus solide. Les prix des obligations pour les crédits en difficulté qui restent dans l’indice pourraient se redresser lorsque les investisseurs se rendront compte que la probabilité de défaut a été surévaluée. Cela peut se produire lorsque les conditions nationales s’améliorent, grâce à un assouplissement des politiques et à une reprise de la croissance et des bénéfices, que nous observons sur les marchés émergents.

Les marchés développés ont surpassé les marchés émergents, principalement grâce aux sept grandes valeurs technologiques américaines, qui ont gagné 38% au cours du premier semestre. En Amérique latine, les marchés boursiers brésiliens et mexicains ont chuté de plus de 15% en dollars américains. Il s’agit peut-être d’un avertissement aux nouveaux gouvernements de ces deux pays contre la poursuite d’un programme socialiste.

Le dollar américain s’est apprécié par rapport à la plupart des grandes monnaies en raison de la position de la Fed, qui a décidé de rester plus longtemps à la hausse, tandis que les matières premières ont profité de l’atterrissage en douceur et des contraintes d’approvisionnement qui ont fait grimper les prix de l’énergie et ont permis aux métaux tels que le cuivre, le zinc et l’or d’augmenter de plus de 10%.

Avec des rendements satisfaisants sur tous les marchés, du crédit aux actions en passant par les matières premières, il peut être surprenant que les actifs détenus dans les fonds monétaires (MMF) restent élevés après des entrées record en 2023. En fait, à la fin du premier semestre, les actifs des fonds monétaires américains s’élevaient à 6,1 billions de dollars, soit un peu plus qu’au début de l’année8.

Cela nous amène à la question qui fâche: Le dénouement des OPC monétaires pourrait-il être l’événement majeur du second semestre?

Graphique de la semaine: Le déséquilibres du Japon se reflètent dans sa monnaie

[1] Bank of Canada, as of June 25, 2024

[2] Reserve Bank of Australia, as of June 26, 2024

[3] Ifo Institute, as of June 24, 2024

[4] United States Census Bureau, as of June 27, 2024,

[5] International Monetary Fund, as of June 27, 2024

[6] Congressional Budget Office, as of June 18, 2024

[7] Reuters, ‘Japan issues fresh warnings against sharp yen falls,’ as of June 27, 2024.

[8] Investment Company Institute, as of June 27, 2024

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.