Les gérants de fonds doivent être conscients des conséquences négatives involontaires de leurs investissements, même lorsque le fonds est conçu et géré exclusivement en vue d’avoir un impact positif. En tant qu’investisseurs à impact, il nous appartient de prendre des mesures qui réduisent de manière proactive le risque d’incidences négatives générées par ces investissements et, lorsqu’il peut s’en produire, d’activement s’employer à les résoudre aux côtés des entreprises en portefeuille et d’autres parties prenantes.

Par Ben Constable-Maxwell, Head of Impact Investing

Les investisseurs à impact se doivent-ils d’accepter les issues négatives involontaires de leurs investissements en matière de durabilité – également qualifiées de «compromis» ou d’externalités négatives? Ou peuvent-ils atténuer efficacement ces issues négatives en les prenant délibérément en considération dans le cadre de leur processus d’investissement d’impact?

Les investisseurs à impact se doivent-ils d’accepter les issues négatives involontaires de leurs investissements en matière de durabilité – également qualifiées de «compromis» ou d’externalités négatives? Ou peuvent-ils atténuer efficacement ces issues négatives en les prenant délibérément en considération dans le cadre de leur processus d’investissement d’impact?

Cet article explique comment, pour les fonds actions cotées à impact de M&G, nous intégrons les concepts cruciaux «impact net» ou «solde d’impact» dans notre approche d’investissement d’impact et la façon dont nous gérons nos portefeuilles à impact afin d’éviter, de minimiser et d’atténuer les incidences négatives potentielles.

Viser un impact positif grâce à des solutions

Chaque entreprise a un effet, une incidence ou encore un impact, sur le monde. En termes simples, les entreprises peuvent contribuer ou nuire à des objectifs sociétaux. De leur côté, les investisseurs peuvent choisir d’investir dans des entreprises dont l’impact global est soit positif, soit négatif. Investir en vue d’un impact positif n’est pas une science exacte. Mais, un processus éprouvé, une analyse rigoureuse et un accent mis sur les éléments de fait peuvent contribuer à garantir que le portefeuille global soit axé sur les aspects positifs et évite les aspects négatifs.

Notre approche au sein de l’équipe actions d’impact de M&G cible les entreprises qui cherchent à avoir un impact positif tangible et intentionnel sur des enjeux sociaux et/ou environnementaux critiques, allant du changement climatique et de la pollution à la mauvaise santé et à l’exclusion sociale. Si les activités d’une entreprise, ses actions au sein de la communauté ou la façon dont elle traite son personnel peuvent toutes jouer un rôle bénéfique pour la société, le principal impact que la plupart des entreprises peuvent avoir réside dans le rôle que joue leur cœur de métier dans la résolution des grands défis mondiaux. C’est par exemple le cas d’une entreprise dont le cœur de métier est la production d’énergie propre, plutôt que d’une entreprise qui se contente de réduire son empreinte carbone; ou d’une entreprise qui fournit un accès aux communications pouvant favoriser l’autonomisation financière des groupes vulnérables, plutôt que d’une entreprise qui se contente d’améliorer la diversité de son conseil d’administration.

C’est pourquoi notre approche privilégie naturellement les «fournisseurs de solutions». De façon à identifier ces entreprises, nous partons d’un enjeu spécifique, à l’instar du réchauffement climatique, de l’excès de déchets ou du manque d’accès aux soins de santé, et nous recherchons ensuite des entreprises dont le cœur de métier consiste directement à s’atteler à sa résolution. La matérialité (ou l’importance) est un concept clé pour nous (ainsi que dans le domaine de l’investissement d’impact de manière plus générale). C’est pourquoi nous nous employons à trouver des entreprises dont la majeure partie de l’activité, généralement indiquée par leur chiffre d’affaires, est axée sur la solution en question.

Cette partie de notre approche, à savoir identifier les fournisseurs de solutions à impact véritablement positif, exige beaucoup de travail, mais elle est assez logique. Toutefois, nous voulons également nous assurer que les entreprises dans lesquelles nous investissons n’ont pas – ou ne sont pas susceptibles d’avoir – une substantielle incidence négative sur d’autres facteurs sociaux ou environnementaux. Cela permet d’approfondir notre analyse et de s’assurer que l’impact net ou global est plus indéniable et plus prononcé.

Considérer «l’impact net»

Il serait difficile de justifier l’opportunité d’investissement dans une entreprise qui crée une solution pour lutter contre le changement climatique, mais qui cause des dommages importants aux écosystèmes naturels, ou une entreprise qui commercialise des traitements à même de sauver des vies, mais qui a recours au travail forcé dans sa chaîne d’approvisionnement pour les fabriquer. Nous appelons cela le concept d’«impact net» ou de «solde d’impact»: l’impact global des entreprises dans lesquelles nous investissons se doit d’être nettement positif, en ce sens où tout aspect négatif minime est plus qu’effacé par l’impact positif généré.

Nous devons reconnaître qu’il est, dans la pratique, impossible d’identifier une entreprise dont l’impact négatif est inexistant. Toutefois, les entreprises qui ont l’objectif clair et authentique d’aider à relever les défis mondiaux en matière de développement durable ont tendance à minimiser naturellement leurs incidences négatives ou sont disposées à collaborer avec leurs parties prenantes en vue de les réduire. Nous les considérons comme des entreprises à «impact positif net».

La «compensation» de l’impact ne doit pas être considérée comme une équation mathématique et ne doit pas non plus servir d’excuse pour autoriser des incidences négatives notables uniquement en raison de l’impact positif principal. Mais, il s’agit d’un concept utile sur lequel se focaliser avec les entreprises dont l’impact global est extrêmement positif, tout en identifiant et en travaillant intentionnellement sur les domaines de développement et d’amélioration.

Aborder les incidences négatives

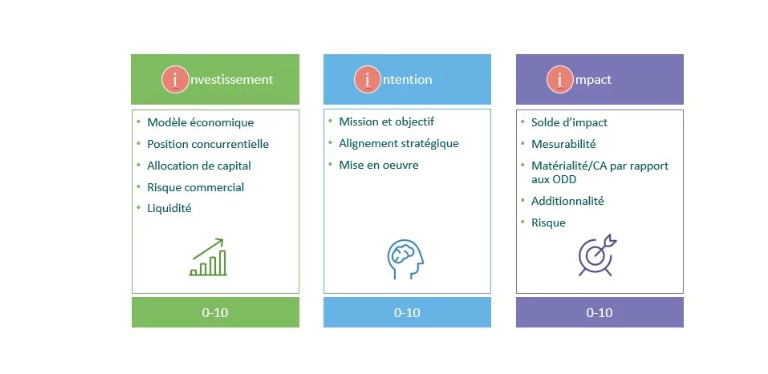

Dans le cadre de notre approche d’investissement d’impact, nous recourons à plusieurs mesures afin d’identifier, d’éviter ou de gérer tout impact négatif réel ou potentiel. Ces dernières sont articulées autour de notre approche «III» (Triple I) qui met l’accent sur l’investissement, l’intention et l’impact.

Exclusions

La première étape consiste à appliquer un filtrage rigoureux qui nous permet d’exclure les entreprises exposées à des activités hautement susceptibles de causer des dommages importants, à savoir celles opérant dans des secteurs intrinsèquement non durables tels que le tabac, l’alcool ou l’extraction de combustibles fossiles, ou celles ne respectant pas les normes et les standards d’une entreprise durable et éthique. Cette longue liste d’exclusions, qui comporte des filtrages basés sur des valeurs et des normes, joue un rôle de première ligne essentiel pour éviter les impacts négatifs. Elle peut certes restreindre notre univers d’investissement, mais elle minimise notre exposition aux incidences négatives et aligne nos investissements sur les attentes élevées de nos clients.

Intégration des critères ESG

L’analyse ESG est un aspect central de notre approche d’investissement et est conçue pour identifier et atténuer notre exposition aux risques de durabilité. En analysant systématiquement les investissements potentiels, nous comprenons mieux les risques auxquels l’entreprise peut être exposée et la manière dont elle y fait face. Outre l’analyse des activités de l’entreprise, nous prenons également en considération sa chaîne d’approvisionnement, car c’est là que peuvent parfois se cacher les activités les plus extrêmes. Les entreprises qui ne satisfont pas à nos normes en matière de gestion des risques ESG ne franchissent pas cette étape du processus.

Tesla serait un exemple de solution transformationnelle à un problème systémique (transport non durable), mais qui a échoué à notre analyse au regard de plusieurs problématiques ESG, dont la gouvernance d’entreprise et la durabilité de la chaîne d’approvisionnement. Si les aspects environnementaux et sociaux de la sphère ESG sont plus naturellement liés à nos objectifs d’impact, la gouvernance joue également un rôle crucial en nous aidant à comprendre l’objectif de l’entreprise, si sa direction est encouragée à atteindre cet objectif, comment le conseil d’administration équilibre les intérêts des actionnaires avec ceux des autres parties prenantes, et si l’entreprise a mis en place les contrôles appropriés en vue d’orienter efficacement sa mission.

Analyse de l’impact négatif

De la même manière que nous analysons nos investissements en fonction des impacts positifs qu’ils génèrent, nous appliquons un prisme similaire aux impacts négatifs. Pour notre évaluation de l’impact positif, nous examinons les chiffres d’affaires générés par les activités à impact positif. De la même manière, nous évaluons l’importance des impacts négatifs pour le modèle économique de l’entreprise. Si les aspects négatifs sont notables, l’entreprise ne peut dès lors pas être considérée comme un investissement potentiel. Plusieurs exemples permettent d’illustrer ce point :

- Nous avons analysé l’entreprise de raffinage finlandaise Neste, laquelle produit du diesel renouvelable (une activité à «impact positif») et des produits pétroliers raffinés conventionnels («impact négatif»). Les produits à base de biodiesel ne représentant que 25% du chiffre d’affaires total, l’entreprise a été évaluée comme ayant un impact net négatif. Une autre façon d’analyser la situation est d’évaluer l’empreinte carbone nette. Dans ce cas, le bilan est également négatif, les émissions de CO₂ dues aux activités négatives étant supérieures aux émissions de CO₂ évitées grâce à l’activité de production de diesel renouvelable. L’entreprise n’a donc pas satisfait à notre évaluation d’impact, mais nous continuons de suivre le solde d’impact à mesure que Neste développe ses activités dans le domaine des énergies renouvelables.

- Dans le cas des sociétés financières, nous avons analysé certains prestataires de services financiers issus de pays émergents. Nous estimons que les chiffres d’affaires générés par les produits bancaires abordables et les polices d’assurance pour les clients à faible revenu ont un impact positif, tandis que les prêts à destination d’activités non durables telles que l’extraction du charbon ou d’activités agricoles liées à la déforestation sont considérés comme ayant un impact négatif. Nous avons exclu un certain nombre d’investissements potentiels en raison de leur exposition à ces derniers.

Dans le cadre de notre analyse d’impact (le troisième «I» de notre III), nous évaluons non seulement les impacts négatifs réels, mais également les impacts négatifs potentiels ou les risques d’impact. Nous utilisons l’approche élaborée par l’Impact Management Project (IMP): elle couvre neuf types différents de risques d’impact susceptibles de nuire à l’efficacité de l’impact. Ces risques vont du «risque de preuve» (le manque de données suffisantes pour comprendre l’impact qui se produit) au «risque d’exécution» (le risque que les activités ne soient pas réalisées comme prévu), en passant par le «risque d’impact involontaire» (le risque qu’un impact négatif important se produise).

Engagement

En tant qu’investisseurs d’impact actifs, nous recourons à l’engagement afin d’encourager l’amélioration de «l’impact net» et fournir une additionnalité. En nous engageant auprès des entreprises en portefeuille, nous pouvons promouvoir un impact positif plus important, plaider en faveur d’une communication plus exhaustive des données ou prendre des mesures visant à gérer ou réduire les incidences négatives potentielles. Par exemple:

- Nous avons noué le dialogue avec Rockwool , le fabricant d’isolants en laine de roche, à la suite des protestations de la population concernant la pollution de son usine à Ranson, en Virginie-Occidentale. Nous avons rencontré le Directeur du développement durable pour lui demander d’améliorer la communication relative à ses efforts d’assainissement, ses processus d’engagement communautaire et son contrôle de la qualité de l’air. Une enquête a démontré qu’il n’y avait pas de risque perceptible pour la santé publique, mais Rockwool n’a pas procédé à une analyse approfondie fondée sur les risques et n’a pas consulté la communauté locale pendant la construction de l’usine. Les mesures correctives prises par l’entreprise ont notamment consisté en la publication de données quotidiennes sur la qualité de l’air sur un site Internet accessible au grand public, la création d’un forum en ligne permettant aux habitants de la région d’exprimer leurs sources de préoccupation et des mises à jour à destination de la population locale via des emails et les réseaux sociaux. Rockwool a également reconnu que les processus internes de due diligence devaient être renforcés et élabore actuellement un programme complet d’engagement public afin d’améliorer la communication bilatérale avec les communautés locales à l’avenir.

- Nous avons demandé à Republic Services, l’entreprise de collecte, de transfert, d’élimination et de recyclage des déchets, de fixer un objectif de zéro émission nette d’ici 2050 et de revoir à la hausse son objectif de réduction des émissions de 35% d’ici 2030. L’entreprise donne actuellement la priorité à son objectif 2030 et vise à réduire ses émissions en électrifiant sa flotte de camions de collecte et en capturant le méthane lorsqu’il est émis par les sites d’enfouissement, deux mesures qui résultent d’une augmentation des dépenses d’investissement dans ces domaines.

Pourquoi est-ce important?

Nous sommes convaincus qu’un solde d’impact positif est un aspect important de toute stratégie d’investissement d’impact. Il est absurde de s’en remettre au «principe du jeu de la taupe» en s’attaquant à un problème de société tout en en aggravant un autre. C’est pourquoi nous analysons les impacts négatifs réels et potentiels des entreprises, tout en prenant en considération les risques d’impact. Nous procédons à cette analyse avant d’investir dans des entreprises, mais également de manière continue pour les entreprises détenues dans nos fonds d’impact.

Toutefois, il est important de reconnaître que la réponse n’est jamais simple et qu’il est impossible d’éviter tous les incidences négatives. Par exemple, les émissions générées lors de la fabrication de produits de solutions climatiques libèrent clairement des émissions de gaz à effet de serre dans l’atmosphère. Mais, la question qui se pose à nous est la suivante: quelle est l’ampleur de ces émissions, que fait l’entreprise pour les réduire ou les atténuer et sont-elles plus que compensées par le potentiel de réduction des émissions du produit lui-même?

En effectuant cette analyse, nous pouvons orienter nos capitaux vers des investissements qui visent à avoir un impact mesurable, intentionnel et réellement positif sur les enjeux les plus urgents de la planète.

La valeur et les revenus générés par l’actif du fonds fluctueront à la hausse comme à la baisse. Ainsi, la valeur de votre investissement pourra aussi bien baisser qu’augmenter. Il est possible que vous ne récupériez pas la totalité de votre investissement initial. Les opinions exprimées dans le présent document ne sauraient en aucun cas constituer des recommandations, des conseils ou des prévisions.

La valeur et les revenus générés par l’actif du fonds fluctueront à la hausse comme à la baisse. Ainsi, la valeur de votre investissement pourra aussi bien baisser qu’augmenter. Rien ne garantit que le fonds atteindra son objectif et il est possible que vous ne récupériez pas la totalité de votre investissement initial.