La Blockchain est progressivement en train de transformer de nombreux secteurs de l’économie, dont celui de l'immobilier. Cette nouvelle technologie pourrait en effet révolutionner le processus d’achat et vente, l’accès aux informations ainsi que le transfert et stockage de titres de propriétés.

Par Charles-Henry Monchau, CFA, CMT, CAIA – CIO de FlowBank

Imaginez un monde où…

Imaginez un monde où…

…les acheteurs et les vendeurs peuvent utiliser sans crainte un processus totalement électronique et sécurisé, sans document papier et où le risque de fraude aux titres de propriété est réduit à néant…

…chaque société ou individu est détenteur d’un dossier électronique sécurisé qui regroupe tout l’historique de crédit et autres détails indispensables à une transaction…

…un bail numérique permet un paiement automatique des loyers et des charges sans erreur humaine tout en enregistrant l’historique de paiements du locataire…

…toutes les infrastructures et systèmes d’un même bâtiment seront connectées de manière sécurisée, ce qui permettra d’adapter les besoins de leurs occupants sans intervention humaine.

Toutes ces brillantes idées pourraient bientôt devenir réalité grâce à la technologie blockchain.

Qu’est-ce que la blockchain?

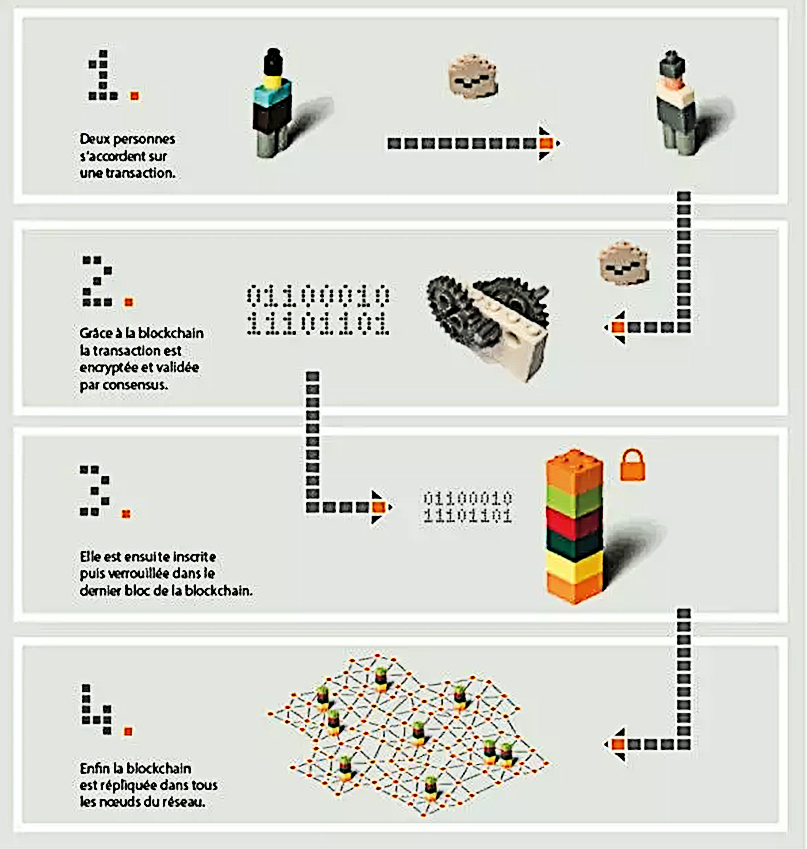

La blockchain est une technologie de stockage et de transmission d’informations, transparente, sécurisée, et fonctionnant sans organe central de contrôle. Pour faire simple, la blockchain est similaire à un grand livre électronique qui regroupe l’historique des transactions. Chacune des informations contenues dans la base de données–appelées « blocs »–est liée aux autres à l’aide d’un code pour former une « chaîne » plus longue contenant un historique complet de cet élément particulier.

Tout comme les documents publics disponibles aujourd’hui, l’enregistrement sur la blockchain d’un bien immobilier pourrait inclure le nom des propriétaires précédents, les prix de vente, les dates de transaction, etc.

Le principal atout des systèmes de blockchain est leur très haut niveau de sécurité. Tout d’abord, chaque transaction est cryptée, et comme chaque entrée dans la « chaîne » est reliée à toutes les autres, il est pratiquement impossible d’effacer ou de modifier les données sans changer le code qui suit.

L’autre aspect du système, également axé sur la sécurité, est qu’il n’existe pas de base de données « centrale » où tout est stocké et qui peut être piratée. Des copies multiples de chaque chaîne sont distribuées dans le monde entier. Ainsi, même si quelqu’un trafiquait une version du «grand livre», les autres versions rejetteraient ce changement.

Source : edu.hert.fr

La blockchain appliquée à l’immobilier

L’achat d’une maison est l’investissement d’une vie pour la plupart d’entre nous. Mais, à ce jour, peu de progrès technologiques ont permis d’accélérer le processus et de le rendre plus sûr pour les acheteurs, les vendeurs ou les créanciers.

Nous examinons ci-dessous les quatre façons dont la Blockchain pourrait potentiellement révolutionner le secteur de l’immobilier:

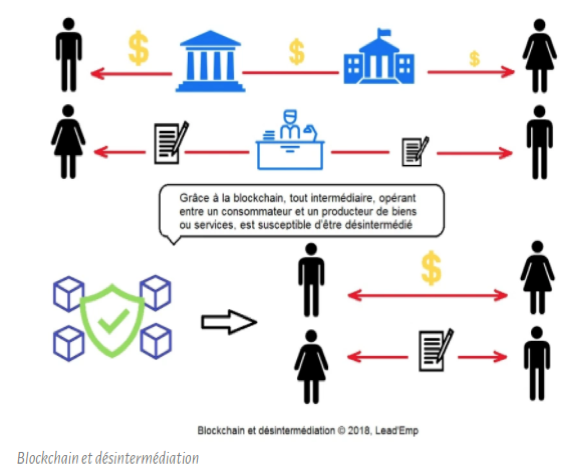

1. La désintermédiation

Les transactions immobilières sont lentes en raison des nombreuses personnes impliquées dans le transfert d’une propriété, et dont l’intervention est rendue nécessaire par le fait qu’ils détiennent des informations auxquelles vous n’avez pas accès, ou que vous ne sauriez traiter seul.

La Blockchain ne peut pas accélérer le temps nécessaire aux évaluations, aux inspections et aux démarches requises par l’administration publique. Mais comme la Blockchain s’apparente à un grand livre public dont l’accès est ouvert à tous, l’accès à l’information peut être facilité et donc accéléré.

En effet, la Blockchain peut attribuer à chaque propriété une adresse numérique correspondante qui contiendra l’historique d’occupation et des transactions, les aspects financiers et juridiques, la performance financière du bâtiment ainsi que ses caractéristiques physiques. Toutes ces informations pourront être conservées mais aussi transmises, ce qui permettra de diminuer le temps de transaction de plusieurs jours, semaines ou mois à quelques minutes ou secondes.

La numérisation des messages a permis le passage de la lettre à l’email, ce qui est une forme de désintermédiation. Bientôt, les personnes physiques ou morales pourront facilement vérifier par elles-mêmes les registres fonciers et transférer un titre de propriété par voie électronique. Il est fort à parier que le rôle d’intermédiaire joué par les agents immobiliers, les compagnies d’assurances ou les notaires s’en verrait amoindri.

2. Prévention de la fraude

L’une des principales raisons pour laquelle les acheteurs et les vendeurs ont traditionnellement recours au séquestre et aux vérifications par des tiers est de réduire le risque que l’une ou l’autre des parties subisse une fraude immobilière, comme par exemple une falsification d’acte notarié.

En offrant un registre qui ne peut être corrompu, dans lequel l’expéditeur et le destinataire des fonds sont enregistrés, et où les « certificats de propriété numériques » des biens sont sauvegardés, la Blockchain rendrait effectivement impossible la falsification des documents de propriété ainsi que les fausses inscriptions.

Chaque année, beaucoup d’argent et de temps sont consacrés à la vérification des droits de propriété et des transferts de titres. La Blockchain va permettre de disposer de dossiers précis qui identifient le propriétaire actuel et fournissent une preuve tangible du titre de propriété.

3. L’argent 2.0

La monnaie fiduciaire telle que l’on utilise aujourd’hui nécessite dans la plupart des cas l’intervention d’être humains ou tout du moins d’intermédiaires financiers. A contrario, les crypto-devises sont programmables et évoluent dans un système décentralisé.

Lorsqu’une personne loue un appartement, le propriétaire prend un dépôt de garantie en cas de dommage. Une fois le bail terminé, le locataire doit compter sur la bonne foi du propriétaire pour restituer la caution. Cependant, ce système basé sur la confiance débouche parfois sur des litiges.

Le Bitcoin dispose d’une fonction appelée multi-signature, qui permet d’utiliser votre clé privée pour approuver l’envoi de la monnaie numérique à une autre personne. Avec le « multi-signature », vous pouvez créer une transaction avec trois clés privées, dont deux au moins sont nécessaires pour approuver un transfert. En d’autres termes, au lieu que le propriétaire envoie un montant sur un compte bancaire, le locataire et le propriétaire créent une transaction multi-signature. Le locataire et le propriétaire ont chacun une clé privée, et une troisième est remise à un tiers (arbitre). Pour que le dépôt de garantie soit libéré, deux personnes sur trois devront utiliser leur clé privée.

Le locataire voudra presque toujours récupérer son dépôt de garantie, et il approuvera donc la transaction avec sa clé privée. À la fin du bail, si le locataire n’a pas endommagé la propriété, le propriétaire utilisera sa clé privée pour libérer le dépôt de garantie. En cas de conflit, un arbitre analysera la situation et utilisera sa clé pour transférer l’argent à la personne qui le mérite. C’est plus facile, plus rapide et moins cher.

4. Des contrats intelligents

La Blockchain permet également la mise en place de « contrats intelligents », qui ont pour objectif de réduire la nécessité d’une intervention humaine dans le traitement et vérification d’un accord. Un logiciel permet d’automatiser et d’exécuter une action lorsque certaines conditions sont remplies.

Prenons une simple transaction immobilière telle qu’elle existe aujourd’hui : A et B signent un contrat stipulant la vente d’un bien de la part de B en échange d’une somme d’argent venant de A. Si A paie l’argent, mais que B refuse par la suite de transmettre le titre de propriété, A est tenu d’engager un avocat pour obtenir l’exécution spécifique de ce contrat, ou d’obtenir des dommages et intérêts. Une partie tierce se devra de trancher sur la décision finale.

L’utilisation d’un contrat intelligent permet toutefois d’éviter qu’une partie ne s’exécute alors que l’autre refuse de s’exécuter. Dans ce scénario, A acceptera de payer la somme à B, et B acceptera de transmettre le titre de propriété à la copropriété au moyen d’une cryptomonnaie enregistrée sur la Blockchain. Lorsque A transfère la monnaie virtuelle à B, cette action sert d’événement déclencheur pour B, qui envoie alors automatiquement le titre de propriété à A. Le titre de propriété de A est vérifiable grâce à un enregistrement publiquement disponible sur la blockchain.

En structurant cette transaction en tant que contrat «intelligent», on s’assure que le transfert ait lieu dès que les fonds sont reçus. Il en résulte un enregistrement vérifiable, transférable et accessible au public, tout en éliminant le risque de fraude.

Certains pays ont déjà enclenché le mouvement

La Suède a été le premier pays occidental à explorer l’utilisation de la blockchain pour l’immobilier en juillet 2018. Les Emirats Arabes Unis sont également très actif sur ce projet.

Parmi les autres pays à l’avant-garde de la blockchain pour l’immobilier figurent la Géorgie, le Honduras et le Brésil, qui ont annoncé un programme pilote en 2019. Il n’est pas étonnant de voir des pays émergents actifs sur ce projet. En effet, la corruption et la gestion non sécurisée des bases de données dans les pays émergents sont considérées comme un obstacle majeur à la croissance et à la prospérité. Certains pays en voie de développement n’ont peu ou pas de système d’enregistrement de transferts de terrains. La blockchain offre l’opportunité de créer un système entièrement nouveau, qui, en théorie, est supérieur à ce qui a été mis en place au fil des ans dans les pays occidentaux.

Conclusion

L’internet a permis aux particuliers de transférer des informations, rapidement, à peu de frais, sans papier et sans intermédiaires. La Blockchain offre les mêmes avantages pour le transfert de VALEUR. De la même façon que nous avons utilisé l’internet pour transférer des messages et des documents, nous serons bientôt à même d’utiliser la blockchain pour transférer de l’argent et des biens.

La technologie de la blockchain n’en est qu’à ses débuts et il faudra certainement que certains modèles d’affaire avant-gardistes montrent la voie pour que la blockchain puisse être utilisée à plus grande échelle. A l’avenir, la blockchain facilitera l’achat et la vente d’une maison, ou encore la demande et souscription d’un prêt hypothécaire via un processus simplifié, rapide, sécurisé et transparent.

Rendez-vous sur www.flowbank.com