«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé :

- En 2018, malgré l’imposition des droits de douane aux Etats-Unis, la réaction de l’inflation américaine est restée modérée.

- Cet argument a joué un rôle prépondérant dans la stratégie de l’administration Trump pour faire face aux préoccupations croissantes concernant la hausse de l’inflation américaine que de nouveaux droits de douane pourraient introduire.

- L’année 2018 n’a connu qu’une inflation supplémentaire minime, attribuable à l’impact négligeable des droits de douane du Président Trump sur les droits effectivement payés aux États-Unis durant cette période: un recul des droits appliqués à l’énergie est venu compenser le surcroit de droits payés par ailleurs.

En continuité avec l’édition de la semaine dernière de « Simply Put », qui détaillait comment 125 années de données ne soutiennent pas de manière concluante l’idée fréquemment mentionnée que « droits de douane = inflation », la discussion de cette semaine revisite l’argument principal de l’administration Trump pour nier l’effet inflationniste des tarifs douaniers. Cet argument affirme que la guerre commerciale en cours ne devrait pas entraîner une augmentation de l’inflation pour les consommateurs américains, puisque tel a été le cas en 2018. Durant cette période, les droits de douane américains ont été mis en œuvre sans hausse correspondante de l’inflation, ce qui signifie que 2025 pourrait voir la même situation se reproduire. Cependant, cette hypothèse n’est pas entièrement exacte, et il existe des raisons sous-jacentes à l’absence apparente de croissance inflationniste. Examinons ces raisons en détail.

Pas d’inflation en 2018?

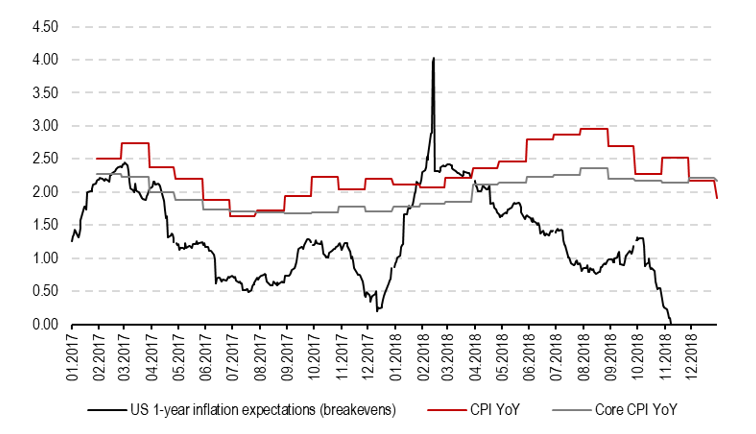

Si vous gériez des portefeuilles en 2018, cette année a probablement laissé une marque indélébile dans votre mémoire. D’abord en raison du Volmageddon en février 2018, qui a vu la volatilité implicite augmenter au milieu d’un modeste déclin des actions et d’inquiétudes inflationnistes (bien que non liées à la guerre commerciale). La guerre commerciale est apparue plus tard dans l’année et a contribué à l’une des pires performances pour un mois de décembre pour les actions en 40 ans, un événement dont la plupart des gestionnaires de portefeuille de la planète se souviennent probablement. Toutefois, notre attention se porte ici sur la guerre commerciale et son impact limité sur l’inflation. La Figure 1 illustre clairement cela en comparant l’inflation sous-jacente et globale réalisée en glissement annuel aux États-Unis entre 2017 et 2018, en comparaison des attentes du marché. Les points clés de ce graphique sont les suivants :

- En février, les inquiétudes concernant l’inflation ont alimenté le pic de volatilité, mais ces préoccupations se sont normalisées plus tard dans l’année. À partir de ce mois, les anticipations d’inflation à un an ont presque continuellement diminué. Si les marchés et les investisseurs étaient anxieux à l’époque, leurs préoccupations portaient non pas sur l’inflation mais sur les signes de ralentissement de la croissance économique.

- Les chiffres de l’inflation réalisée n’étaient pas particulièrement frappants: l’inflation globale en glissement annuel a connu une hausse de 40 points de base entre mai et août, pour revenir ensuite à son niveau de base proche de la région des 2%.

Malgré des droits de douane en progression, l’impact global sur l’inflation – tant réalisée qu’attendue – a été négligeable. Pourquoi la guerre commerciale ne s’est-elle pas traduite par une inflation plus élevée?

Source : LOIM. Au 25 février 2025

Tout est dans les détails

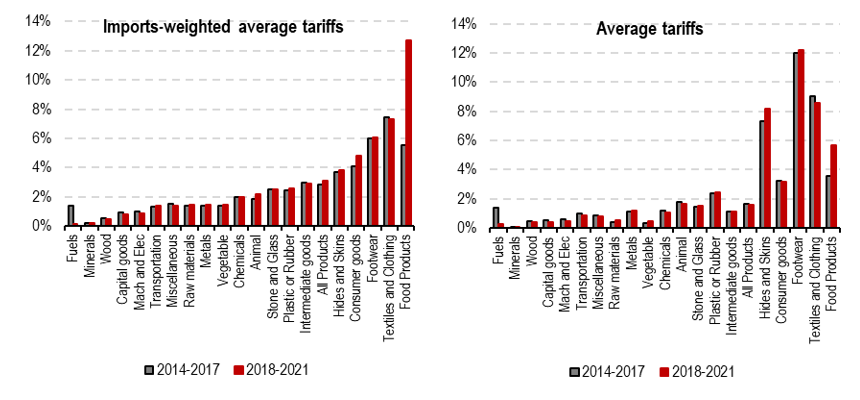

La résolution de cette énigme de l’inflation repose principalement sur les spécificités de l’application des droits de douane. La Figure 2 compare les changements des droits de douane durant les périodes 2014-2017 et 2018-2021 selon deux perspectives distinctes. Elle compare des moyennes simples (à droite, chaque produit y reçoit le même poids) entre les deux périodes avec les moyennes pondérées par les échanges (à gauche, chaque produit y reçoit un poids proportionnel à sa part dans le total des imports). Les deux moyennes peuvent différer: même si les droits de douane moyens peuvent augmenter en raison de droits substantiels imposés sur certains articles spécifiques, ces articles peuvent ne pas avoir d’impact significatif sur les données globales d’importation, ceux-ci ne représentant pas une part significative du total des imports. Par exemple, le droit de douane le plus élevé sur les biens de consommation importés est passé de 350% dans la première période à 1410% dans la seconde, marquant une augmentation substantielle. Cependant, ces applications sévères de droits de douane ont eu un reflet minimal dans les données agrégées globales, comme on le constatera sur le graphique. Deux observations cruciales émergent de ces graphiques :

- Premièrement, d’un point de vue moyen, il y a eu des augmentations de droits de douane sur certains produits tels que les chaussures, les cuirs et peaux, les plastiques et caoutchoucs, et les produits alimentaires. Toutefois, ces augmentations ont été compensées par des réductions dans d’autres domaines, notamment les droits de douane sur les importations de carburants.

- Deuxièmement, en considérant le volume des importations pour chaque catégorie, l’augmentation des droits de douane apparaît beaucoup moins significative. Notamment, les produits alimentaires ont connu un doublement des droits de douane, tandis que les droits sur les carburants sont passés de 1.7% à près de 0%. L’interaction de ces facteurs contribue à cette impression finale d’une inflation inexistante.

L’année 2018 n’a pas connu d’inflation significative induite par les droits de douane, et cela peut être attribué au fait que ces droits ont à peine modifié le paysage tarifaire global, le recul des droits sur le carburant compensant la hausse des droits sur l’alimentation. L’idée simpliste selon laquelle « droits de douane = inflation » est trompeuse et nécessite une évaluation globale de l’implémentation de ces droits de douane – gare aux effets d’annonce.

Source : Bloomberg, LOIM. Au 25 février 2025

Ce que cela signifie pour All Roads

La version «balanced» de All Roads affiche actuellement une exposition au marché d’environ 158% avec une exposition équilibrée entre couvertures et primes de risque cycliques. Nous maintenons actuellement une exposition d’environ 24% aux couvertures contre l’inflation, une exposition de 54% à la duration et une exposition de 16% aux stratégies de volatilité, ces trois éléments s’accordant bien avec une exposition de 70% aux actions et au crédit. Nous pensons que ce positionnement et cette exposition de marché répondent à l’incertitude entourant la situation présente.

Pour dire les choses simplement, pour que les droits de douane génèrent de l’inflation, ils doivent toucher de grandes catégories d’importations – ce qui ne s’est pas produit en 2018.

Macro/Nowcasting Corner

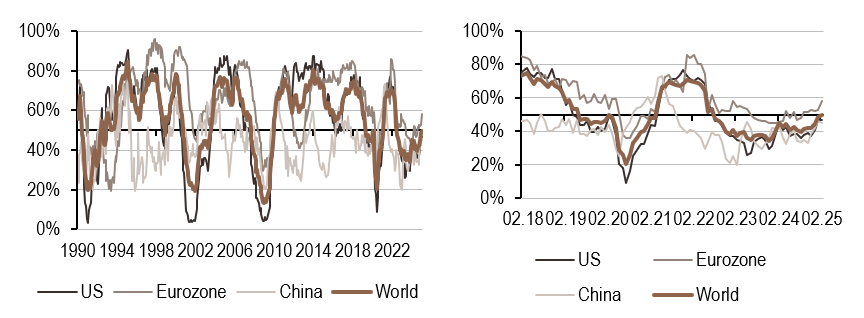

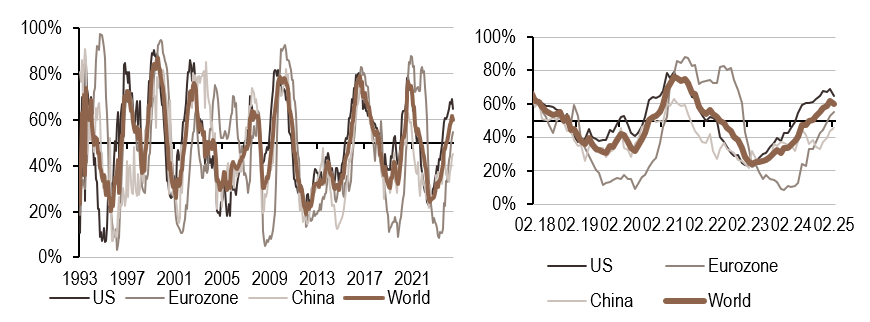

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.