L’exemple du mandat Invesco Global Low Carbon (portefeuille notionnel*) sur la plateforme amLeague.

Par Martin Kolrep et Manuela von Ditfurth, Gérants de portefeuille Senior, Invesco Quantitative Strategies

Invesco dispose d’une expérience approfondie de la gestion de stratégies actions à faible volatilité. Nous avons fait partie des pionniers dans ce domaine, avec le lancement en 2004 de nos premiers portefeuilles clients axés sur les actions européennes et mondiales. Ces portefeuilles ont depuis été étendus à d’autres régions et intègrent également des considérations ESG ainsi qu’un profil à faible intensité de carbone, comme dans le cas du portefeuille notionnel Invesco Global Low Carbon.

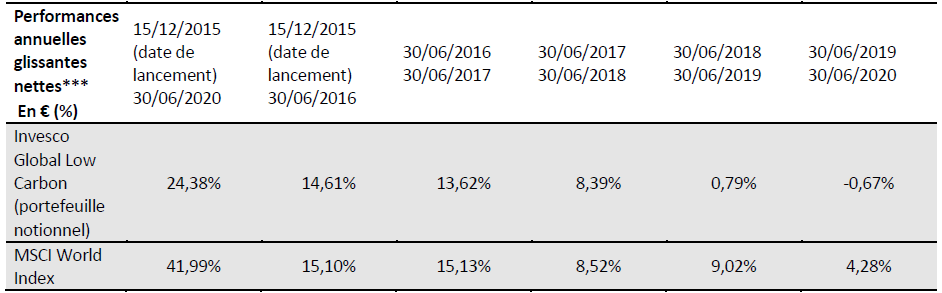

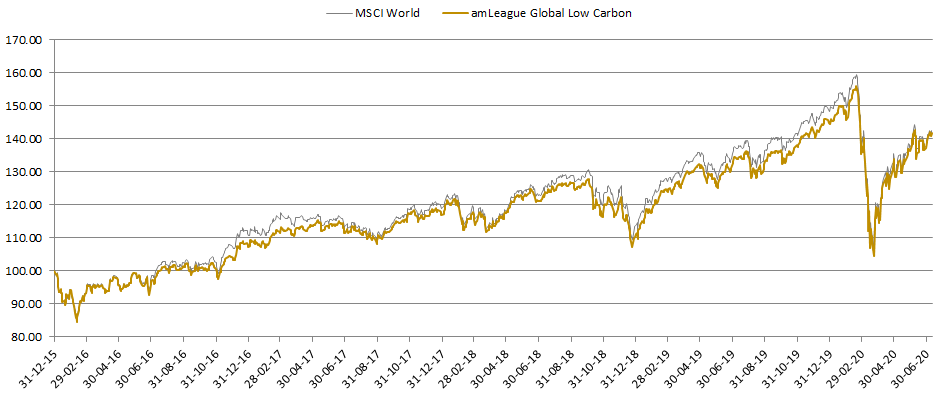

En 2020, le portefeuille se situe en retrait par rapport à l’indice, avec une performance de -7,52% entre le 31 décembre 2019 et le 30 juin 2020, tandis que l’indice MSCI World a signé une performance de -5,82% sur la même période. Afin de comprendre les développements qui ont conduit à cette performance, penchons-nous sur l’approche de gestion choisie.

Les performances passées ne préjugent pas des performances futures.

Tout d’abord, nous sommes des investisseurs factoriels, ce qui implique que certains critères applicables aux actions sont selon nous avantageux sur le long terme. Citons par exemple les facteurs momentum, qualité et value. Nous privilégions également les titres affichant une volatilité plus faible, et suivons donc une approche qui, par rapport à une stratégie axée sur un indice traditionnel, peut s’éloigner davantage de l’indice MSCI World.

Tout d’abord, nous sommes des investisseurs factoriels, ce qui implique que certains critères applicables aux actions sont selon nous avantageux sur le long terme. Citons par exemple les facteurs momentum, qualité et value. Nous privilégions également les titres affichant une volatilité plus faible, et suivons donc une approche qui, par rapport à une stratégie axée sur un indice traditionnel, peut s’éloigner davantage de l’indice MSCI World.

Notre processus intègre pleinement les facteurs ESG, ce qui implique que les pratiques des entreprises vis-à-vis des questions environnementales, sociales et de gouvernance ont une incidence sur leur sélection ou non au sein du cadre multi-factoriel, qui tient compte des facteurs momentum, qualité et value. Toutefois, l’effet d’atténuation des risques conféré par la mise en œuvre des critères ESG au niveau de l’entreprise fonctionne généralement uniquement sur le long terme. Il est donc préférable de continuer à mener une gestion des risques rigoureuse sur le court terme, basée sur l’évaluation classique de la volatilité et des corrélations des titres concernés. Par ailleurs, nous prenons en compte pour amLeague l’empreinte carbone de notre portefeuille et tentons de la réduire au maximum par rapport à celle des titres composant l’indice MSCI World.

A l’heure de construire le portefeuille, les objectifs peuvent entrer en conflit

A l’heure de construire le portefeuille, les objectifs peuvent entrer en conflit

A l’heure de construire le portefeuille, les objectifs peuvent entrer en conflit

A l’heure de construire le portefeuille, les objectifs peuvent entrer en conflitPar exemple, un portefeuille assorti d’une volatilité moindre est aujourd’hui généralement plus cher que le marché. Restreindre la volatilité a un prix. C’est pourquoi nous ne visons pas un portefeuille de variance minimale mais plutôt un portefeuille qui se situe à mi-chemin entre une stratégie à variance minimale et l’indice MSCI World. C’est ce que nous appelons un portefeuille à faible volatilité. Nous tentons par ailleurs de le mettre sur pied dans la limite des prix du marché, et privilégions pour cela le facteur value. Ensuite, nous cherchons à obtenir un portefeuille bien diversifié, qui se compose actuellement de quelques 170 titres individuels. Nous sommes généralement plus fortement exposés aux moyennes capitalisations et sous-pondérons les très grandes capitalisations.

Ces deux biais, à savoir le facteur value et les plus petites capitalisations, nous ont porté préjudice en 2020, à plus forte raison lors de la période qui a suivi la violente correction du marché actions, période durant laquelle notre stratégie a signé sa plus importante sous-performance de l’année. Une situation plutôt inhabituelle dès lors que d’ordinaire, en période de reprise du marché, l’on est en droit de s’attendre en parallèle à un rebond des titres value et des petites entreprises. Cette année, une reprise des titres value s’est manifestée quelques jours en mai, mais n’est pour l’heure pas suffisante.

Notre approche de faible volatilité a en soi porté ses fruits, dans la mesure où, depuis le lancement du mandat amLeague Global Low Carbon en 2015, nous affichons la plus faible volatilité (15,27% seulement entre le 15 décembre 2015 et le 30 juin 2020). En termes de rendements ajustés du risque toutefois, nous sommes à la traîne, principalement en raison de notre biais en faveur des titres value et des plus petites capitalisations.

Source : amLeague

Nous pouvons cela dit retirer quelques éléments positifs: l’ESG, et plus particulièrement la réduction de l’empreinte carbone en 2020, a eu un effet légèrement favorable sur la performance durant la crise. Nous estimons qu’une tendance robuste va ainsi s’établir en faveur de ces préférences à l’avenir. Les entreprises qui ont déjà pris des mesures en ce sens devraient figurer parmi les gagnants de demain. Selon nous, l’histoire n’est pas un guide correct de l’évolution future s’agissant de l’ESG et de la décarbonation.

Nous mettons par ailleurs l’accent sur les facteurs momentum et qualité, illustrés entre autres par une tendance bénéficiaire robuste, une bonne dynamique de prix ou encore un bilan sain. Ces facteurs se sont bien comportés durant la crise et ont majoritairement contribué à la performance depuis le début de l’année.

Et maintenant ?

Selon nous, le facteur value devrait bientôt connaître une période faste. Nous sommes également d’avis que les marchés poursuivront leur trajectoire haussière, quoique plus lentement que durant le deuxième trimestre. Une deuxième vague d’infections au virus est à nos yeux probable, avec un impact cependant plus limité que la première. Les spécialistes de la sélection de titres se trouvent aujourd’hui face à une opportunité de taille, dans la mesure où la dispersion a rarement été aussi importante, par exemple pour le facteur value. La clé du succès résidera toutefois dans la capacité à innover. La crise a métamorphosé le mode de fonctionnement des entreprises, et nous estimons dès lors que les opportunités seront légion pour celles à même de s’adapter rapidement.

* Les portefeuilles notionnels sont gérés comme dans la « vie réelle » : toutes les opérations se passent comme sur des comptes réels.

** Source : amLeague, 30 juin 2020. Les gérants rebalancent régulièrement l’allocation du portefeuille notionnel.

*** Les performances sont nettes de frais de courtage.

Risques

La valeur des investissements et de tout revenu fluctuera (cela peut être en partie le résultat des fluctuations du taux de change) et les investisseurs peuvent ne pas récupérer le montant total investi.

Informations importantes

Ce document contient des informations à titre illustratif. Il est destiné exclusivement aux professionnels de l’investissement en France et aux professionnels qualifiés en Suisse.

Lorsque Martin Kolrep et Manuela von Ditfurth ont exprimé des opinions, elles sont basées sur les conditions actuelles du marché et sont sujettes à changement sans préavis. Ces opinions peuvent différer de celles d’autres professionnels de l’investissement d’Invesco.

Ce document ne constitue pas une offre de vente ni aucune sollicitation d’offre d’achat de titres ou de tout autre instrument décrit dans ce document. Les informations et opinions contenues dans ce document proviennent de sources que nous considérons fiables. Aucune responsabilité ne peut être acceptée pour les erreurs de fait ou d’opinion. Il ne faut pas se fier aux opinions et aux informations contenues dans le document lors de la prise de décisions d’investissement et / ou stratégiques individuelles.

Ce document est publié par :

– Invesco Management S.A., 37A, avenue JF Kennedy, L-1855 Luxembourg, régulé et autorisé par la Commission de Surveillance des Services Financiers au Luxembourg.

– Invesco Asset Management (Schweiz) AG, Talacker 34, 8001 Zurich, Switzerland.

EMEA/5832