2023 a été une année noire pour les énergies renouvelables

Par Martina Turner, Gérante

L’année 2023 restera dans les annales comme une année particulièrement difficile pour le secteur des énergies renouvelables. En effet, la situation géopolitique a fait bondir les sociétés actives dans les énergies fossiles, seules capables de répondre rapidement aux pénuries. Entre vertu et urgence de trouver des sources d’énergie pour remplacer les exportations russes, le choix du marché a été très vite fait.

L’année 2023 restera dans les annales comme une année particulièrement difficile pour le secteur des énergies renouvelables. En effet, la situation géopolitique a fait bondir les sociétés actives dans les énergies fossiles, seules capables de répondre rapidement aux pénuries. Entre vertu et urgence de trouver des sources d’énergie pour remplacer les exportations russes, le choix du marché a été très vite fait.

Par ailleurs, la hausse des taux d’intérêt a lourdement pesé sur les perspectives du solaire en toiture et sur la perception des analystes sur la rentabilité future de nombreux développeurs de projets renouvelables, en raison de la hausse prévue de leurs coûts de financement. Face à l’inflation et au coût de la dette en augmentation, les ménages attendent avant d’investir dans des panneaux photovoltaïques ou dans un véhicule électrique.

En ce qui concerne les développeurs, la réalité est toutefois différente. Ceux-ci souffrent peu de la hausse des coûts de financement car ils bénéficient de contrats indexés à long terme qui leur garantissent des revenus élevés sur 10 à 15 ans. Depuis septembre, au fur et à mesure des publications de résultats, le marché s’est d’ailleurs repris en constatant qu’ils restaient positifs, comme on peut le constater sur le graphique ci-dessous qui montre la surperformance par rapport aux valeurs pétrolières depuis cet été. Cette embellie devrait se poursuivre dans les mois à venir.

Les points-clés pour 2024

D’un point de vue macroéconomique, l’une des questions cruciales est de savoir si le sommet de la remontée des taux a été atteint. En effet, le scénario d’une détente des taux d’intérêt est clairement positif pour les énergies propres. D’autre part, un ralentissement économique impacterait surtout le segment discrétionnaire des énergies renouvelables, c’est-à-dire les achats effectués par les ménages comme les panneaux solaires en toiture et les automobiles électriques.

En revanche, la toile de fond politique reste très favorable au secteur. La COP 28 prévoit un triplement des capacités en énergies renouvelables et un doublement de l’efficience énergétique. On peut donc s’attendre à un bond des investissements dans les services publics, ce qui sera bénéfique au prix de l’électricité et aux marges des producteurs. A cela s’ajoute la loi IRA, qui prévoit le plus gros budget depuis 50 ans dans le domaine. Enfin, la situation politique avec la Chine accélère la relocalisation aux USA et en Europe de pans entiers de la chaîne de valeur de l’énergie solaire.

En ce qui concerne les coûts des énergies propres, les économies d’échelle devraient permettre le retour à la tendance baissière, après la hausse momentanée des coûts de production de l’éolien offshore enregistrée en 2023.

Les défis à relever

L’augmentation des besoins en électricité sera telle, que ce soit pour les énergies renouvelables, les bornes de chargement des véhicules électriques ou les data centers (notamment en raison du développement fulgurant de l’IA), qu’une mise à niveau du réseau électrique centralisé sera absolument indispensable. Il faudra donc tripler les investissements dans ce domaine, pour atteindre USD 870 milliards par an.

Une autre question en suspens sera la capacité des ménages à acheter à la fois des panneaux solaires et une voiture électrique. La réponse dépendra bien sûr de l’évolution des taux d’intérêt et donc du coût de financement de ces achats.

Par ailleurs, la réaction de la Chine sera cruciale. En effet, on peut craindre que la Chine décide de casser les prix du lithium et des panneaux photovoltaïques, afin de réduire ses stocks et de lutter contre la relocalisation.

Enfin, il semble peu probable que l’élection d’un président républicain en novembre mette un point d’arrêt aux plans d’investissement américains. En effet, ceux-ci bénéficient à de nombreux Etats républicains en créant des emplois ; de plus, il serait impopulaire de suspendre les projets de relocalisation.

Nos convictions

Nous avons 4 convictions fortes pour 2024

-

Génération d’énergie solaire décentralisée (DG)

- Disruption par rapport au réseau centralisé actuel. L’ajout d’un système de stockage aux systèmes solaires de production décentralisée accélère ce processus.

- Pas d’autorisation nécessaire, installation rapide, pas de délais d’interconnexion, fiabilité, marché adressable en pleine croissance.

- Disruptif tout en ajoutant de la résilience au réseau à un coût supplémentaire faible ou nul.

- DG agrégée : les réseaux virtuels (VPP) ne nécessitent aucune subvention et offrent une flexibilité au réseau.

- Choix de financement variés : la « propriété » augmente la valeur de la maison, la « location » pour les clients à court d’argent.

- Soutien politique à la production décentralisée dans l’UE et aux États-Unis. L’UE vise une consommation autonome de 25%. L’IRA offre un crédit d’impôt de 30% pour les systèmes solaires résidentiels pendant 10 ans.

- L’énergie solaire et le stockage sont désormais compétitifs par rapport aux tarifs des services publics lorsque les prix de détail de l’électricité montent en flèche.

-

Développeurs de projets

- L’épine dorsale de la vague de politiques vertes.

- Coût marginal nul, soutien de l’IRA, réalimentation pas encore exploitée, économie améliorée par les économies d’échelle.

- Les partenariats public-privé absorbent entièrement les coûts d’investissement inflationnistes.

- Peu de changement dans le spread de 200 points de base entre le TRI et le WACC sans effet de levier.

- Appétit d’acquisition pour les PPP d’entreprise en Europe.

- L’insuffisance de l’offre d’électricité en Europe signifie que les prix resteront élevés pendant la crise énergétique actuelle, en particulier dans les pays ayant un « problème nucléaire ».

-

Stockage de l’énergie

- Stratégique pour accélérer la transition énergétique

- La décarbonisation de l’électricité nécessite une capacité trois fois plus importante d’ici 2030, soit 11 000 GW contre 500 MW en 2023, dont plus de 90% proviennent de l’énergie solaire et éolienne, ce qui représente une augmentation de 17% par an sur la période 2016-2030.

- Le soutien politique de l’UE et des États-Unis à l’électrification de l’énergie et des transports déclenche des dépenses massives.

- Le ministère de l’énergie US soutient le lithium stationnaire, l’hydrogène, le stockage et l’infrastructure de recharge à cette fin.

- Une chaîne de valeur riche en opportunités : du lithium à l’ESS ; des technologies matures aux technologies innovantes commercialement « prêtes ».

-

Efficience énergétique

- Objectif : doubler l’efficacité énergétique entre 2022 et 2030 (COP28). Buts: sécurité énergétique, réduction des émissions, réduction du coût de l’énergie pour les consommateurs.

- Le soutien au réseau est fondamental pour les politiques de transition : les conditions météorologiques sont directement liées à la consommation d’énergie (un changement de 1 degré au Texas augmente la consommation d’électricité de 4%) ; intermittence.

- Chaîne de valeur des opportunités : des solutions de gestion des ressources des réseaux intelligents aux solutions de recharge bidirectionnelle des VE, en passant par les moteurs industriels normalisés, les climatiseurs et les pompes à chaleur.

Les énergies propres sont bon marché et plus profitables

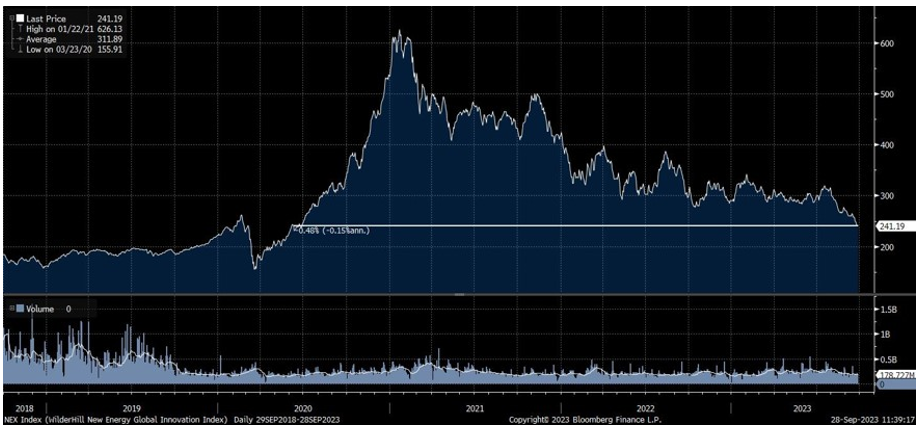

A cet égard, comme on le voit ci-dessous, l’indice Wilderhill NEX est revenu au niveau de 2020. C’est donc un bon moment pour acheter.

Et ce, d’autant qu’il n’y a pas de retour en arrière possible sur les énergies propres. Au contraire, le sujet est en tête des préoccupations de tous les gouvernements.

Les énergies propres ont donc le vent en poupe, ce qui va entraîner leur croissance et améliorer la profitabilité: la consommation d’énergies renouvelables augmente, les prix des batteries et des panneaux solaires baissent et les économies d’échelle liées aux plans gouvernementaux comme l’IRA ne se sont pas encore fait sentir.

Malgré ces perspectives de croissance, les entreprises du secteur sont pour la plupart sous-évaluées. L’indice Wilderhill NEX se traite à 15x les bénéfices attendus, soit une décote de près de 30% par rapport au S&P 500.

En résumé, il existe une tendance séculaire forte et un univers grandissant d’opportunités d’investissement attrayantes et très profitables, avec des fortes décotes dans les prix.