Les marchés terminent en baisse pour le cinquième mois consécutif. Depuis le début de l’année, la correction devient conséquente : -12,7% sur l’Eurostoxx 50, -14,0% sur le S&P 500, et –23,3% sur le Nasdaq.

Par Ion-Marc Valahu, co-Fondateur/CIO

Pourtant, les Banques Centrales font preuve d’une grande prudence afin de ne pas surprendre les marchés dans leur lutte contre l’inflation : sans surprise, la FED a relevé de 50 points de base son principal taux directeur, et Jerome Powell a prudemment écarté le scénario d’une hausse de 75 points de base lors de la prochaine réunion pour rassurer des marchés inquiets d’être privés de liquidités trop brusquement. De son coté, Christine Lagarde annonce la fin des taux négatifs pour la fin septembre, autant dire une éternité dans le contexte actuel. Pourtant, un rapide coup d’œil à son Bloomberg lui apprendrait que l’ensemble de la courbe allemande est déjà repassée dans le vert. Quant à l’Italie, son 10 ans est maintenant à 3%…

Pourtant, les Banques Centrales font preuve d’une grande prudence afin de ne pas surprendre les marchés dans leur lutte contre l’inflation : sans surprise, la FED a relevé de 50 points de base son principal taux directeur, et Jerome Powell a prudemment écarté le scénario d’une hausse de 75 points de base lors de la prochaine réunion pour rassurer des marchés inquiets d’être privés de liquidités trop brusquement. De son coté, Christine Lagarde annonce la fin des taux négatifs pour la fin septembre, autant dire une éternité dans le contexte actuel. Pourtant, un rapide coup d’œil à son Bloomberg lui apprendrait que l’ensemble de la courbe allemande est déjà repassée dans le vert. Quant à l’Italie, son 10 ans est maintenant à 3%…

Du coup, avec des taux longs qui ont d’ores et déjà bien corrigé (le Bund est passé de -0.5% à +1.0% en moins d’un an, et l’Italie de +0.5% à +3.0%), la baisse des marchés actions ne semble pas si importante lorsqu’on raisonne en terme de prime de risque. D’autant que les tensions géopolitiques et la guerre en Ukraine qui ont fortement accru les incertitudes économiques auraient dû au contraire voir celle-ci augmenter.

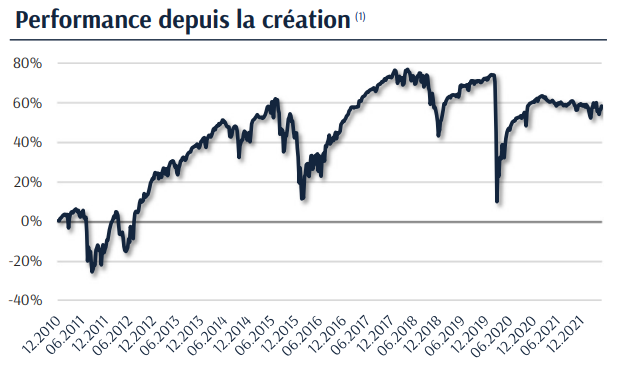

Dans ce contexte, Clairinvest Equity Income progresse toutefois de 1,81% ce mois-ci sur la classe I et limite la baisse depuis le début de l’année à 0,07%, tandis que Cosmopolitan gagne 1,31% sur le mois et 4,77% depuis le début de l’année.