L’économie US aborde l’année 2021 dans une position cyclique assez ambiguë. Officiellement, elle est toujours en récession. Pourtant le rebond d’activité des six derniers mois a dépassé toutes les attentes. Dans cette récession, si dramatique au plan de l’emploi, la richesse des ménages a augmenté, les profits des entreprises ont peu souffert, le secteur résidentiel est en plein boom alors que les secteurs normalement acycliques sont à la peine. On y perd son latin! Il y a certes des risques de rechute à court terme, pandémie oblige, mais aussi des chances de forte accélération de la croissance d’ici quelques mois.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

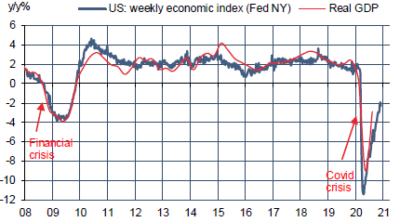

Qu’est-ce qu’une récession, qu’est-ce qu’une expansion? Avant la pandémie, on pouvait répondre simplement. Une récession, c’était au minimum deux trimestres de contraction du PIB réel à la suite. Une expansion, c’était la phase démarrant avec le rebond. En 2020, le PIB réel américain a chuté de la mi-mars à la fin avril, soit à peine deux mois. Il a ensuite très fortement rebondi pour revenir à 2% de son niveau de la fin 2019 (graphe). Est-ce encore une récession1, est-ce déjà une reprise ? Les catégories usuelles conviennent mal pour caractériser cet accident du cycle des affaires.

Ces derniers jours, tout le monde, de Jerome Powell à Joe Biden, a souligné combien les prochaines semaines s’annoncent difficiles sur le front de l’épidémie. Il y a un risque de contraction de l’activité à très court terme à cause des restrictions visant à réduire la mobilité des personnes et le nombre de contaminations. Ces restrictions s’annoncent toutefois moins anxiogènes qu’au printemps et, partant, le choc négatif moins sévère.

Au début de la crise, il y avait en effet une incertitude fondamentale puisqu’il fallait tout découvrir du virus: comment soigner les malades, comment protéger les autres? Il était impossible d’avoir la moindre visibilité sur l’économie réelle. Les marchés étaient en panique. Désormais, la crise du virus relève de d’intendance et de la logistique. Il s’agit d’éviter la congestion des hôpitaux en attendant que la vaccination de masse apporte une immunité collective. Il est possible que la demande de vaccins ne soit pas satisfaite aussi vite qu’on le souhaiterait, mais c’est un problème d’une toute autre nature que celui qui se posait au départ. Rien ne justifie plus un gel durable des plans de dépenses ou une hausse structurelle de l’épargne. Les secteurs les plus affectés par cette crise (les transports, le commerce physique) ne retrouveront sans doute pas leur point de départ mais leur marge de rattrapage est considérable. C’est une raison objective d’attendre une forte accélération de la croissance du PIB réel en 2021. La prévision du consensus à +4% peut désormais sembler assez prudente (graphe).

Economie

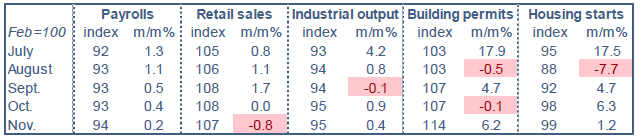

En novembre, les données d’activité réelle décrivent une activité en légère hausse, avec d’importants écarts entre secteurs. Malgré leur repli (-0.8% m/m), les ventes au détail dépassent nettement leur niveau pré-crise, quand la production industrielle et l’emploi pointent toujours au-dessous (tableau). La confiance des constructeurs de maisons a baissé en décembre depuis un niveau stratosphérique mais le secteur résidentiel reste solide. Malgré l’affaiblissement récent, le PIB est attendu en hausse au T4 (+11% t/t annualisé selon le nowcast de la Fed d’Atlanta).

Politique monétaire et budgétaire

Le 16 décembre, la Fed n’a rien changé à sa politique monétaire mais a modifié la guidance sur les achats d’actifs. Plutôt que de les poursuivre pour les « mois à venir », la Fed dit désormais que cette politique se poursuivra tant qu’il n’y aura pas des « progrès substantiels » ramenant l’économie vers les cibles de son mandat. Cela demandera des trimestres ou années, non des mois. L’inflation n’est pas attendue à 2% avant la fin 2023 selon la prévision médiane. A cet horizon, la Fed devrait donc toujours avoir une politique de taux zéro.

A l’instar de la Chambre, le Sénat a voté l’extension des autorisations de dépenses fédérales pour une semaine, repoussant ainsi au 18 décembre l’éventualité d’un government shutdown. A l’approche de la date-limite, selon une théâtralité familière, les deux camps ont multiplié les signes de convergence pour éviter ce risque et pour s’entendre sur un nouveau plan de soutien. Le montant serait de l’ordre de 900Md$, surtout une aide aux ménages et aux chômeurs. Les Démocrates auraient renoncé aux mesures en faveur des collectivités locales, les Républicains aux mesures en faveur des entreprises en cas de litiges juridiques liés à la pandémie. Sauf revirement, l’accord budgétaire devrait intervenir dans les prochaines heures.

A suivre les prochaines semaines

La campagne de vaccination contre le coronavirus a débuté le 14 décembre avec le vaccin Pfizer. L’autorisation de la FDA pour le vaccin Moderna est attendue de manière imminente. Au total, environ 20M de personnes devraient être vaccinées d’ici fin 2020, avant une montée en puissance au T1. L’acceptabilité de ces vaccins s’accroît dans la population. Selon un sondage Axios/Ipsos publié le 15 décembre, 27% des Américains seraient prêts à se faire vacciner de suite, alors qu’ils n’étaient que 13% en septembre. Pour les personnes âgées de plus de 65 ans, qui sont le groupe le plus à risque, la proportion est de 40%, vs 15% en septembre.

Après la période des fêtes, les principales statistiques seront l’enquête ISM dans le secteur manufacturier (5 janvier) et les services (le 7), les minutes de la réunion du FOMC (le 6) et le rapport sur l’emploi pour décembre (le 8).

Au plan politique, plusieurs événements sont à suivre en cette période de transition. Le 5 janvier se dérouleront deux élections sénatoriales en Géorgie. Dans cet état qui vote d’ordinaire pour le parti républicain, Joe Biden a gagné en novembre mais avec seulement 12k voix d’avance (0.2% d’écart). L’enjeu est très important. Si les Démocrates gagnent ces deux sièges, chacun des deux partis aura 50 sénateurs et c’est alors la voix de la vice-présidente Kamala Harris qui pourra décider de la majorité. Dans le cas contraire, les Républicains auront une majorité courte mais suffisante pour bloquer des projets de loi ou s’opposer à certaines nominations proposées par la nouvelle administration démocrate. Les derniers sondages au 16 décembre décrivent une situation des plus serrées: 0.2pt d’avance pour David Perdue (R, sortant) face Jon Ossof (D), 0.4 pt d’avance pour Raphael Warnock (D) v Kelly Loeffler (R, sortante). Chaque camp déverse de grosses sommes en publicité politique pour mobiliser ses électeurs.

Le 6 janvier, le Congrès officialisera le vote du Collège électoral en faveur de Joe Biden (306 v 232). Son investiture se tiendra le 20 janvier.

Sources : Fed of New York, Consensus Inc, Oddo BHF Securities

1. Le 8 juin dernier, le NBER a fixé la date du pic cyclique à février 2020, marquant ainsi l’entrée en récession. Il peut se passer plus d’un an après la fin de la récession avant que ce comité ne date l’événement officiellement.