Jim Cielinski, responsable mondial de la gestion obligataire chez Janus Henderson Investors, affirme que les performances générées facilement par les obligations d’entreprises depuis la reprise post-COVID sont largement révolues, mais qu’il est encore possible de dénicher des opportunités grâce à une approche sélective.

Principaux points à retenir

- Les valorisations sont élevées mais reflètent un environnement économique et politique favorable au crédit.

- Grâce aux programmes de vaccination et à la réouverture des économies, l’actualité ne se focalise plus autant sur la pandémie; d’autres facteurs commencent à influencer les marchés et certains risques spécifiques sont susceptibles de prendre de l’ampleur.

- La hausse de l’inflation n’est pas nécessairement néfaste au crédit, mais la suppression progressive des mesures monétaires accommodantes risque d’entraîner une plus grande divergence des politiques et une volatilité accrue.

Dans l’hémisphère nord, l’automne offre un environnement propice à la pousse des champignons. Pourtant, le plus convoité d’entre eux – la truffe blanche, vénérée pour sa saveur – reste obstinément enterrée. Elle ne révèle ses merveilleux arômes qu’à ceux qui sont prêts à faire l’effort de chercher. Cela nécessite généralement plusieurs années d’expérience, le flair d’un compagnon canin, ainsi que des connaissances topographiques et biologiques.

Le parallèle que nous pouvons dresser avec les chasseurs de truffes, c’est l’effort croissant qui est nécessaire pour dénicher des opportunités sur les marchés du crédit. Il est attribuable en partie aux valorisations élevées et en partie au fait que certains facteurs favorables à l’économie commencent à s’estomper. La volatilité pourrait augmenter et certains risques spécifiques sont omniprésents. Les opportunités sont bien présentes, mais elles sont souvent dissimulées.

Niveaux d’endettement et valorisations

Les efforts de vaccination se sont intensifiés pendant la majeure partie de l’année 2021, même s’ils ont été principalement le fait des pays riches et développés. Les perspectives et la réalité de la réouverture des économies ont créé des conditions favorables à l’envolée des bénéfices et à la hausse des flux de trésorerie. Sans surprises, les actifs à risque des marchés dérivés ont rebondi à mesure que les investisseurs anticipaient cette amélioration. Début septembre, les actions américaines, représentées par l’indice S&P 500®, se sont hissées à un sommet historique. Les spreads des obligations américaines high yield, bien qu’encore au-dessus de leurs plus bas niveaux historiques, ont perdu tout l’élargissement induit par la COVID. L’Europe a connu une situation similaire, mais la région Asie-Pacifique et les marchés émergents ont été confrontés à une période plus difficile.

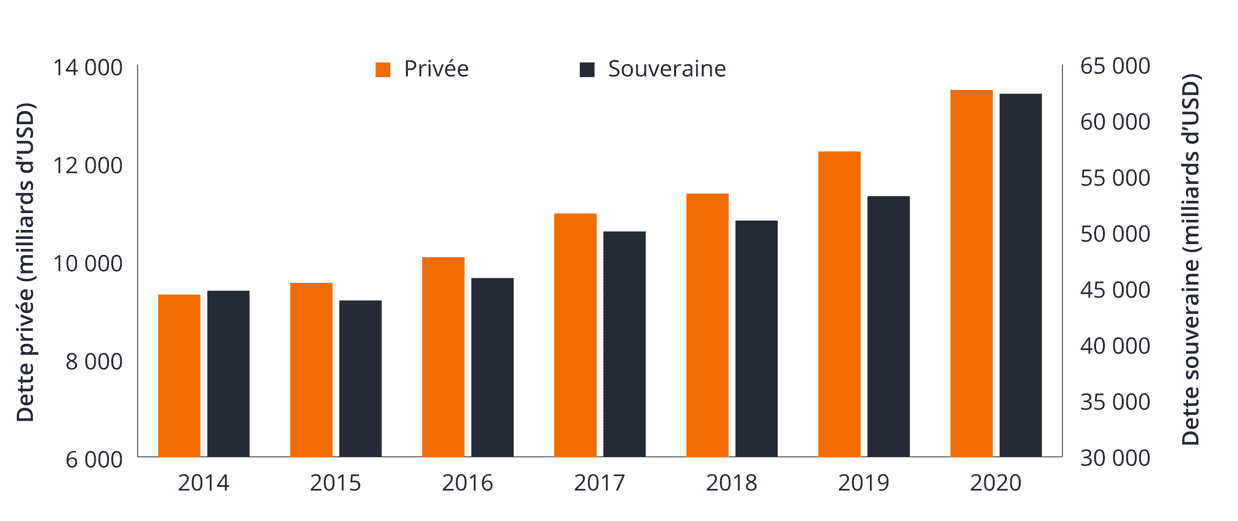

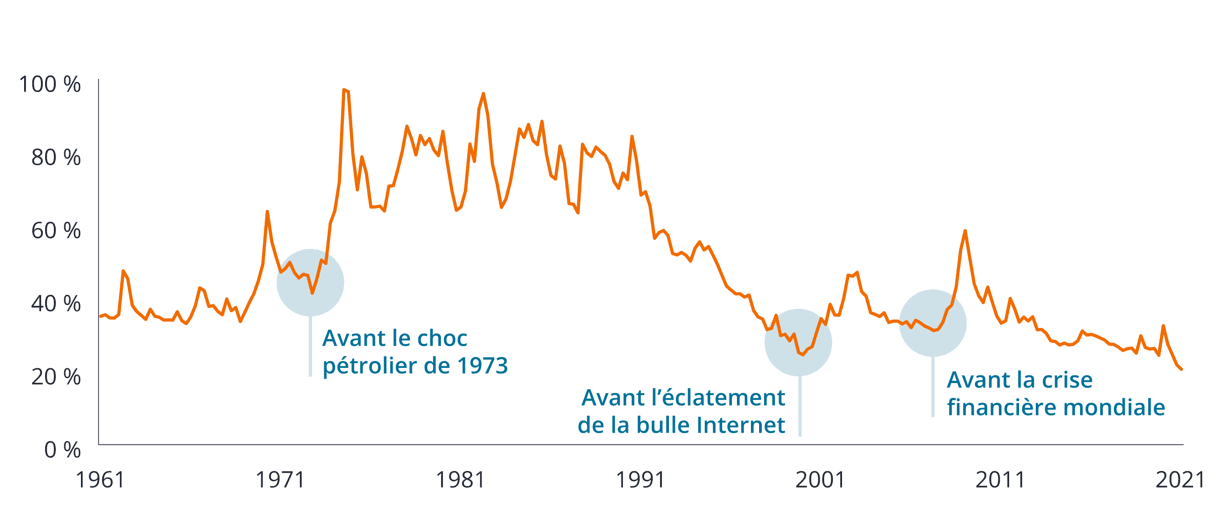

L’endettement a grimpé en flèche pendant la pandémie, mais il bénéficie de coûts de service de la dette bien maîtrisés. L’argent facile et la liquidité ont encore alimenté l’appétit pour les actifs risqués. La question de savoir si les conditions de financement faciles constituent un contexte favorable ou encouragent les excès continuera de se poser tout au long de l’année prochaine. L’encours de la dette, tant souveraine que privée, atteint des sommets, comme le montre le graphique 1a. D’autre part, le graphique 1b indique que la dette en tant que proportion des capitaux propres est proche de son plus bas niveau historique. Cela est sans doute plus révélateur des valorisations élevées sur les marchés actions que des niveaux d’endettement des entreprises.

Source : indice Janus Henderson de la dette souveraine, avril 2021, (comprend la dette publique des pays qui représentent 88 % du produit intérieur brut mondial) ; indice Janus Henderson de la dette privée, juillet 2021, (comprend la dette des 900 plus grandes entreprises non financières du monde).

Dette des entreprises non financières américaines en % de la valeur de marché des actions

Source : FRED, Réserve fédérale de St Louis, dette des entreprises non financières américaines en pourcentage de la valeur de marché des actions, T1 1961 à T1 2021.

Quel montant de dette considère-t-on trop élevé?

Les deux indicateurs ne nous livrent guère de réponse. Un niveau d’endettement élevé ne signifie pas grand-chose si l’on ne comprend pas la capacité à assurer le service de cette dette ou la probabilité de perdre l’accès à de nouveaux capitaux. De même, les ratios d’endettement peuvent indiquer un environnement dans lequel un niveau élevé de capitaux propres permet aux porteurs d’obligations de se prémunir contre les pertes en capital. En réalité, il est souvent le signe d’une valorisation excessive des actions et le signe avant-coureur d’un retournement cyclique. Les précédents points bas ont eu lieu avant la crise pétrolière de 1973, le krach Internet de 2000 et la crise financière mondiale de 2007-2009, lorsque de fortes corrections sur les marchés actions avaient entraîné une hausse des niveaux d’endettement en pourcentage des capitaux propres.

Les spreads de crédit présentent généralement une corrélation positive avec les marchés actions, et les valorisations élevés sur l’un ou l’autre de ces marchés, ou sur les deux, incitent à la prudence. Mais étant donné que les fondamentaux économiques restent solides et que la dernière crise est vraiment récente, nous pensons que toute correction des marchés actions sera faible dans son ampleur et de courte durée et que, de la même façon, tout épisode d’élargissement des spreads de crédit sera modeste. Les tendances en matière de liquidité devraient constituer le principal moteur de ces marchés en l’absence d’une détérioration des fondamentaux.

Les taux de défaut sont bas et continuent de chuter. Les prévisions à 12 mois de Moody’s concernant les taux de défaut en Europe et aux États-Unis sont passées de 5,1% et 8,9% respectivement l’année dernière à 3,7% et 3,1% à la fin du mois de juillet 20211. Les ratios d’endettement (mesurés par la dette brute divisée par le bénéfice avant intérêts, impôts, dépréciation et amortissement) ont diminué. Morgan Stanley a noté que l’endettement brut moyen (ratio dette / bénéfices) des obligations d’entreprises américaines Investment grade est tombé à 2,4x les bénéfices, alors qu’il était proche de 3x en 2020. Aux États-Unis, l’endettement brut des obligations high yield est passé de 4,8x les bénéfices en 2020 à moins de 3,9x les bénéfices à la fin du deuxième trimestre 20212. Selon nous, cette dynamique devrait se poursuivre au troisième trimestre.

Une grande partie de cette amélioration se reflète déjà dans les spreads, qui évoluent dans la partie basse de leur moyenne à long terme. Par exemple, début septembre 2021, les spreads des obligations mondiales high yield, mesurés par l’indice ICE BofA Global High Yield, valaient environ 50 points de base (pb) de plus que leur niveau le plus bas sur cinq ans (311 pb en 2018) et environ 130 pb de plus que leur plus bas niveau historique (233 pb en 20073). Si cela offre encore une certaine marge de manœuvre pour un nouveau resserrement, le rapport risque/ rendement s’équilibre.

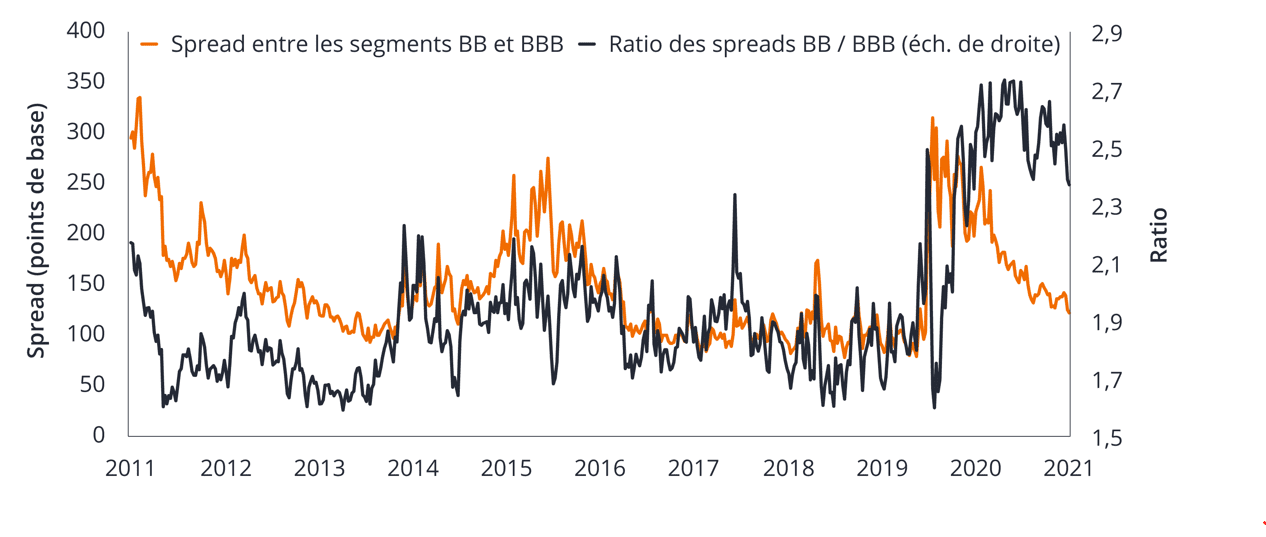

Un tel environnement exige un effort plus concerté en termes d’analyse de crédit. Nous privilégions notamment l’identification des étoiles montantes (émetteurs susceptibles de voir leur note de crédit passer du high yield à Investment grade). Le passage à une notation supérieure s’accompagne généralement d’un resserrement des spreads au fil du temps. Actuellement, on observe un écart de spreads intéressant entre les obligations high yield notées BB et les obligations Investment grade notées BBB, comme l’illustre le graphique 2. D’ailleurs, le rapport entre les spreads de crédit des obligations high yield notées BB et ceux des obligations Investment grade notées BBB se situe vers le haut de sa moyenne à 10 ans.

Source : Bloomberg, indice ICE BofA 1-10 Year BBB US Corporate, indice ICE BofA 1-10 year BB US High Yield, Govt OAS (spreads ajustés sur options), USD, 2 septembre 2011 au 3 septembre 2021.

Retour de la multiplicité

En l’absence de nouveaux variants, le virus est de moins en moins un frein pour l’économie. Par conséquent, qu’est-ce qui pourrait bouleverser la situation paisible qui règne actuellement sur les marchés du crédit?

La politique est toujours un paramètre imprévisible. On observe un changement de posture notable en Chine, où le Parti communiste réprime ce qu’il considère comme des zones anticoncurrentielles et cherche à améliorer l’égalité sociale. Cela s’est répercuté sur les secteurs, les investisseurs cherchant à recalibrer le potentiel de gains des entreprises.

Les hausses d’impôts font partie intégrante de la réflexion politique, que ce soit pour financer les changements démographiques structurels – comme en témoigne le prélèvement de 1,25% annoncé au Royaume-Uni pour aider à financer la protection sociale pour une population vieillissante – ou le changement de cap de l’Organisation de coopération et de développement économiques (OCDE) sur les taxes numériques. Les discussions sur le relèvement du plafond de la dette aux États-Unis, qui reviennent régulièrement sur la table, devraient animer les débats du Congrès américain et attirer l’attention sur les niveaux d’endettement à l’échelle mondiale. Ces questions devraient finir par s’estomper, mais elles comportent quand même des risques.

La Conférence des parties sur le changement climatique (COP 26) qui se tient à Glasgow (Écosse) en novembre, souligne également l’importance croissante du changement climatique et des questions de développement durable au sens large. La variété des sujets, de la tarification du carbone aux taxes potentielles sur le méthane, est susceptible à la fois d’augmenter les coûts pour les entreprises (à mesure que les facteurs externes sont évalués) et de créer des opportunités pour celles qui s’engagent en faveur du changement. Nous anticipons des gagnants et des perdants dans ce domaine, ainsi que vis-à-vis d’autres aspects liés aux facteurs environnementaux, sociaux et de gouvernance.

Cependant, ce sont les chiffres de l’inflation et la politique des banques centrales qui consisteront les principales difficultés pour les marchés dans les mois à venir. La perturbation continue des chaînes d’approvisionnement complique les évaluations des banques centrales sur les perspectives d’inflation. Les banques centrales d’Europe de l’Est et d’Amérique latine ont déjà relevé leurs taux d’intérêt cette année, alors que les politiques mondiales commencent à diverger. Avec des rendements faibles, le risque de taux d’intérêt prend de l’ampleur sur les marchés du crédit, même dans des domaines où il était traditionnellement moins significatif. La Deutsche Bank avait noté début septembre que 85% des obligations américaines high yield généraient un rendement inférieur à l’IPC américain4. Les marchés estiment que l’inflation ne sera que provisoire.

L’inflation : une préoccupation qui ne va pas s’estomper

On a souvent tendance à croire que l’inflation nuit aux obligations. Effectivement, la valeur réelle du coupon des obligations à coupon fixe va diminuer. Ce sont d’autres facteurs qui détermineront si cela se traduira par une performance totale positive ou négative pour les investisseurs. Quel est le rendement actuel? Quelle est la duration de l’obligation? Quels sont les revenus offerts par les alternatives d’investissement? Plus important encore, l’inflation devient préoccupante lorsqu’elle oblige les banques centrales à s’inquiéter outre mesure. Le resserrement des politiques sera vraisemblablement à l’origine de la fin du cycle.

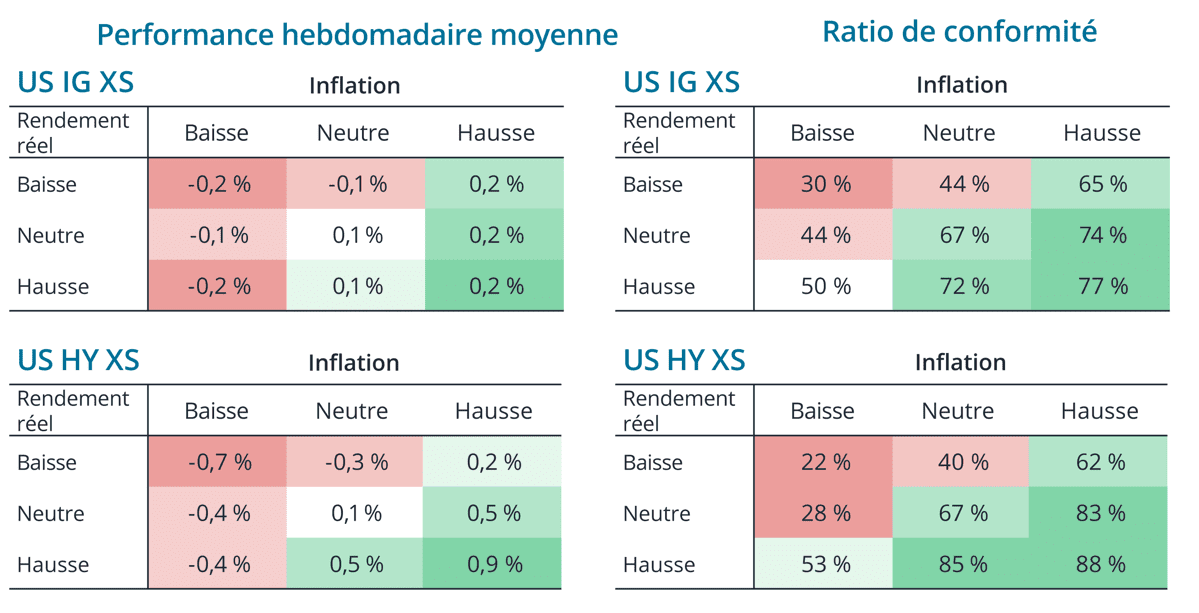

Une hausse de l’inflation et des rendements réels n’est pas nécessairement nuisible au crédit, puisqu’elle indique généralement une économie en croissance. Une amélioration de l’environnement de crédit qui contribue à réduire les spreads peut agir comme un contrepoids à la pression à la hausse sur les rendements. D’ailleurs, une étude de Morgan Stanley a comparé la surperformance des obligations américaines Investment grade et high yield dans différentes conditions (graphique 3) et a constaté que la hausse de l’inflation était généralement positive pour les performances, alors que les résultats de la hausse des rendements réels étaient plus mitigés.

Source : Morgan Stanley, janvier 2000 à juin 2021, Bloomberg US Corporate Bond Index (investment grade), Bloomberg US High Yield Index, performance exprimée en USD. Le ratio des résultats conformes reflète le pourcentage de semaines dans la fourchette donnée qui présentent des performances positives.

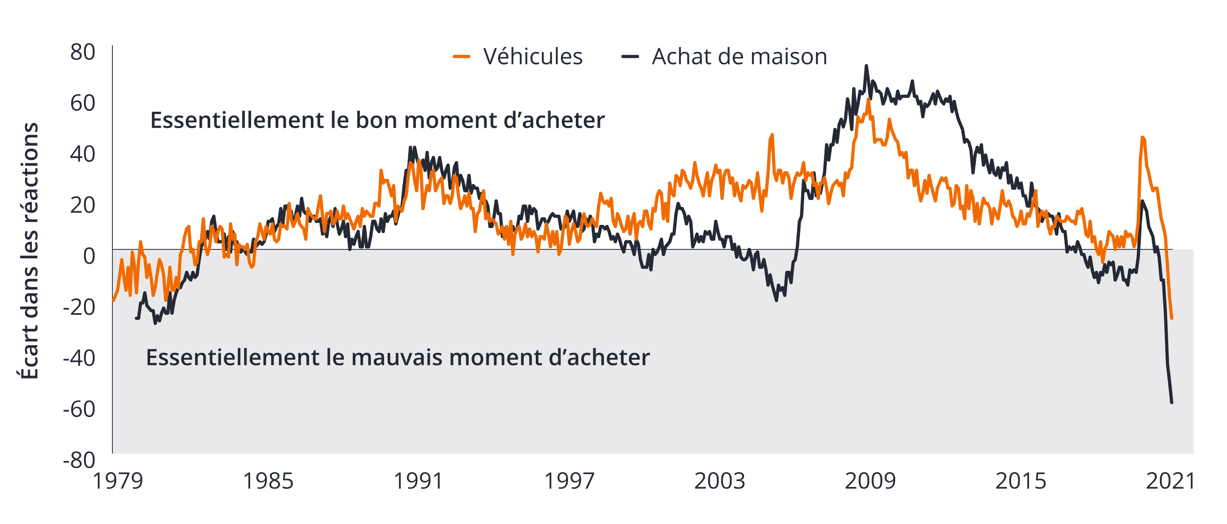

Nous devons également être conscients de l’impact que l’inflation peut avoir sur les différents acteurs économiques. La hausse des prix commence déjà à affecter les consommateurs, comme le montre le graphique 4. Les consommateurs commencent à appréhender les hausses de prix de manière négative en termes d’intentions d’achat.

Le bon moment d’acheter (les prix sont bas) moins le mauvais moment d’acheter (les prix sont élevés)

Source : Université du Michigan, Enquêtes auprès des consommateurs, Tableau 38 : Raisons des opinions sur les conditions d’achat de véhicules, Tableau 42 : Raisons des opinions sur les conditions d’achat de maisons (prix relatifs), mai 1979 à juillet 2021.

L’inflation peut être préjudiciable si elle nuit à la demande ou si les autorités monétaires réagissent de manière agressive pour la contenir. Les marchés perçoivent la hausse de l’inflation comme transitoire et semblent juger les efforts progressifs des banques centrales pour lever le pied de l’accélérateur (réductions du PEPP par la Banque centrale européenne, assouplissement de la politique monétaire par la Banque fédérale d’Australie et changement de posture de la Réserve fédérale américaine) comme des réponses raisonnables à une économie en amélioration. C’est généralement un revirement de posture brutal qui affecte les marchés.

Nous convenons que l’évolution de l’inflation est essentiellement transitoire. Si cela devait effrayer les marchés, nous y verrions une opportunité d’achat. L’excédent d’épargne est actuellement une constante à travers le monde, et la plupart des épargnants recherchent du rendement. Une correction nous permettrait certainement de déceler un plus grand nombre d’opportunités.

1. Source : Moody’s, 10 août 2021.

2. Morgan Stanley, 27 septembre 2021. Endettement brut = dette / résultat avant intérêts, impôts et amortissements.

3. Source : Bloomberg, indice ICE BofA Global High Yield, 9 septembre 2021.

4. Source : Deutsche Bank, Graphique du jour, 7 septembre 2021.

Informations importantes

Les opinions exprimées ici sont celles de l’auteur au moment de la publication du présent document et peuvent différer de celles d’autres collaborateurs/équipes de Janus Henderson Investors. Les références à des titres, fonds, secteurs et indices au sein du présent document ne sauraient être interprétées comme une offre ou une sollicitation d’achat ou de vente.

Les performances passées ne préjugent pas des performances futures. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n’incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d’investissement.

A des fins promotionnelles.