Kieran Farrelly révèle comment exploiter les opportunités immobilières à long terme dans les conditions de marché actuelles.

Par Kieran Farrelly, Head of Global Solutions, Real Estate

Les marchés immobiliers du monde entier ont été durement touchés par la hausse des taux d’intérêt et les perturbations sur les marchés des capitaux. À notre avis, il s’agit d’une fenêtre d’opportunité intéressante pour les investisseurs en raison des éléments suivants :

Les marchés immobiliers du monde entier ont été durement touchés par la hausse des taux d’intérêt et les perturbations sur les marchés des capitaux. À notre avis, il s’agit d’une fenêtre d’opportunité intéressante pour les investisseurs en raison des éléments suivants :

- Une réévaluation importante mais inégale des valeurs a conduit à la mise à disposition d’actifs à des prix très attractifs sur un grand nombre de marchés et de secteurs.

- La dynamique actuelle du marché, notamment la disponibilité des capitaux d’emprunt et l’impact d’une réglementation plus stricte, a pour effet d’accroître encore la disponibilité d’opportunités de réévaluation.

- Les fondamentaux opérationnels sous-jacents dans de nombreux secteurs restent favorables, car l’offre nouvelle est largement limitée au-delà de cette année et de l’année prochaine, en raison des coûts élevés du financement de la dette et de la construction.

- Les prix devant atteindre leur niveau plancher, nous pensons que les fonds déployés sur ce marché devraient surperformer les millésimes, comme c’est le cas historiquement pour les fonds investissant sur de telles périodes.

Après avoir expliqué l’opportunité séquentielle qui se profile à l’horizon sur le marché, nous pensons aujourd’hui qu’elle s’est concrétisée en raison de l’ampleur et de l’irrégularité de la revalorisation constatée jusqu’à présent. Selon nous, les investisseurs doivent désormais se positionner de manière à tirer parti des opportunités qui se présentent sur les marchés, dans les secteurs et dans les structures d’investissement

La révision des prix à ce jour et le manuel de jeu séquentiel

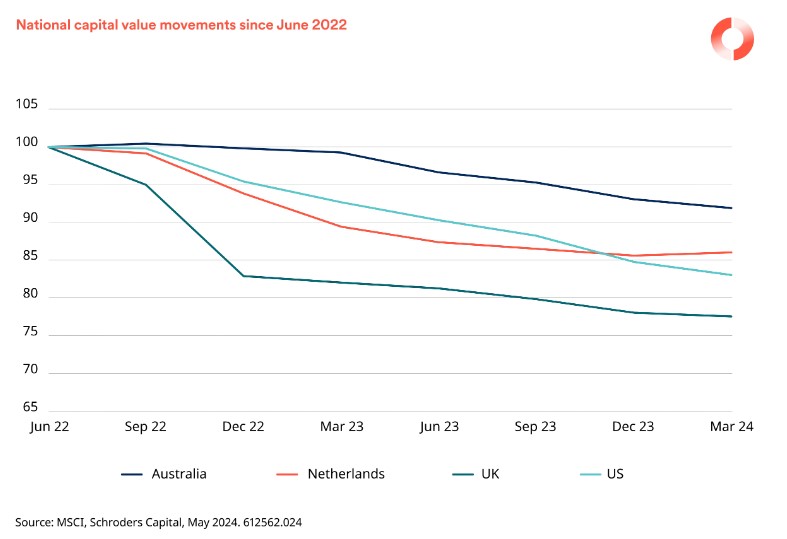

L’impact de la hausse des taux d’intérêt, ainsi que les incertitudes concernant l’environnement macroéconomique plus large, se sont répercutés sur les mouvements à la hausse des taux de rendement ou de capitalisation boursière, ce qui a entraîné une réévaluation rapide sur les marchés et les secteurs depuis la fin juin 2022. C’est ce qu’illustrent quatre marchés développés qui ont connu des mouvements importants dans un laps de temps relativement court.

Dans ce contexte, notre cadre d’évaluation du marché signale des opportunités immédiates sur les marchés qui ont connu la revalorisation la plus rapide. Dans l’immédiat, il s’agit du Royaume-Uni et des pays nordiques, suivis des États-Unis et d’autres marchés d’Europe continentale qui, selon nous, se sont totalement ou presque suffisamment adaptés à un régime de taux d’intérêt plus élevés. Dans la région Asie-Pacifique, des opportunités cycliques sont disponibles sur les marchés qui s’alignent sur la reprise tardive de la Chine et/ou qui offrent des alternatives en matière de délocalisation de proximité (nearshoring) et de délocalisation chez des amis/alliés (friendshoring) des chaînes d’approvisionnement.

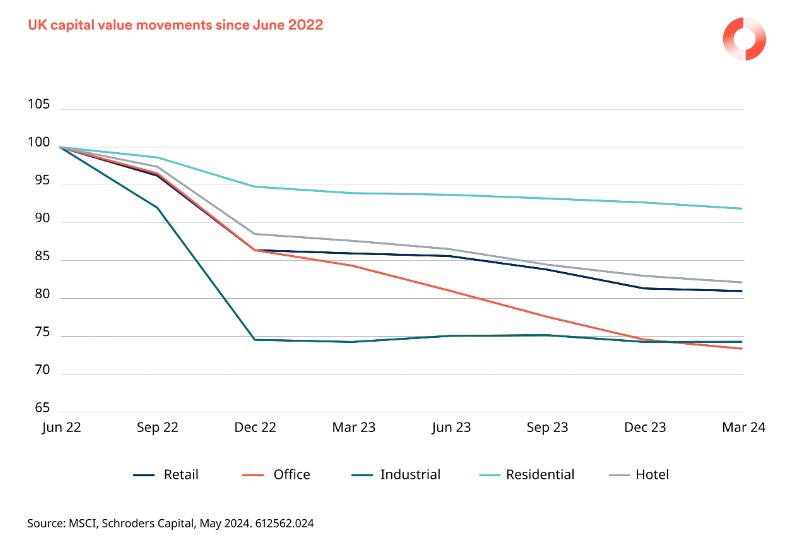

Mais l’ordre géographique n’est qu’une partie de l’histoire, car les performances des secteurs ont également divergé de manière significative. Si l’on prend l’exemple du Royaume-Uni, on observe une tendance qui se manifeste à l’échelle mondiale.

En général, les types de biens offrant une protection contractuelle ou indirecte contre l’inflation continuent de susciter le plus d’intérêt. Les actifs industriels et logistiques, par exemple, ont vu leur prix augmenter de manière significative et semblent se stabiliser, tout en restant soutenus par des fondamentaux structurels à long terme.

En plus de la révision des prix, le nouveau régime de taux d’intérêt plus élevés rend désormais l’ingénierie financière moins réalisable, la performance des investissements étant plutôt centrée sur une gestion opérationnelle efficace dans des secteurs capables d’assurer une croissance réelle. Nous continuons à nous concentrer sur ces secteurs, notamment l’hôtellerie, le self-stockage et une variété de segments liés à «l’habitat».

Dynamique du marché

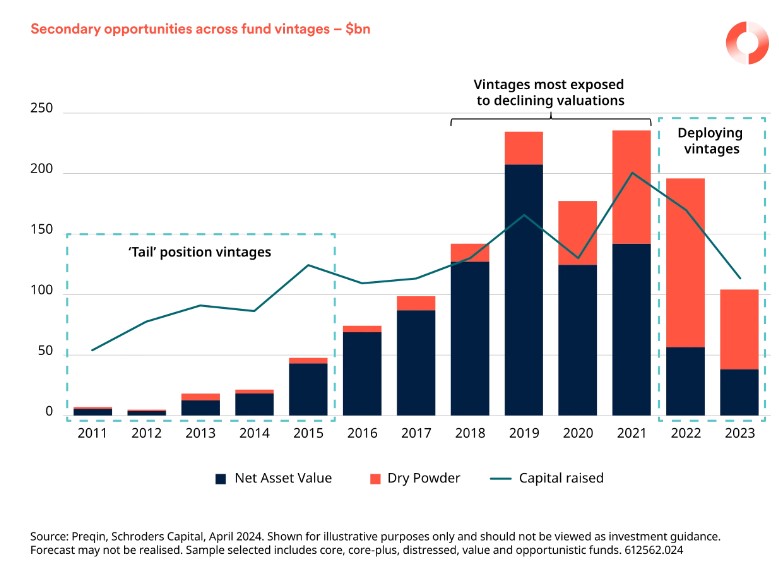

Outre les opportunités de commande dans toutes les zones géographiques et tous les secteurs, les investisseurs immobiliers privés peuvent également bénéficier de prix avantageux dans plusieurs structures d’investissement. Par exemple, il existe une opportunité réelle dans le secteur de l’immobilier secondaire, où les institutions se débarrassent de leurs avoirs pour diverses raisons. Souvent, ces raisons n’ont pas grand-chose à voir avec les perspectives de la classe d’actifs sous-jacente, mais plutôt avec des considérations plus larges de rééquilibrage du portefeuille. Par conséquent, il existe des opportunités de second marché très décotées, par exemple au Royaume-Uni, en raison d’une série de ventes motivées de plans de retraite définis, et de manière plus sélective à l’échelle mondiale pour les véhicules à capital variable avec des files d’attente de rachat importantes.

Nous constatons également qu’un nombre croissant d’équipes de direction recherchent des solutions de capital pour réduire l’endettement de leurs bilans afin de résister à un environnement de taux d’intérêt plus élevés et/ou de faciliter la croissance. La stagnation des marchés des transactions et des capitaux (d’emprunt) entrave la capacité des gestionnaires à lever des capitaux pour la croissance et/ou à soutenir les bilans, créant ainsi des situations où le capital est nécessaire pour fournir des liquidités à des fonds privés, des entreprises et d’autres véhicules.

En plus des perturbations des marchés financiers, les conséquences des réglementations en matière de durabilité des bâtiments et de l’évolution des préférences des occupants ont été mises en évidence. Répondre à ces nouvelles exigences et attentes demande beaucoup de capitaux, et ce à un moment où les capitaux d’emprunt sont limités. La confluence de ces facteurs offre une opportunité importante de « mise à niveau à valeur ajoutée » pour mettre les propriétés aux normes modernes qui répondent aux exigences des régulateurs et des occupants.

Fondamentaux d’exploitation sous-jacents solides

Sur la plupart des marchés, les revenus ont augmenté dans un contexte d’ajustements de valeur et de conditions économiques moroses. Cela souligne à quel point l’épicentre des récents mouvements de marché a été principalement une histoire de marchés de capitaux, qui a été quelque peu disloquée des fondamentaux sous-jacents de l’immobilier, à l’exception du secteur des bureaux tant décrié. En effet, les fondamentaux de la plupart des secteurs ont généralement résisté beaucoup mieux que prévu en dehors des défis structurels.

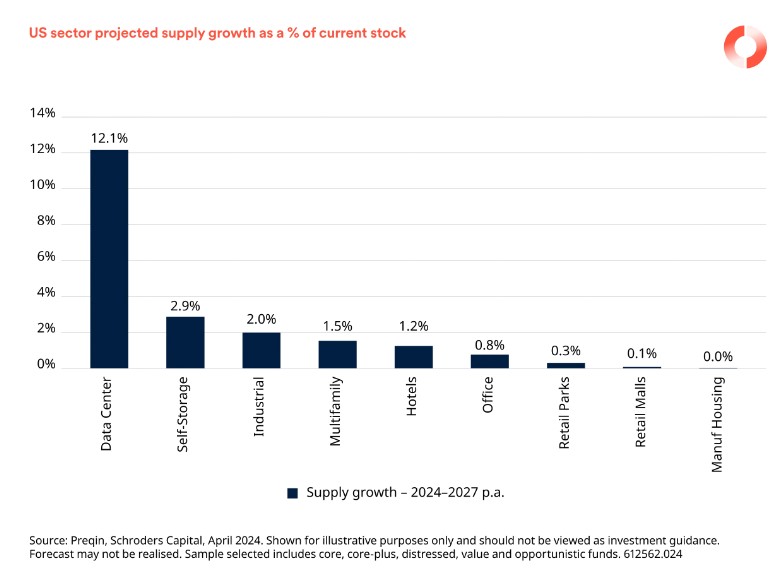

Alors que la demande subit le contrecoup général d’une croissance économique atone comme de nombreux segments de l’économie, les conditions d’offre restreintes (en raison des coûts de construction et de financement de la dette plus élevés) signifient qu’une pénurie d’espaces de haute qualité conformes aux normes ESG soutiendra une tendance à la hausse des loyers, une fois que la croissance économique reprendra en 2024 et jusqu’en 2025. Plus généralement, les tendances séculaires – que nous appelons chez Schroders la «réinitialisation 3D» – visant à regrouper les changements démographiques, la démondialisation et les efforts de décarbonisation, sont fortement concentrées sur les marchés immobiliers. Elles apportent des vents contraires substantiels aux perspectives à long terme de secteurs spécifiques qui vont bien au-delà de la dynamique actuelle du marché.

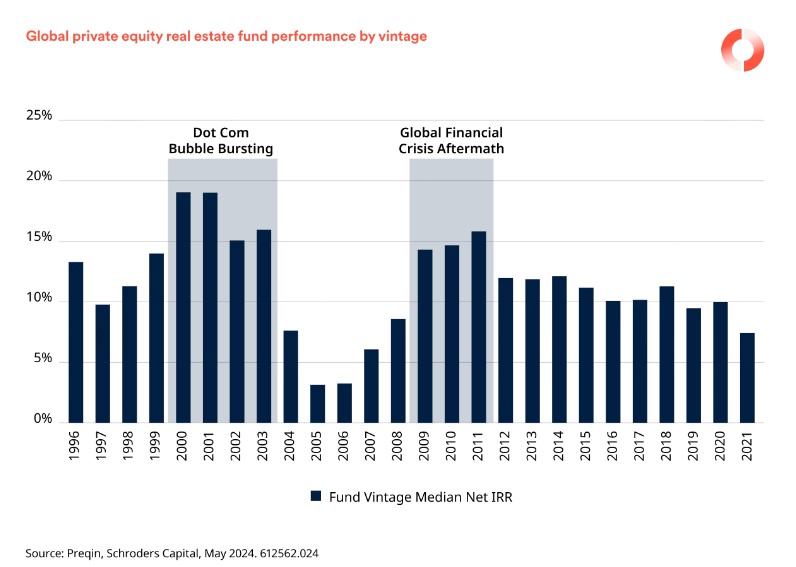

Que nous dit l’histoire?

En plus de l’analyse fondamentale et de la stabilisation des prix, les tendances historiques suggèrent que les marchés ont tendance à rebondir après les ralentissements. . C’est ce qui ressort des performances des fonds immobiliers de capital-investissement, où les opportunités d’investissement consécutives à des corrections de prix ont historiquement généré des rendements supérieurs à la moyenne.

Pendant de nombreuses années, les institutions ont utilisé la gamme complète d’options sur les marchés immobiliers pour s’exposer aux avantages de la classe d’actifs. La spécialisation et les ressources importantes étant essentielles pour obtenir les meilleurs résultats, l’immobilier mondial a été relativement peu exploré par les investisseurs individuels.

Aujourd’hui, de multiples structures rendent les actifs privés plus accessibles aux investisseurs individuels, à un moment où l’on s’attend à ce que les véhicules institutionnels traditionnels commencent à redémarrer.

Dans l’ensemble, l’accès accru aux avantages du portefeuille à long terme de la classe d’actifs, combiné à l’opportunité séquentielle actuelle, offre aux investisseurs privés un point d’entrée intéressant dans le potentiel du secteur mondial de l’immobilier commercial.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.