Les sociétés de livraison chinoises ont été les grandes bénéficiaires de l’essor du commerce électronique, mais leurs actions n’ont pas réussi à reproduire le bond des volumes livrés. Cette déconnexion fournit une leçon importante sur la sélection des actions dans une économie chinoise en mutation.

Par Reggie Pan, analyste investissements en actions, Noah Sin, rédacteur en investissements et Rory Fong, producteur de vidéos et de podcasts

L’un des aspects intéressants de l’analyse des investissements est d’observer la façon avec laquelle différents secteurs s’influencent mutuellement. C’est particulièrement intéressant en Chine, où les secteurs sont fortement interconnectés et où il est donc essentiel de comprendre ces relations pour saisir les facteurs qui déterminent les mouvements des actions. On ne le voit nulle part aussi clairement que dans le secteur de livraison express du pays, partie intégrante de l’énorme écosystème du commerce électronique.

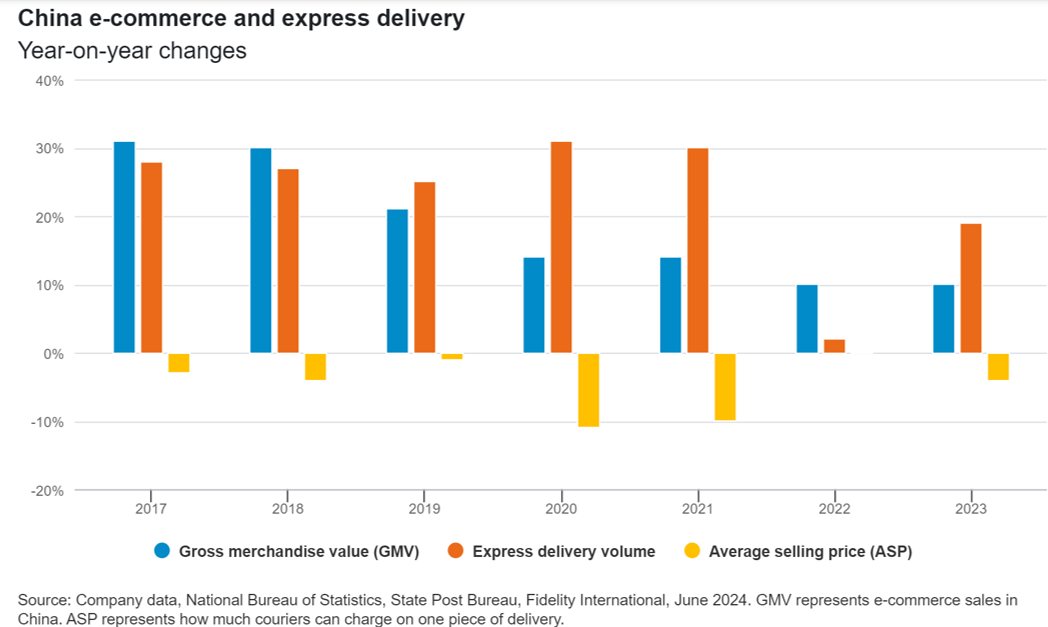

En Chine, une part importante des biens de consommation est achetée par l’intermédiaire des équivalents locaux d’Amazon et de Walmart. Ces achats sont très probablement livrés par l’une des cinq principales sociétés de livraison express du pays, qui ont bénéficié de l’essor du commerce électronique. Le nombre de colis livrés (express delivery volumes) est généralement corrélé à la croissance des ventes en ligne (gross merchandise value, ou GMV, dans le graphique suivant). Mais contrairement aux États-Unis, où les actions de FedEx et d’UPS ont augmenté avec la hausse de la demande pendant la pandémie, les sociétés de messagerie express chinoises ont enregistré des résultats médiocres sur le marché boursier l’année dernière, malgré la propension croissante aux achats en ligne. Leurs actions ont même perdu de la valeur: de 20% à près de 50%. Pourquoi?

La réponse se trouve dans le prix de vente moyen (average selling price ou ASP) qu’ils peuvent facturer pour une livraison. Ce chiffre évolue négativement depuis plus d’une décennie, en raison de la douloureuse guerre des prix que se sont livrée les coursiers. Avec le succès du commerce électronique chinois, tous les acteurs de la livraison express ont voulu leur part de ce gâteau en expansion. La seule année où l’ASP n’a pas cédé de terrain a été 2022, lorsque les autorités de réglementation sont intervenues et ont imposé une trêve aux sociétés, avec un peu d’aide des confinements zéro-covid.

Moins cher, mais plus

Ce qui se passe dans la livraison express reflète le changement des habitudes des consommateurs chinois. Les ménages se serrent la ceinture dans une économie qui ralentit, mais continue de croître: ils achètent des produits moins chers en ligne, mais en plus grande quantité. Ce changement correspond à la progression rapide des plateformes d’achats à bas prix comme Pinduoduo et Douyin, la version chinoise de TikTok, où les commerçants peuvent vendre directement aux consommateurs par live-streaming, ce qui signifie des volumes plus importants et une activité en hausse pour les coursiers.

Les investisseurs dans le secteur de la livraison express doivent donc de plus en plus comprendre la Chine au-delà du secteur. Chaque élément de la chaîne de valeur, du pouvoir d’achat des consommateurs au sentiment des commerçants en ligne, peut faire basculer les revenus des entreprises de messagerie d’un trimestre à l’autre. Ces forces sont particulièrement marquées dans une économie qui ralentit. Les gardiens du secteur sont également importants. La récente nomination d’un régulateur moins interventionniste a réduit la possibilité d’une fin rapide de la guerre des prix. C’est pourquoi il convient de rester prudent, malgré un léger rebond du prix des actions depuis le début de l’année.

Par ailleurs, l’expérience de ces entreprises suggère où de bonnes nouvelles pourraient être trouvées en Chine au cours des prochaines années. En théorie, le retournement des décideurs politiques en matière de croissance, de la rapidité à la qualité, devrait accélérer la consolidation dans les secteurs encombrés. Cela peut être difficile à croire concernant la livraison express, lorsque la part de marché des cinq premières entreprises est bloquée à 10% ou légèrement au-dessus (au moins trois d’entre elles sont déterminées à gagner une part plus importante au détriment de la rentabilité). Mais au moment où le marché américain s’est réduit à trois acteurs dominants (UPS, FedEx et United States Postal Service, USPS), la pression concurrentielle devrait s’avérer trop difficile à supporter pour les plus faibles parmi les coursiers chinois et il est probable qu’ils fusionneront avec leurs concurrents ou cesseront leurs activités. Une fois ce cap franchi, il ne faudra pas attendre longtemps avant que les coursiers chinois commencent à livrer des gains à leurs investisseurs.

Fidelity propose des services financiers constitutifs d’acquisitions et/ou d’aliénation d’instruments financiers au sens de la loi fédérale sur les services financiers ( LSFin ). Fidelity n’est pas requise de vérifier le caractère approprié et adéquat des services financiers qu’elle procure sela la LSFin. Tout investissement doit se faire sur la base du prospectus actuel et de la FIB (feuille d’information de base), qui sont disponibles gratuitement, tout comme les statuts et les derniers rapports annuels et semi-annuels de nos distributeurs, auprès de notre Centre de Service Européen au Luxembourg, FIL (Luxembourg) SA, 2a rue Albert Borschette BP 2174 L-1021 Luxembourg, ou auprès de notre représentant et service de paiement Suisse, BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zurich. Ce document promotionnel et publié par FIL Investment Switzerland AG. L’information contenue dans ce matériel promotionnel ne doit pas être comprise comme une offre ou une invitation à faire une offre d’acquisition ou d’aliénation des produits financiers mentionnés dans ce matériel promotionnel.