Le Bitcoin a dépassé pour la première fois la barre des 50'000 dollars US. La semaine dernière, les annonces de Tesla, Mastercard et BNY Mellon ont propulsé le prix de la cryptomonnaie vers de nouveaux sommets. Le Bitcoin n’est plus l’actif confidentiel de ses débuts. Peut-il toutefois devenir un actif incontournable dans les portefeuilles?

Par Sébastien Gyger, Directeur des Investissements, Banque Pâris Bertrand SA.

Avec la contribution de Fabio Lopes.

C’est la question à laquelle nous souhaitons apporter nos éléments de réponse dans les lignes qui suivent. Pour ce faire, nous prenons tour à tour le point de vue du gérant de portefeuille, d’Elon Musk qui vient d’annoncer avoir investi 1,5 milliards de la trésorerie de Tesla dans le Bitcoin, celle de l’avocat, par la voix tranchée de Carlo Lombardini, puis nous ferons le lien avec les aspects de durabilité sous l’angle ESG avant de conclure avec la vue des banques centrales. Le phénomène du Bitcoin est nouveau et nous ne prétendons pas détenir la vérité sur cet actif virtuel. L’humilité est de mise par rapport à la curiosité que suscite cet actif, l’innovation technologique sous-tendue par la blockchain et les avis qui peuvent évoluer très rapidement. Ce qui est certain est que son ascension interroge et qu’elle divise l’opinion. Nous confrontons dans ces lignes les points de vue qui nous semblent pertinents.

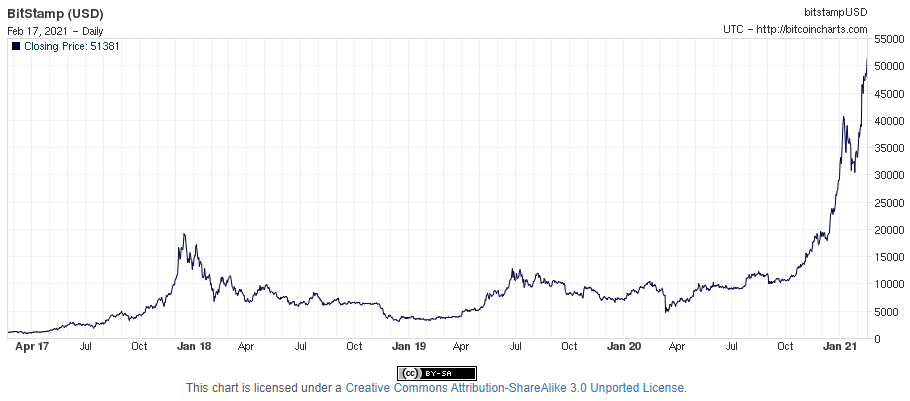

Source : bitcoincharts.com

Les portefeuilles ont-ils besoin du Bitcoin?

Après avoir chuté d’environ 74% en 2018, le prix du Bitcoin a presque doublé en 2019, puis quadruplé en 2020. Les volumes de transactions ont également grimpé en flèche, les investisseurs individuels ayant adopté les cryptoactifs grâce aux plateformes de négociation en ligne, comme relaté par Morningstar.

Ce phénomène d’adoption se retrouve aussi chez les investisseurs professionnels. BlackRock a par exemple modifié le prospectus de trois de ses fonds de placement pour leur donner la possibilité d’investir dans des contrats à terme sur le Bitcoin. Fin 2020, le fournisseur d’assurance MassMutual a acheté 100 millions de dollars de Bitcoin pour son portefeuille d’investissement. Puis, plusieurs investisseurs renommés, dont Bill Miller, l’ancienne légende de Legg Mason, Rick Rieder de chez BlackRock et Paul Tudor Jones du fonds éponyme, ont présenté le Bitcoin comme un investissement à long terme. Et la semaine dernière, BNY Mellon, la plus ancienne banque américaine, a annoncé qu’elle commencerait à l’accepter comme moyen de paiement. L’adoption du Bitcoin s’est ainsi élargie aux réseaux des investisseurs privés et institutionnels.

La thèse d’investissement «bull»

- Une offre limitée permanente devrait soutenir sa valeur et constituer une couverture contre les pressions inflationnistes à long terme. Nous notons cependant que la limite des 21 millions de Bitcoins est peu contraignante vu les 8 décimales permettant une utilisation pour des paiements courants même si son prix devait encore être multiplié par 100, voire 1’000.

- Le Bitcoin est considéré comme une alternative à l’or, notamment par les Millennials., qui sont enclin à préférer cet «or numérique» à l’or physique.

- La valeur future du Bitcoin dépend en partie de l’acceptation et de l’utilisation généralisées en tant que monnaie alternative (PayPal en 2020, Mastercard en 2021 bientôt Visa et American Express?). C’est l’«effet de réseau» qui permet d’augmenter sa valeur.

- Historiquement, le Bitcoin a souvent (mais pas toujours) eu une corrélation négative avec le dollar américain.

- Contrairement aux monnaies traditionnelles, il n’est pas contrôlé par les gouvernements, ni par les banquiers centraux puisqu‘il est décentralisé sur la blockchain. Il est vu par ses supporters comme l’actif ultime contre la faiblesse du dollar américain ou l’effondrement des systèmes financiers traditionnels.

La thèse d’investissement «bear»

- Sa valeur dépend en grande partie de ce que les investisseurs sont prêts à payer. En tant qu’actif virtuel qui ne génère pas de flux de trésorerie, il est difficile de lui rattacher une valeur intrinsèque autre que son coût de production en termes de ressources informatiques, temps de calcul et électricité.

- Le prix du Bitcoin peut rapidement augmenter, mais sans une base solide pour soutenir cette valeur intrinsèque, son prix peut rapidement chuter.

- Le Bitcoin est souvent décrit comme de l’or numérique, mais il n’a pas particulièrement bien résisté aux périodes de crise du marché (en 2018 et au printemps 2020 par exemple).

- Les frais de transaction restent élevés et chaque validation prend encore beaucoup de temps. Grayscale Bitcoin Trust limite les rachats, ce qui est peu pratique pour les investisseurs qui pourraient avoir besoin d’effectuer des retraits (6 mois de lock-up, 12 mois pour Osprey).

- Son utilité en tant qu’outil de diversification diminue (corrélation de 0,68 avec le S&P500 en 2020).

- Finalement, sa popularité auprès des investisseurs «momentum» et des acheteurs spéculatifs le rend sujet à des exagérations de prix et les importants volumes traités en dérivés amplifient ces mouvements.

Quel rôle le Bitcoin peut-il jouer dans un portefeuille?

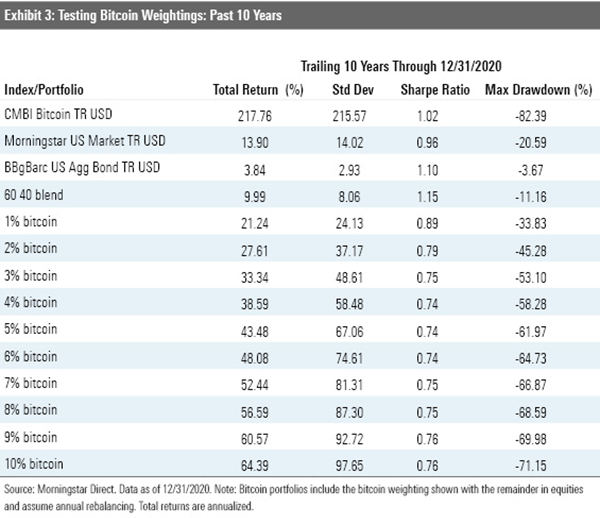

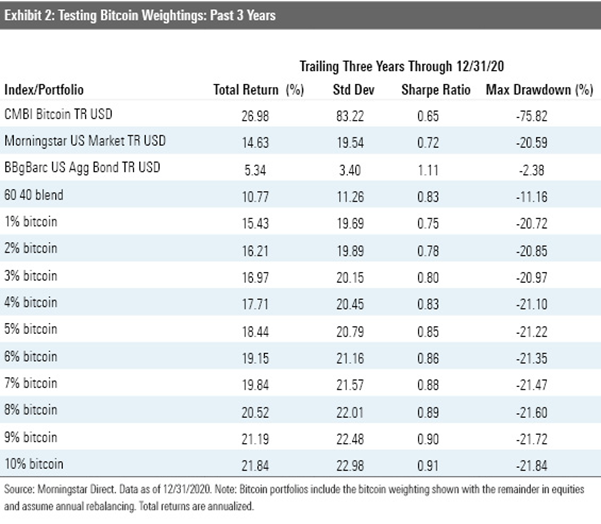

Empiriquement, les estimations de Morningstar et d’autres études révèlent que l’ajout de Bitcoin dans un portefeuille a augmenté sa performance, mais également sa volatilité et son drawdown. La période de trois ans montre par exemple qu’un portefeuille mixte (60% actions, 40% obligations) auquel on ajoute quelques pourcents de Bitcoin a une performance par unité de risque qui reste quasiment identique au portefeuille de départ sans Bitcoin. La performance est plus importante, mais le risque, mesuré par la volatilité ou une perte sèche, est également supérieur. Les résultats sur dix ans sont moins pertinents pour l’analyse car les gains (et les risques) de la première heure ne sont plus aussi grands compte tenu des volumes d’échange qui sont beaucoup plus importants.

Le point de vue du faiseur de rêves Elon Musk

Musk a annoncé la semaine dernière avoir investi 1,5 milliard de dollars des liquidités de Tesla dans le Bitcoin. Une autre entreprise, MicroStrategy, avait précédemment fait de même et dépensé un total de 1,15 milliard de dollars en Bitcoin en août 2020. Son co-fondateur et directeur considère son investissement dans le Bitcoin comme une «deuxième stratégie», parallèlement à l‘édition de logiciels. Elle visait aussi à accroître la notoriété de la marque. De son côté, Musk cherche manifestement à exploiter la base de fans de cryptos, en commençant par accepter le paiement en Bitcoin. Il faut reconnaître que cet investissement en Bitcoin n’aidera pas Tesla à rapprocher la nature de ses bénéfices avec la réalité de son activité principale, qui reste la vente de voitures électriques (sans la vente de crédits d’émission de CO2, rappelons que Tesla ne serait toujours pas rentable).

Se pose maintenant la question du traitement comptable: Tesla a déclaré qu’elle traiterait le Bitcoin comme un actif intangible (sous cette classification, et dans les principes comptables le risque de dépréciation de l’actif doit être testé au moins une fois par an). Si le prix venait à baisser, l’entreprise doit alors enregistrer la moins-value, qui se répercute sur le compte de résultat et réduit les bénéfices. Si la valeur augmente et que Tesla décide de vendre une partie de ses Bitcoins, elle enregistre un gain qui sera taxé. Dans ce cadre, l’investissement en Bitcoin a-t-il un sens pour la gestion de la trésorerie d’une entreprise? Pour le trésorier «classique» d’entreprise, la liquidité et la qualité des réserves de sa trésorerie sont essentielles. Il se tient dès lors à l’écart de la volatilité massive des cryptos. Il faut finalement relever que les autorités comptables et fiscales n’ont pas encore clairement statué sur la manière dont les entreprises doivent reconnaître les cryptoactifs. Cette question fera-t-elle l’objet d’un examen réglementaire approfondi suite au choix de Tesla?

L’avis tranché de l’avocat

Carlo Lombardini, avocat du Barreau de Genève et Professeur associé à la Faculté de droit et des sciences criminelles de l’Université de Lausanne, a récemment publié son point de vue sur les cryptomonnaies dans Le Temps. Il situe le débat en rappelant qu’en droit privé, les cryptomonnaies ne correspondent à aucune réalité juridique préexistante, elles n’incorporent aucun droit contre un émetteur et de ce fait sont sans valeur. Il souligne qu’il incombe à l’acheteur de cryptomonnaies de savoir avec qui il traite, d’identifier sa contrepartie, de vérifier que les cryptomonnaies qu’il veut acquérir existent réellement et qu’il peut en disposer librement. Un rapport de l’ONU vient de dénoncer le vol de plus de 300 millions de dollars de cryptodevises par la Corée du Nord entre 2019 et 2020. Contre qui peut se retourner l’investisseur qui s’est fait dérober ses Bitcoins lorsque l’identification des fraudeurs est impossible? Ou en cas de litige, que peut faire le plaignant lorsque la cryptomonnaie ne représente pas une créance sur l’émetteur et que l’obtention de la clé privée est nécessaire pour pouvoir jouir de son bien?

Le point de vue ESG: le bon, la brute et le truand

La traçabilité des chaînes d’approvisionnement, la distribution des énergies renouvelables et le vote électronique sont des application concrètes et utiles de la technologie blockchain sur laquelle repose le Bitcoin. De plus, la proposition du Bitcoin de démocratiser l’accès aux marchés financiers en supprimant les intermédiaires a ses avantages sociaux.

Toutefois, nous relevons que le processus de validation des transactions utilisé par les principales cryptomonnaies est incroyablement inefficace sur le plan énergétique. Les deux tiers de l’exploitation minière ont en effet lieu dans des régions à forte intensité de charbon comme la Chine où les coûts énergétiques sont largement subventionnés. L’empreinte carbone qui en résulte est par conséquent colossale. En chiffres, l’extraction de Bitcoin génère autant de CO2 que la Nouvelle-Zélande, consomme autant d’électricité que le Chili et produit autant de déchets électroniques que le Luxembourg (source : Digiconomist).

Enfin, le Bitcoin a été utilisé pour faciliter le blanchiment d’argent et financer des activités criminelles qui sapent les institutions politiques et sociales. Les cryptomonnaies cherchent à démocratiser les transactions: promeuvent-elles une plus grande égalité ou entraînent-elles une concentration des richesses? Le réseau décentralisé Bitcoin profite-t-il au plus grand nombre ou uniquement à une oligarchie technologique? Ces questions restent ouvertes.

Les banquiers centraux s’organisent et planchent sur les CBDC (BoC, ECB, BoJ, Riksbank, BoE, Fed et BNS)

Les CBDC (pour Central Bank Digital Currency) sont les monnaies numériques des banques centrales. La banque des règlements internationaux, soit la «banque centrale» des banques centrales, souligne dans cet article que la mise à disposition d’une monnaie de confiance est un moyen essentiel qui permet aux banques centrales de remplir leur mission et de soutenir les objectifs de politique publique. L’intérêt des banques centrales pour les CBDC s’est accru ces dernières années en tant que moyen supplémentaire de réaliser leurs objectifs de politique monétaire, grâce à un voie plus directe entre elles et les citoyens. La Suède, qui observe une diminution structurelle de l’utilisation du cash dans sa société, a lancé son projet de monnaie numérique e-krona. Les banques centrales participant à l’essor des CBDC ont édicté ses principes de base:

- ne pas nuire à la stabilité monétaire et financière,

- coexister avec la monnaie fiduciaire dans l’écosystème des paiements et promouvoir l’innovation et l’efficacité au sens large,

- les CBDC doivent être disponibles à très faible coût ou sans frais pour l’utilisateur final et

- un cadre juridique clair doit sous-tendre les CBDC.

Dans ce système, les CBDC seraient centralisées et permettraient aux banques centrales de maintenir leur contrôle sur la masse monétaire en ajustant l’agrégat total (monnaie fiduciaire et CBDC) à la demande. Cela garantirait aux CBDC une réserve de valeur stable. Les jours du Bitcoin sont-ils donc comptés? C’est ce que pense le gouverneur de la Banque d’Angleterre, M. Bailey, qui affirme qu’ «aucune monnaie cryptographique existante ne possède une structure susceptible de lui permettre de fonctionner comme moyen de paiement à long terme». Actuellement, plus de 7800 cryptos existent (près de 2000 sont déjà «mortes»). A 2’300 Milliards de dollars de capitalisations, dont plus de 60% pour le Bitcoin, les cryptomonnaies ne peuvent plus laisser les banques centrales indifférentes.

En résumé, les avis sont partagés sur le Bitcoin, mais il continue de monter

Qui achète? Nous observons une acceptation croissante des cryptoactifs par les investisseurs particuliers et les gestionnaires d’actifs. Par ailleurs, les prestataires de services de paiement commencent à proposer des monnaies numériques.

Pourquoi? Dans un monde à taux zéro, et une défiance croissante vis-à-vis des autorités monétaires, l’opportunité d’investissement est attrayante pour certains car elle pourrait protéger contre la dépréciation de la monnaie fiduciaire. Le syndrome FOMO, la peur de manquer la hausse, contribue à alimenter la hausse du Bitcoin

S’agit-il d’une bulle? Il est difficile d’estimer la «valeur intrinsèque» du Bitcoin car les cryptoactifs n’ont pas de flux de trésorerie (la fourchette est large pour les experts qui estiment la valeur du Bitcoin entre 0 et 600’000 dollars).

Le Bitcoin peut-il aider à diversifier les portefeuilles? Les preuves empiriques sont contrastées, un énorme potentiel de hausse, une baisse vertigineuse, une corrélation à la hausse avec les actions, et toujours négative par rapport au dollar.

Qu’est-ce qui pourrait inverser la tendance actuelle? Un renversement du sentiment par un changement de narratif, une réglementation plus contraignante et l’adoption des monnaies numériques par les banques centrales.

Faut-il acheter? Vous achetez un actif et pas une devise, un actif hautement spéculatif et pas une réserve de valeur. Si vous êtes bien renseigné et que vous restez motivé, le Bitcoin est probablement mieux utilisé à très petites doses, et pas plus que ce que vous êtes prêt à perdre. Nous terminerons en rappelant que 95% des Bitcoins sont détenus par seulement 2,5% des adresses, les fameuses «baleines», ce qui le rend sensible aux flux de ces dernières et laisse planer des doutes quant à de possibles manipulations de cours.

Le présent document a été préparé par Banque Pâris Bertrand SA, Genève, Suisse, ci-après dénommée « PB ».

Ce document ne doit être distribué que dans les conditions autorisées par la loi en vigueur. Il n’a aucun rapport avec les objectifs d’investissement spécifiques, la situation financière ou les besoins particuliers d’un destinataire. Il est publié uniquement à des fins d’information et ne doit pas être interprété comme une sollicitation, un outil financier connexe ou une offre d’achat ou de vente de titres.

Ce document n’est pas destiné aux personnes qui sont citoyens, domiciliés ou résidents, ou entités enregistrées dans un pays ou une juridiction où sa distribution, sa publication, sa mise à disposition ou son utilisation violeraient les lois et réglementations en vigueur.

Aucune déclaration ou garantie, expresse ou implicite, n’est donnée concernant l’exactitude, l’exhaustivité ou la fiabilité des informations contenues dans ce document, qui ne se prétend pas non plus être un énoncé complet ni un résumé des titres, des marchés ou des développements qui y sont mentionnés. Les destinataires ne doivent pas le considérer comme un substitut à l’exercice de leur propre jugement. Toutes les opinions exprimées dans ce document sont sujettes à modification sans préavis ou peuvent être contraires aux opinions exprimées par d’autres secteurs d’activité ou entités. En raison de l’utilisation d’hypothèses et de critères différents, PB n’a donc aucune obligation d’actualiser ou de maintenir à jour les informations contenues dans ce document. PB, ses administrateurs, dirigeants, employés et/ou clients peuvent avoir ou ont eu des intérêts, des postes longs ou courts dans les titres ou autres outils financiers mentionnés ici et peuvent à tout moment faire des achats et/ou des ventes en tant que mandataire principal. PB peut agir ou avoir agi en tant que teneur de marché dans les titres ou autres outils financiers décrits dans ce document. En outre, PB peut avoir ou avoir eu des relations avec ou peut fournir ou avoir fourni des services bancaires d’investissement, des marchés des capitaux et/ou d’autres services financiers aux sociétés concernées.

Ni PB, ni aucun de ses administrateurs, employés et/ou agents ne peut être tenu pour responsable de pertes ou dommages résultant de l’utilisation de tout ou partie de ce document.

Les investissements potentiels décrits dans ce document ne conviennent pas à tous les investisseurs et leur achat et leur détention comportent des risques importants. Les investisseurs potentiels doivent être familiarisés avec les outils présentant les caractéristiques de tels investissements et comprendre parfaitement les termes et conditions énoncés dans ce document qui s’y rapportent, ainsi que la nature et l’étendue de leur exposition au risque de perte. Avant de vous engager dans une transaction, il est recommandé de consulter vos conseillers juridiques, réglementaires, fiscaux, financiers et comptables dans la mesure où vous le jugez nécessaire pour prendre vos propres décisions en matière d’investissement, de couverture et de négociation.

Toute transaction entre vous et PB sera soumise aux dispositions détaillées de la fiche de conditions, des systèmes de confirmation ou des systèmes de rapprochement électronique relatifs à cette transaction. En outre, les investisseurs potentiels doivent déterminer, sur la base de leur propre examen indépendant et des conseils juridiques, commerciaux, fiscaux et autres qu’ils jugeront appropriés selon les circonstances, que l’acquisition de tels investissements (i) est pleinement compatible avec leurs besoins, leurs conditions et leurs objectifs financiers, (ii) est conforme et totalement cohérente avec tous les documents constitutifs, les politiques d’investissement, les lignes directrices, les autorisations et les restrictions (y compris vis-à-vis de sa capacité) qui leur est applicable, (iii) a été dûment approuvée conformément à toutes les lois et procédures applicables, et (IV) est un instrument qui leur est approprié, adapté et convenable.

Les performances antérieures ne sont pas nécessairement indicatives de rendements futurs. Les taux de change de la devise étrangère peuvent avoir une incidence défavorable sur la valeur, le prix ou le rendement d’un titre ou outil connexe mentionné dans cette présentation. Les clients souhaitant effectuer des transactions doivent contacter leurs représentants locaux. Des informations supplémentaires seront disponibles sur demande.

Il ne peut y avoir aucune assurance ou garantie que les rendements indiqués dans ce document seront atteints.

Dans le cadre de certaines informations sur les rendements, certaines hypothèses matérielles ont été utilisées. Ces hypothèses et paramètres ne sont pas les seuls qui auraient pu raisonnablement être choisis et, par conséquent, aucune garantie n’est donnée ni ne peut être donnée quant à l’exactitude, l’exhaustivité ou le caractère raisonnable de tout rendement attendu. Aucune représentation ou garantie n’est donnée qu’une performance indicative ou un rendement indiqué sera atteint dans le futur. En outre, PB ne fait aucune déclaration ni ne donne aucune garantie, expresse ou implicite, quant à l’exactitude, l’exhaustivité ou l’adéquation à des fins particulière de la méthode de calcul utilisée. En aucun cas PB n’assumera de responsabilité pour a) toute perte, dommage ou autre préjudice causé par ou lié à, en tout ou en partie, une erreur quelconque (par négligence ou autrement) de PB liée à la compilation, l’analyse, l’interprétation, la communication, la publication de l’émission de cette méthodologie, ou b) tout dommage direct, indirect, spécial, consécutif, accessoire ou compensatoire, quel qu’il soit (y compris, sans limitation, le manque à gagner) dans les deux cas, résultant de la confiance ou résultant de ou liée à l’utilisation (y compris l’impossibilité d’utiliser) de cette méthode de calcul.