«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Aurèle Storno, CIO Multiasset

En résumé:

- Le meeting de Jackson Hole a validé l’hypothèse d’une baisse de taux.

- La perspective de baisses de taux à venir semble bel-et-bien déjà largement reflétée dans le prix des actifs, du moins son effet immédiat.

- Des taux plus bas renforce la contribution à la diversification des obligations et soulage les résultats des entreprises, deux effets positifs à plus long court.

La première baisse des taux de la Fed est à nos portes et elle s’est fait attendre : le pivot officiel de la Fed survenait le 13 décembre 2023 à la surprise générale et le discours prononcé au cours de la réunion de Jackson Hole place désormais la première des baisses de taux de la Fed de ce cycle le 18 septembre de cette année – une longue période de «plateau» au cours de laquelle les taux directeurs sont demeurés stables et significativement supérieurs à l’inflation elle-même. Les taux baisseront bien cette année, n’en déplaise à certain. La question qui se pose désormais est la suivante : que peut faire cette baisse de taux pour les marchés financiers? A dire vrai, elle aura été largement anticipée par les marchés financiers: son effet n’est-il pas déjà dans les prix? On passe la relation action – taux au crible de nos régressions pour tenter de répondre à la question.

Tout est dans les prix

L’une des grandes leçons de la période 2022-2023 est qu’il ne faut jamais sous-estimer l’effet des taux. Comme J. Cochrane le faisait déjà remarquer dans «Discount Rates»[1] en 2011, on a longtemps pensé que la variation des valorisations des actions (notamment) reflétait principalement la variation des cash-flows attendus, mais on a plus récemment découvert que les variations des taux formaient un puissant facteur explicatif de la performance des actifs risqués. Tous les gérants multiasset de la planète en ont fait la triste expérience en 2022. Si la montée des taux longs fait baisser le prix de tous les actifs, est ce que cet effet est symétrique? Cochrane lui-même explore les effets retardés que ces variations de taux peuvent avoir sur les marchés. La première baisse des taux courts pourrait ainsi se propager sur la courbe de taux et faire baisser les taux longs, qui à leur tour feraient monter le prix des actions. La perspective de septembre ouvrirait ainsi la porte à une nouvelle progression de marchés.

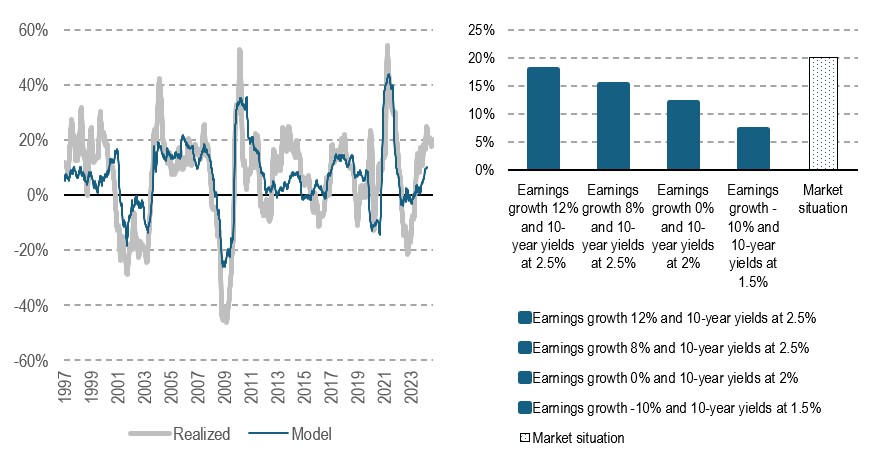

Mais voilà, les marchés financiers sont de fantastiques machines à anticiper: c’est davantage la «rumeur» que la Fed va baisser ses taux en septembre que le fait qu’elle annonce qu’elle va le faire qui porte les valorisations. Pire encore, on connait tous l’adage «on achète la rumeur mais on vend la nouvelle». Est-ce que la rumeur n’est pas déjà suffisamment incorporée au prix des actifs? La Figure 1 tente de répondre à cette question en décomposant la performance de l’indice MSCI World en fonction de la progression des résultats et de la variation des taux. Le graphique de gauche montre à quel point ces simples deux facteurs explicatifs capturent une grande partie des fluctuations des rendements glissants. Celui de droite utilise cette relation pour formuler des scénarios de croissance des bénéfices et de variations de taux, déduisant de ces scénarios un rendement «espéré» cas par cas. Très clairement, nos régressions montrent que les 20% de progression de l’indice MSCI World sur 12 mois font plus que refléter le plus positif des scénarios. En termes simples, le marché a probablement déjà suracheté la rumeur, rognant l’effet marché positif que peut avoir la nouvelle. Attention donc aux effets de foule.

Il reste de l’espoir

Pour autant, comme le disait Aragorn au sortir des mines de la Moria, «il reste de l’espoir» notamment pour les portefeuille balancés. Cet espoir provient principalement du fait que le recul des taux 10 ans de près de 5% à 3.7% aux Etats-Unis peut amener un effet macro et un effet de marché qui jouent tous deux pour les investisseurs :

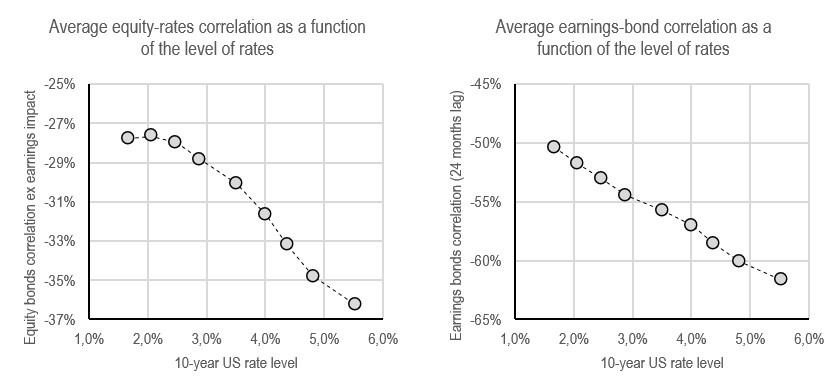

- Tout d’abord l’effet marché. Comme le montre le graphique de gauche de la Figure 2, la négativité de la corrélation entre actions et les taux est une fonction décroissante du niveau des taux. Plus les taux 10 ans sont élevés, et plus cette corrélation est négative (hors effet progression des résultats). Les investisseurs ont payé le prix fort en 2022, mais ils peuvent désormais profiter de l’inversion de la vapeur. Les taux 10 ans restant historiquement élevés encore aujourd’hui, toute baisse des taux devrait soutenir les actifs risqués davantage qu’à l’époque des taux bas de la décennie précédente.

- Ensuite l’effet macro. Le graphique de droite présente la corrélation entre croissance des résultats et variation des taux: lorsque les taux montent, les résultats se dégradent avec un retour de 12 mois moyen. Si les taux baissent, ils viendront au secours des résultats avec un certain effet décalé qui peut ne pas avoir été entièrement pricé par les marchés.

Ainsi, ces deux effets – corrélation actions/taux et corrélation résultats/taux – peuvent venir nuancer la conclusion de la Figure 1: oui, beaucoup a d’ores et déjà été anticipé par le marché mais il reste néanmoins des éléments positifs à venir qui peuvent nuancer propos.

Ce que cela signifie pour All Roads

Ce que notre analyse semble suggérer est que les marchés ont légèrement sur-anticipé l’effet des baisses de taux à venir. Cependant, le momentum demeure globalement robuste pour les actifs risqués et s’est même renforcé pour les obligations gouvernementales. L’appétit pour le risque, quant à lui, s’est normalisé, sans toutefois atteindre la solidité observée au premier semestre. Ainsi, ces signaux récents indiquent que notre exposition doit rester solide mais plus diversifiée au sein de notre stratégie, avec un redéploiement dans tous les types d’actifs, mais avec un accent particulier sur les obligations comme mentionné dans un récent Simply Put. Ce faisant, nos stratégies voient leur diversification renforcée lors d’une période au cours de laquelle celle-ci devrait récompenser davantage les investisseurs.

Pour dire les choses simplement, l’effet direct de la baisse des taux est peut être dans les prix, mais probablement pas son effet à plus long court.

Macro/Nowcasting Corner

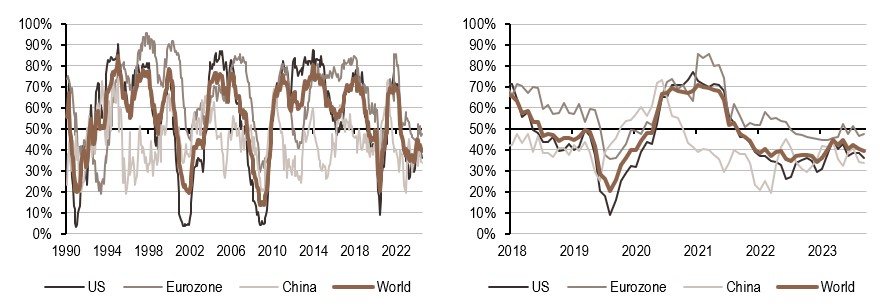

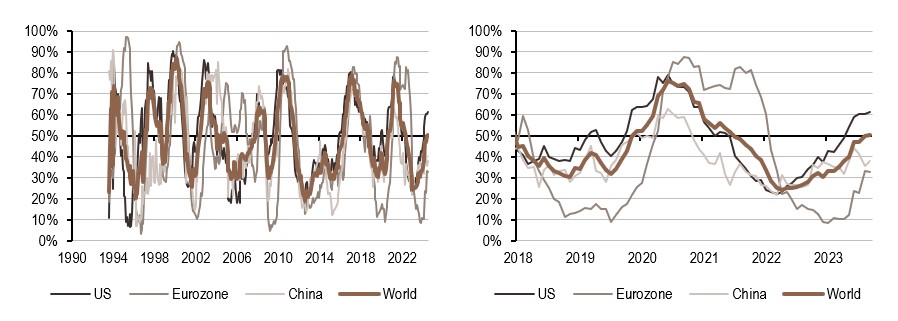

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

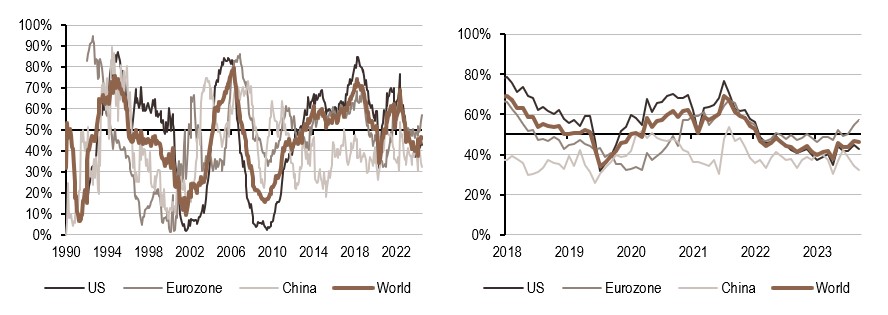

Nos indicateurs de nowcasting indiquent actuellement:

- Les données relatives à la croissance continuent de montrer un ralentissement de l’environnement de croissance. À l’heure actuelle, il reste difficile de déterminer l’ampleur de cette dégradation des conditions de croissance.

- Le risque d’inflation reste plus élevé dans les données que dans le consensus et cette semaine, nos indicateurs continuent de pointer dans cette direction.

- Les données macroéconomiques de la semaine plaident en faveur d’une attitude plus dovish de la part de la Fed, notamment, en cohérence avec la réunion de Jackson Hole.

[1] Cochrane, John H. « Presidential address: Discount rates. » The Journal of finance 66.4 (2011): 1047-1108.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawish.

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.