Voici cinq raisons convaincantes pour lesquelles elles devraient l’être.

Par Carl Vermassen et Thierry Larose, Portfolio Managers

Dans le monde de l’investissement, un portefeuille équilibré et diversifié est essentiel pour gérer les risques et maximiser les rendements. Alors que l’inclusion de nombreux actifs est généralement envisagée, la monnaie locale des marchés émergents reste souvent sous-attribuée, malgré l’énorme croissance de la classe d’actifs elle-même.

Cet article introductif présente cinq raisons pour lesquelles vous devriez envisager une allocation plus permanente de la dette en monnaie locale des marchés émergents dans votre portefeuille d’investissement. Il s’agit du premier article d’une série: les prochains articles approfondiront plusieurs questions clés présentées ci-dessous, et le dernier article de la série jettera un regard plus précis sur la valorisation de la classe d’actifs.

1. Le marché incontournable de l’avenir

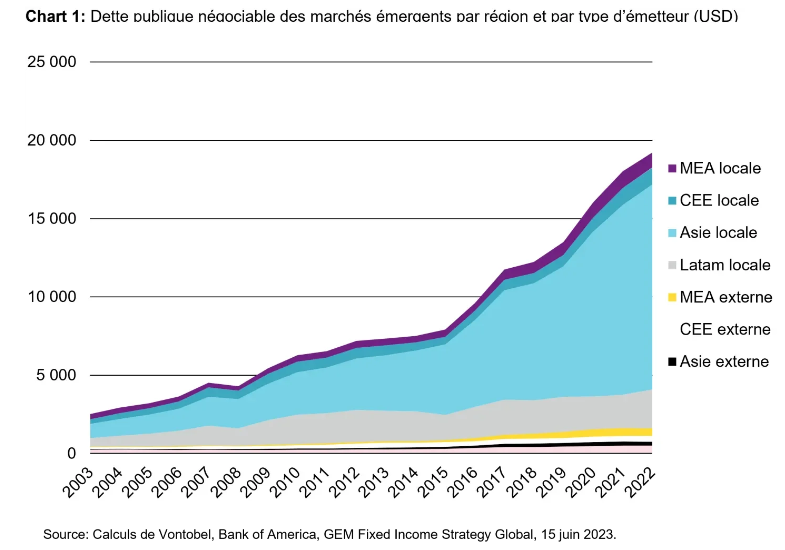

L’émission de dette en monnaie locale des marchés émergents s’est accélérée ces dernières années, réduisant le risque de convertibilité et éclipsant l’univers des marchés émergents en monnaie forte en taille absolue. Ce n’est pas une surprise: la plupart des pays aspirent à n’émettre que dans leur propre monnaie.

Par conséquent, nous pensons que les marchés émergents en monnaie locale sont le marché incontournable de l’avenir, associant une bonne performance à une meilleure liquidité. Et si ce caractère inéluctable n’est pas une garantie de bonne performance du point de vue de l’investisseur, il est temps d’y prêter un peu plus d’attention.

2. Un solide contexte fondamental et politique

Les économies émergentes ont tiré les leçons des crises passées, conduisant à des politiques budgétaires plus disciplinées et à des politiques monétaires plus proactives. De nombreux pays ont adopté des régimes de taux de change flottants, offrant une certaine flexibilité face aux chocs extérieurs et améliorant la balance des paiements. Ils ont ainsi pu mieux accumuler des réserves de change qui, à leur tour, permettent une plus grande flexibilité de la politique monétaire. Si tel n’est pas le cas partout, c’est le cas pour tous les pays de l’indice en monnaie locale des pays émergents (J.P. Morgan GBI-EM Global Diversified), à l’exception de la Turquie, mais même ce pays à l’inflation chroniquement élevée semble aujourd’hui faire marche arrière, comme en témoigne un revirement majeur de sa politique l’année dernière.

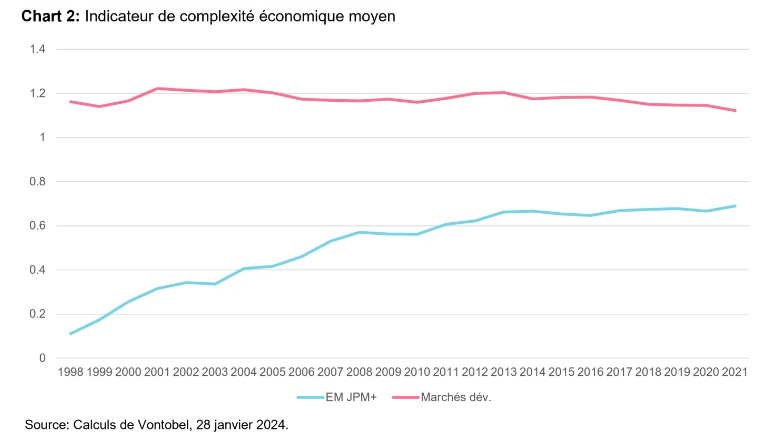

En outre, les principales économies des pays émergents ont gagné en solidité en se diversifiant au-delà de leur dépendance à l’égard d’un seul secteur ou d’une seule matière première, en favorisant une croissance durable grâce à l’essor des secteurs des services et de la technologie. Les systèmes financiers sont renforcés et les cadres réglementaires améliorés, aboutissant à des secteurs bancaires plus solides et à une vulnérabilité réduite. L’indice de complexité économique (ECI) illustre le degré d’évolution d’une économie.1 L’ECI Trade, l’ECI traditionnel, «repose sur la géographie du commerce et saisit le degré de sophistication des exportations d’un pays». Il «estime la capacité d’un pays à produire et à exporter des produits complexes qui requièrent un niveau élevé de connaissances et de compétences».2 La complexité économique est fortement corrélée au PIB par habitant et s’est avérée être un bon indicateur de la croissance économique future.

Le graphique ci-dessous illustre l’évolution moyenne également pondérée de l’indice ECI d’un grand nombre d’économies émergentes par rapport à un grand nombre de marchés développés (MD). Si le rythme de la convergence s’est ralenti ces dernières années, la direction prise reste cohérente.

Même d’un point de vue géopolitique, nous pouvons identifier un contexte plus solide. À première vue, cela peut sembler quelque peu contre-intuitif. Amorcée par la crise financière mondiale de 2008, intensifiée par les politiques protectionnistes de Trump et consacrée par l’accent mis sur l’autosuffisance pendant la Covid, la tendance générale semble être à la réduction des échanges commerciaux et au rétrécissement et à l’atténuation des risques des chaînes d’approvisionnement. Inévitablement, cela remet en question l’avenir du modèle chinois fondé sur les exportations et, par extension, le succès des économies émergentes sous-traitantes.

Toutefois, si les facteurs susmentionnés ont effectivement contribué dans une large mesure à la décélération du commerce en pourcentage du PIB mondial au cours de la période 2008-2020, les tout derniers chiffres des échanges commerciaux indiquent le niveau le plus élevé jamais atteint. Le pourcentage des échanges commerciaux par rapport au PIB a atteint le niveau record de 63 % en 2022.3

Deuxièmement, nous pensons que dans le climat actuel, les résultats positifs moins apparents du paysage politique actuel l’emportent en fait sur les impacts négatifs:

a. De nombreux pays émergents refusent de prendre parti dans les questions géopolitiques, ce qui permet à plusieurs pays dits du Sud de tirer directement parti des frictions. Le fait que l’Inde paie moins pour ses besoins en énergie grâce à un rabais sur le pétrole russe serait un bon exemple.

b. En outre, la géopolitique a également donné le coup d’envoi de la tendance au «friend-shoring» (délocalisation entre alliés), permettant à des pays comme le Vietnam, l’Indonésie, la Thaïlande, l’Inde, la Malaisie, le Brésil et le Mexique de saisir une partie de la croissance des marchés émergents, qui était auparavant portée par la Chine. Si certains peuvent affirmer que ce transfert de production et d’échanges commerciaux au détriment de la Chine s’accompagne d’une légère perte d’efficacité, celle-ci ne serait toutefois pas importante et serait même réduite à néant par le fait que l’effet «friend-shoring» profiterait à la plupart des pays de l’indice des monnaies locales tout en n’ayant un impact négatif que sur la Chine, qui ne représente que 10 % de l’indice.4

3. Un puissant moteur de diversification

Les EMLC reposent sur le seul véritable «free lunch» (occasion gratuite) que nous connaissons sur les marchés financiers: la diversification. Il s’agit d’une diversification interne à la classe d’actifs, mais aussi externe, en combinaison avec d’autres classes d’actifs.

La diversification interne provient du fait que le marché des EMLC est composé de près de 40 pays différents répartis sur tous les continents. Non seulement ces pays ont des cycles économiques différents, certains ralentissant tandis que d’autres s’accélèrent, mais en plus, les moteurs économiques fondamentaux diffèrent naturellement d’un pays à l’autre. Ainsi, certains pays sont exportateurs de matières premières et ont tendance à bien se comporter lorsque les prix des matières premières augmentent, tandis que d’autres sont importateurs de matières premières et peuvent souffrir de la hausse des prix des matières premières. La grande diversification interne se traduit par une volatilité faible parfois contre-intuitive. Un investissement dans les EMLC est le plus souvent moins volatil qu’un investissement dans les bons du Trésor américain pour un investisseur non basé sur le dollar, un point que nous explorerons en détail dans les prochains articles de cette série.

La forte diversification externe permet aux EMLC de servir de complément à d’autres actifs sur tout horizon d’investissement applicable en vertu de sa décorrélation. La plupart des portefeuilles affichent des mesures de risque de volatilité plus faibles après l’inclusion d’EMLC. Cependant, contrairement à de nombreuses couvertures, les investisseurs n’ont pas à payer pour la réduction du risque du portefeuille que vous visez. Vous êtes en fait payé pour ce faire, et généreusement.

4. Positionnement propre

Si tous les titres obligataires des marchés émergents ont subi des sorties de capitaux (près de 120 milliards USD au cours des deux dernières années), la monnaie locale a représenté un montant disproportionné en raison d’années de sous-performance relative par rapport à la dette en monnaie forte des marchés émergents. Les investisseurs cross-over sont quasi absents, et les investisseurs spécialisés n’ont qu’une fraction de ce qu’ils détenaient en 2013. Il est notoirement difficile de prédire quand exactement l’appétit mondial pour le risque se tournera vers les monnaies locales, mais nous avons deux convictions. Premièrement, le positionnement est si léger que des gains disproportionnés pourraient être réalisés une fois que les investisseurs auront replongé dans la dette locale des marchés émergents. Deuxièmement, si l’avenir ressemble au passé, les flux ont tendance à suivre les performances avec un court décalage. Nous pensons que la solide performance à deux chiffres des obligations EMLC, après un quatrième trimestre 2023 particulièrement positif, devrait contribuer à faire remonter les flux.

5. Plus de vent contraire à l’AQ

Il existe une autre raison plus structurelle pour laquelle nous pensons que le vent est en train de tourner pour de bon dans les monnaies locales des marchés émergents: la fin de l’assouplissement quantitatif (AQ). L’AQ a été, pendant près d’une décennie, l’un des principaux moteurs de la sous-performance relative des monnaies locales des pays émergents par rapport aux marchés émergents en devises fortes. L’AQ est comme un soleil brillant qui réchauffe toutes les classes d’actifs: plus vous êtes proche du soleil, plus vous sentez sa chaleur. Si les actifs des marchés développés achetés directement par les banques centrales étaient les plus sensibles à la chaleur, les monnaies fortes des marchés émergents – intrinsèquement une classe d’actifs en dollars US – seraient plus proches du soleil que les monnaies locales des marchés émergents.

L’AQ dans les marchés développés semble solidement abandonné dans un avenir prévisible. Même la Banque du Japon, à la traîne, devrait mettre fin à l’AQ au cours des six prochains mois. Un contexte d’inflation différent et les répercussions politiques de l’augmentation des inégalités ont pesé sur les avantages parfois discutables de l’expansion des bilans. Si l’AQ fera toujours partie de la panoplie des banques centrales, l’expansion généralisée des liquidités semble appartenir au passé. Relativement parlant, cela ne peut être que bénéfique pour les EMLC.

1. https://ourworldindata.org/how-and-why-econ-complexity

2. Calculs de Vontobel basés sur les données commerciales de l’OEC ( https://oec.world/en ). Le groupe EM JPM+ est composé des membres du GBI EM de JPM, y compris Israël, Singapour et Taïwan. Pondération égale.

3. https://data.worldbank.org/indicator/NE.TRD.GNFS.ZS

4. https://www.jpmorgan.com/content/dam/jpm/cib/complex/content/markets/composition-docs/pdf-26.pdf

5. https://am.vontobel.com/insights/2024-according-to-our-fixed-income-boutique .

La performance passée enregistrée ne constitue pas un indicateur fiable de la performance actuelle ou future. Les prévisions reposent sur des estimations et sur certaines hypothèses, et ne constituent pas un indicateur fiable de la performance future.