Bonne nouvelle: les investisseurs perçoivent enfin des revenus intéressants. Cependant, le marché actuel présente de nombreux défis et complexités qui nécessitent une approche réfléchie pour construire des portefeuilles et naviguer dans l’environnement actuel.

Par Michelle Russell-Dowe, Responsable du crédit titrisé, obligations américaines

L’environnement de marché actuel a été un défi pour de nombreux investisseurs, traditionnels et alternatifs. Aujourd’hui, il est essentiel de garder à l’esprit que les « Ins » sont importants. Nous identifions ici cinq facteurs clés – les «Ins» qui ont rendu les choses INtéressantes pour les investisseurs.

Income (revenu)

Les revenus sont au rendez-vous pour la première fois depuis deux décennies: les niveaux de revenu sont attractifs. Les rendements sont plus élevés aujourd’hui qu’ils ne l’ont été depuis longtemps. La relation entre des rendements plus élevés et des revenus plus élevés est évidente, mais nous pensons qu’il est important que les investisseurs réfléchissent à leur approche pour générer un revenu dans leurs portefeuilles. En effet, les primes de risque sont en réalité très faibles sur l’ensemble des marchés (nous reviendrons prochainement sur ce sujet). Cela signifie que les investisseurs doivent réfléchir attentivement aux outils qu’ils utilisent pour obtenir des revenus et résister à l’envie de prendre des risques lorsque la rémunération du risque peut être insuffisante.

Les revenus sont au rendez-vous pour la première fois depuis deux décennies: les niveaux de revenu sont attractifs. Les rendements sont plus élevés aujourd’hui qu’ils ne l’ont été depuis longtemps. La relation entre des rendements plus élevés et des revenus plus élevés est évidente, mais nous pensons qu’il est important que les investisseurs réfléchissent à leur approche pour générer un revenu dans leurs portefeuilles. En effet, les primes de risque sont en réalité très faibles sur l’ensemble des marchés (nous reviendrons prochainement sur ce sujet). Cela signifie que les investisseurs doivent réfléchir attentivement aux outils qu’ils utilisent pour obtenir des revenus et résister à l’envie de prendre des risques lorsque la rémunération du risque peut être insuffisante.

Inflation

Aujourd’hui, les enquêtes de marché citent comme principales préoccupations l’incertitude macroéconomique, la récession et les événements géopolitiques. Cette situation est très différente de celle qui prévalait il y a un an, lorsque toutes les préoccupations principales concernaient l’inflation. L’inflation s’étant modérée sur les marchés développés, de nombreux investisseurs semblent avoir oublié qu’elle existait.

Nous ne pensons pas que l’inflation ait été complètement maîtrisée et nous nous attendons à ce qu’elle continue à contribuer au bruit et à la volatilité. Le marché semble prévoir 2 à 2,5 baisses de taux d’intérêt d’ici le début de l’année prochaine, et bien que nous pensions que cela soit possible, nous ne sommes pas sûrs que cela soit nécessaire – et nous ne sommes pas non plus d’accord sur le fait que les taux neutres des Fed Funds sont de 2,5%.

Nous pensons que le marché surestime le rythme et la mesure dans lesquels les taux d’intérêt peuvent être rendus plus accommodants sans relancer l’inflation ou la croissance économique.

En fait, nous ne sommes pas vraiment préoccupés par l’impact des taux courts aux niveaux actuels (ou à des niveaux supérieurs à ce que le marché anticipe à plus long terme). Selon nous, les taux courts ont un impact plus modéré sur les conditions économiques américaines. Très peu de dettes américaines sont liées aux taux courts, alors que la majorité d’entre elles sont liées aux taux de 5 à 10 ans (ou plus).

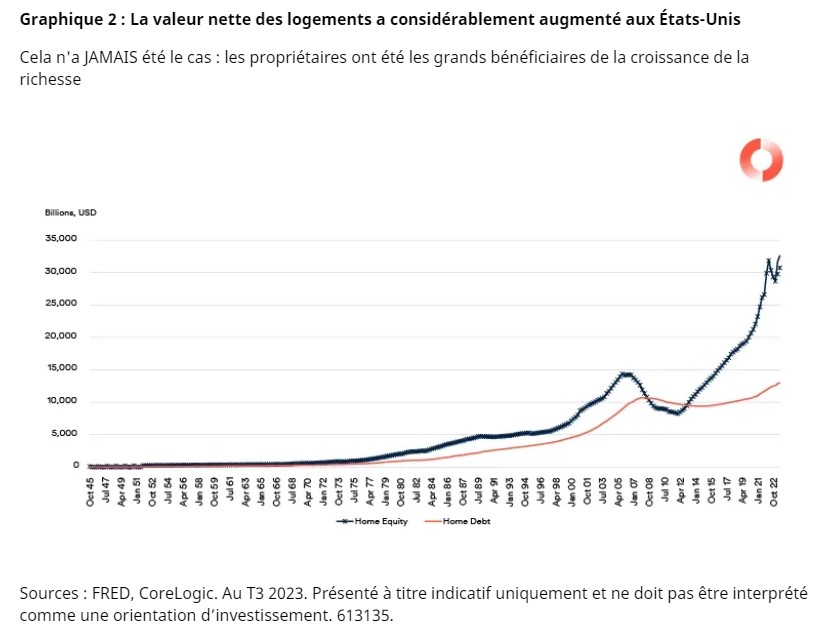

C’est particulièrement vrai dans le cas de la dette des consommateurs américains, dont une petite partie est liée aux taux à court terme, et presque tous les prêts hypothécaires américains sont des prêts à taux fixe sur 30 ans, dont la majorité est bloquée à un taux historiquement bas, comme 3%. Ces propriétaires américains ont accumulé d’énormes quantités de fonds propres, ce qui crée un effet de richesse qui, selon nous, contribuera aux dépenses de consommation et aux investissements d’une manière très différente de ce que nous avons connu dans le passé.

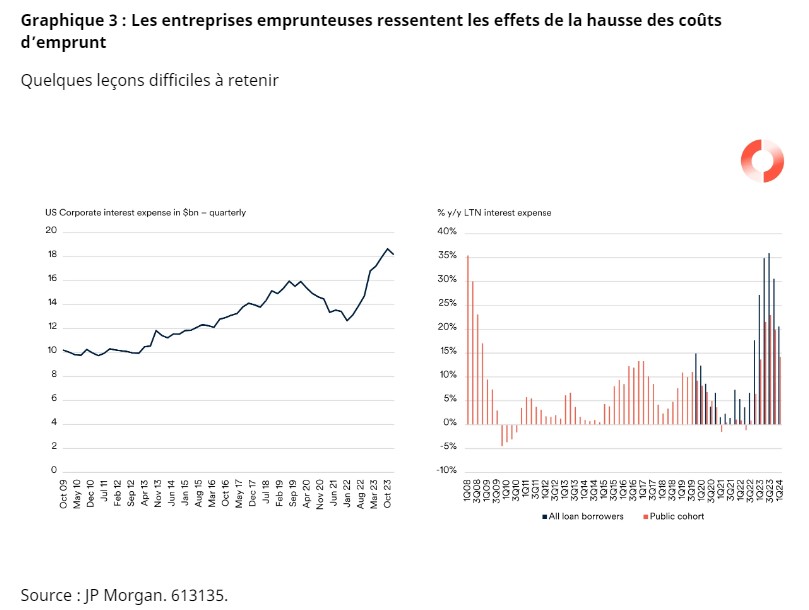

Pour les entreprises emprunteuses, la situation est généralement la même: un grand nombre d’obligations d’entreprises sont à taux fixe, et celles-ci seront sensibles aux taux à l’échéance. Ce n’est vraiment que dans les prêts renouvelables ou dans l’univers de qualité inférieure, comme les prêts directs ou les prêts à effet de levier, que la dette est à taux variable.

Dans le secteur de l’immobilier commercial, les emprunteurs sont confrontés à des échéances à court terme qui les obligent à se refinancer à des taux beaucoup plus élevés et à exiger des liquidités. Ces emprunteurs ressentent indéniablement les effets de la hausse des coûts d’emprunt. Cela signifie que les marchés seront plus sensibles à l’évolution des taux du Trésor à 5 ans et à 10 ans qu’à celle des taux des Fed Funds, ce qui semble être différent des attentes de la plupart des investisseurs.

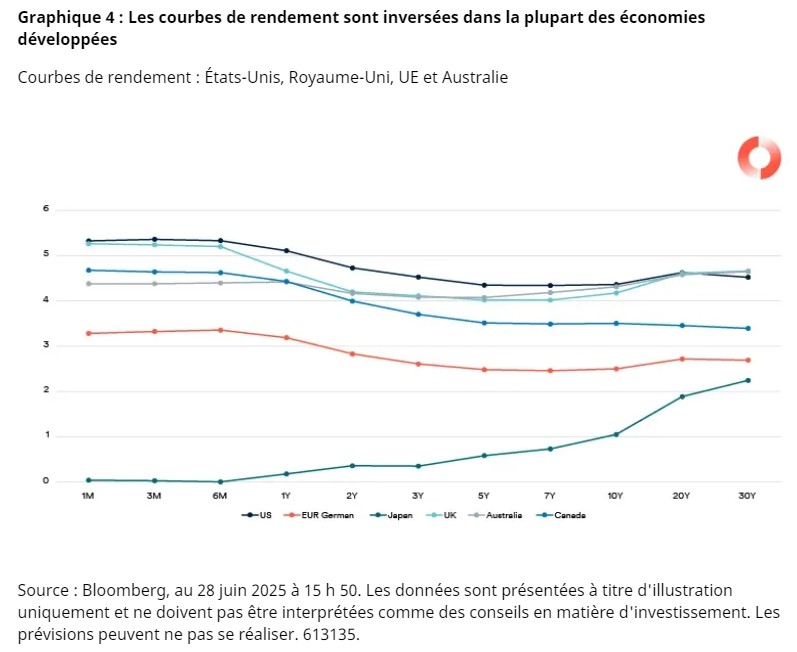

Inversion

Nous pensons que les investisseurs devraient accorder encore plus d’attention aux parties à moyen et long terme de la courbe de rendement. Dans un contexte où les gens semblent avoir oublié l’inflation et sont encore quelque peu optimistes quant à la santé économique (pas de récession), il semble un peu étrange que nous ayons une courbe de rendement inversée dans presque toutes les économies développées, à l’exception du Japon.

Dans un monde où les taux d’intérêt à court terme sont élevés et où les taux d’intérêt à moyen et long terme sont comparativement plus bas, les investisseurs ne sont pas rémunérés pour le risque de duration dans de nombreuses parties de la courbe.

En fait, le véritable problème pour de nombreux investisseurs qui prennent des risques de duration est un scénario dans lequel la courbe des rendements prendrait une forme plus normale, ce qui pourrait avoir des conséquences négatives pour les investisseurs détenant des actifs de duration à moyen et long terme. De ce point de vue, nous voyons de réels avantages à se positionner à l’extrémité la plus courte de la courbe, où le revenu est plus élevé et le risque de duration plus faible.

Déraison

Les actifs à risque sont soumis à des niveaux extrêmes de FOMO (fear of missing out), ce qui a entraîné une forte contraction des primes de risque, non seulement sur les marchés publics, mais aussi sur certains marchés privés plus traditionnellement accessibles. Les écarts de crédit ont continué à se resserrer. Pour de nombreuses obligations et de nombreux prêts, la prime de risque actuelle semble défier le bon sens et la raison.

Les écarts de taux des entreprises de bonne qualité se sont comprimés pour atteindre des niveaux quasi historiques, tout comme les instruments de qualité inférieure, tels que les obligations à haut rendement et les prêts largement syndiqués. Les prêts du marché intermédiaire, l’équivalent des prêts largement syndiqués sur les marchés privés, ont également connu une compression des marges et, dans certains cas, une atténuation des protections des prêteurs.

Comme les entreprises emprunteuses sont devenues plus habiles à passer des marchés publics aux marchés privés à la recherche de la source de capital la moins chère – et comme davantage de capitaux d’investisseurs ont migré vers les sociétés de crédit privées – la prime de rendement générée par les prêts directs par rapport aux marchés publics s’est s’est réduite.

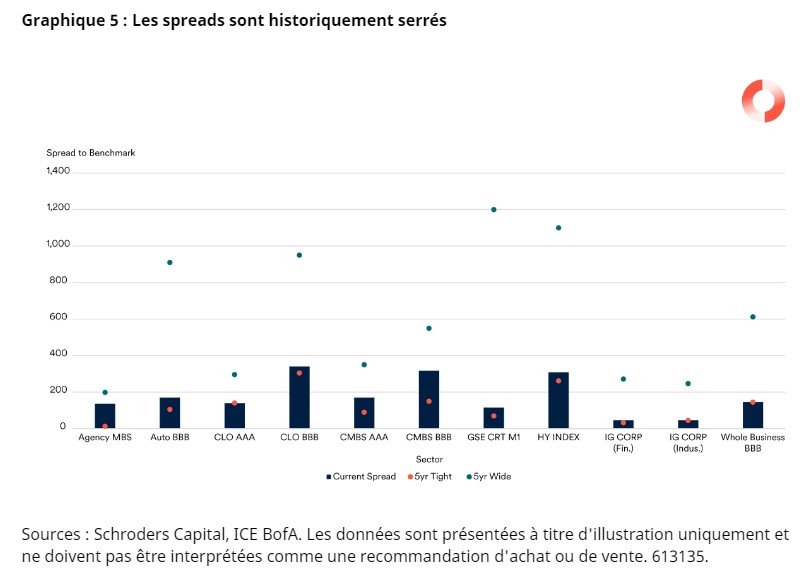

Le crédit titrisé se rapproche également des resserrements historiques, bien que nous notions que les actifs titrisés ont généralement offert des prix plus attrayants que la dette d’entreprise. Plus important encore, nous pensons que les investisseurs devraient considérer le crédit titrisé comme une source potentielle de résilience dans un monde où les spreads de crédit serrés offrent peu d’isolation contre les risques idiosyncrasiques. Même dans le crédit titrisé, toutes les obligations n’ont pas le même profil de risque pour la même prime d’écart de rendement, comme le montre assez clairement le graphique 5.

Les marchés titrisés ont été créés à l’origine pour permettre aux emprunteurs, tels que les grandes entreprises, d’accéder au financement sur une base garantie à un coût de capital plus efficace que celui qu’ils pourraient obtenir sans garantie. Des actifs tels que des équipements ou des créances ont été placés dans une fiducie en cas de faillite afin de réduire le risque de l’émetteur et de permettre à de très nombreuses créances de faire l’objet de garanties croisées afin de garantir la diversité de l’exposition. Cette approche a été conçue pour atténuer le risque idiosyncratique. Si vous pensez que le risque idiosyncratique est essentiel dans le contexte actuel, pourquoi ne pas investir dans un secteur qui a été conçu pour minimiser ce type de risque ?

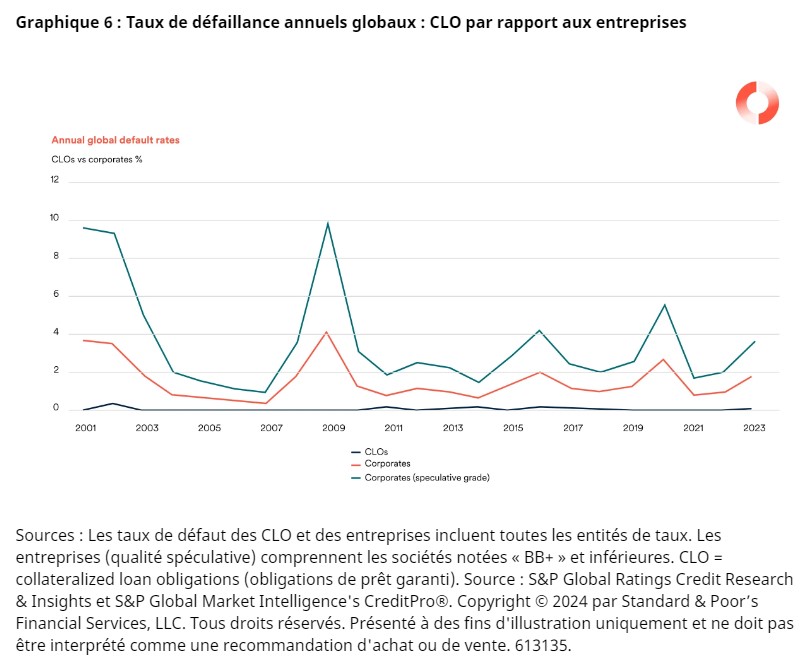

Les obligations de prêts garantis (CLO) sont un exemple de la façon dont la titrisation peut offrir de meilleurs résultats d’investissement. L’examen des données historiques révèle que les emprunts CLO ont connu des taux de défaillance nettement inférieurs à ceux des emprunts d’entreprises ayant une notation comparable. Bien qu’elles bénéficient de meilleures protections structurelles et de meilleurs niveaux de diversification, les obligations CLO offrent des niveaux de spread plus élevés que les dettes d’entreprises, que nous considérons comme un domaine d’opportunité potentiel pour ceux qui souhaitent être moins exposés à la volatilité et plus exposés aux revenus.

Nous pensons que les titres adossés à des créances hypothécaires d’agences (MBS) sont plus attractifs qu’ils ne l’ont été depuis longtemps, en particulier si l’on compare leurs niveaux de spreads à ceux des obligations d’entreprises de qualité supérieure. Dans un monde de spreads serrés et de risques idiosyncrasiques, les titres adossés à des agences offrent un refuge. Comme le montre le tableau 5, les titres adossés à des agences sont l’une des seules classes d’actifs qui ne sont pas historiquement bon marché. Ils permettent de renforcer la résilience du portefeuille tout en générant des revenus intéressants.

Inefficacité

Lorsque les politiques des banques centrales convergent et que des liquidités sont fournies, la volatilité est éliminée des marchés. Lorsque ces politiques divergent, nous nous attendons à une augmentation de la volatilité. Parallèlement à l’augmentation de la volatilité, nous nous attendons à ce que l’on passe d’un marché orienté vers le bêta à un régime où il y aura des opportunités de générer de l’alpha en distinguant le bon du mauvais au sein d’un secteur ou en trouvant des marchés inefficaces.

Cependant, il est important de faire preuve de discernement pour savoir où chercher la «véritable» inefficacité, car l’efficacité n’a cessé d’augmenter dans divers coins des marchés privés plus traditionnels. Pour des secteurs tels que les prêts au marché intermédiaire, il s’agit d’un sous-produit naturel de l’augmentation des flux de capitaux, qui entraîne une concurrence accrue entre les prêteurs.

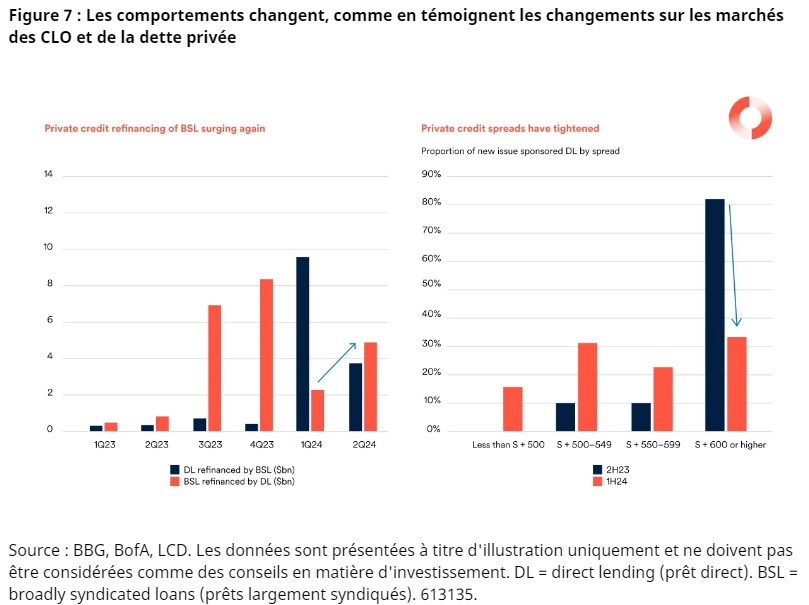

Les effets de cette situation peuvent être observés lorsque les spreads des prêts directs ont de plus en plus convergé avec les spreads des prêts largement syndiqués. De plus, nous avons constaté que les prêteurs directs ont dû devenir plus concurrentiels en tant que source de financement, ce qui, dans certains cas, s’est traduit par des conditions plus favorables aux emprunteurs, telles que des structures de paiement en nature ou un effet de levier plus élevé.

De ce point de vue, la question se pose de savoir si le secteur des prêts directs peut encore offrir aux investisseurs les avantages des primes d’inefficacité.

Un mot sur la dette de l’immobilier commercial (CRE, commercial real estate)

Les titres adossés à des créances hypothécaires commerciales (CMBS, Commercial mortgage-backed securities) ont récemment fait la une des journaux en raison de dépréciations très médiatisées, dans certains cas au niveau AAA. Ces dépréciations se sont produites dans le cadre d’un type spécifique d’opérations CMBS connues sous le nom d’opérations «Single Asset, Single Borrower» (SASB). Ces opérations SASB sont atypiques parmi les titrisations, car elles ne comportent pas de pools diversifiés de prêts, mais sont exposées à un seul prêt ou emprunteur.

Nous avons récemment publié un article plus détaillé sur ce sujet, mais pour résumer:

- Les investisseurs dans des opérations CMBS à actif unique et emprunteur unique doivent souscrire à nouveau les obligations comme s’ils accordaient le prêt directement.

- Les investisseurs dans les opérations SASB ne peuvent pas compter sur la diversification – ils sont exposés à la performance d’un seul actif sous-jacent. En tant que telles, ces opérations sont très idiosyncrasiques.

- Les investisseurs doivent se méfier du trafic « touristique » dans ce domaine, c’est-à-dire des gestionnaires généralistes qui sont avides de spread sur les marchés du crédit plus larges et décident de s’aventurer sur les marchés CMBS pour augmenter le rendement du portefeuille.

Cela étant dit, nous pensons qu’il existe des opportunités dans le domaine de la dette CRE pour les gestionnaires dotés d’une expertise spécialisée qui peuvent souscrire soigneusement les expositions aux prêts sous-jacents et évaluer pleinement le risque structurel. Cependant, les règles du «nageur adulte» s’appliquent, et de nombreux investisseurs peuvent se jeter sans le savoir dans le grand bain.

Comment naviguer sur le marché d’aujourd’hui

Filtrez le bruit et concentrez-vous sur les fondamentaux. Ne vous focalisez pas sur les chiffres économiques individuels et ne prenez pas de risques pour lesquels vous n’êtes pas payés. Dans ce contexte, les investisseurs seront mieux servis en se concentrant sur les fondamentaux des différents marchés et émetteurs, tout en recherchant des signes de changements durables sur les marchés qui créeront de la valeur pour les investisseurs.

Ne prenez des risques que là où vous êtes payé pour les prendre. Avec l’état d’esprit FOMO actuel, tout le monde semble prêt à prendre des risques de crédit. Mais les investisseurs doivent être attentifs aux risques idiosyncrasiques et/ou asymétriques.

Essayez de tirer parti des inefficacités, mais évaluez-les soigneusement. Les investisseurs devraient se demander si les marchés traditionnellement considérés comme inefficaces le restent dans le contexte actuel. Dans les secteurs où la concurrence est forte, il est plus difficile d’argumenter en faveur de l’inefficacité. Le fait qu’un marché particulier ait été inefficace dans le passé ne garantit pas qu’il le soit aujourd’hui ou qu’il le sera à l’avenir.

Les divergences entre les politiques des banques centrales sont susceptibles d’accroître la volatilité. À l’échelle mondiale, la vigueur économique varie d’un pays à l’autre, ce qui aura un impact sur les trajectoires de taux des différentes banques centrales. Comme les politiques des banques centrales divergent après des décennies de convergence, les investisseurs devront passer du bêta à l’alpha.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.