Duncan Lamont, responsable de la recherche stratégique, évoque les avantages potentiels de l'investissement dans des actifs privés.

Avant son introduction en bourse en 2004, Google n’avait levé que 25 millions de dollars à titre privé. Aujourd’hui, certaines entreprises lèvent plus de 500 fois ce montant. Google (aujourd’hui Alphabet) serait-elle cotée en bourse à un stade aussi précoce de sa croissance? C’est peu probable.

Avant son introduction en bourse en 2004, Google n’avait levé que 25 millions de dollars à titre privé. Aujourd’hui, certaines entreprises lèvent plus de 500 fois ce montant. Google (aujourd’hui Alphabet) serait-elle cotée en bourse à un stade aussi précoce de sa croissance? C’est peu probable.

L’émergence et la croissance des marchés privés ont joué un rôle essentiel dans le remodelage de la manière dont les entreprises se financent. Les stratégies d’investissement ont également dû changer, tout comme la manière dont les investisseurs accèdent au marché.

Auparavant, seuls les investisseurs institutionnels disposaient des clés de cette opportunité, mais l’accès s’élargit, avec une participation accrue des particuliers fortunés et des investisseurs particuliers. L’évolution de la réglementation et l’innovation des produits ont ouvert la voie.

Qu’est-ce qui a changé?

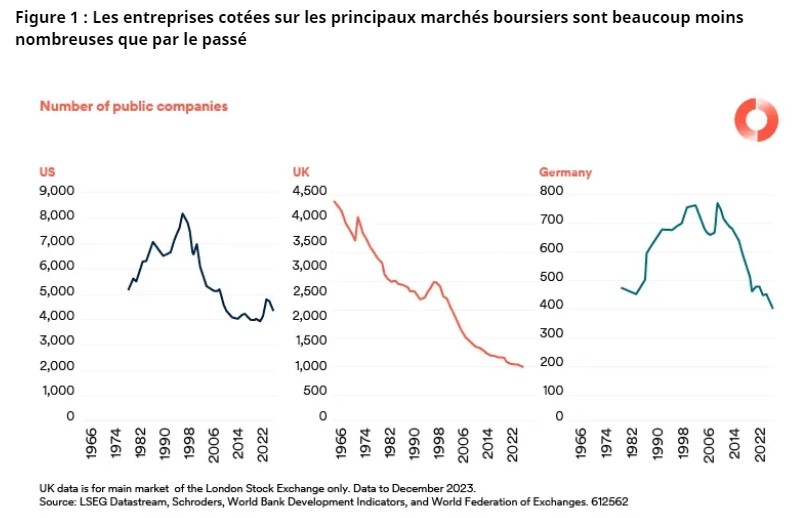

Aux États-Unis, plus de 300 entreprises par an, en moyenne, sont entrées en bourse entre 1980 et 1999. Depuis, il n’y en a plus que 127 par an. Outre l’absence de nouveaux entrants, les radiations résultant de fusions et d’acquisitions ont constamment réduit le nombre d’entreprises existantes sur le marché public. Le nombre de sociétés cotées aux États-Unis a diminué de près de moitié depuis le pic de 1996. Et il s’agit là du marché américain tant vanté. D’autres marchés sont bien pires.

Cette situation s’explique par la combinaison de l’augmentation de la taille du secteur du capital-investissement (qui peut désormais signer des chèques plus importants) et de l’augmentation du coût perçu et des tracas d’une cotation en bourse. Les entreprises restent privées plus longtemps et une plus grande partie des bénéfices est captée par les investisseurs en capital privé. Les investisseurs qui n’intègrent pas d’actifs privés dans leur portefeuille risquent de passer à côté.

Sur les marchés de la dette, on observe également une évolution notable vers les marchés privés. Le secteur de la dette privée s’est considérablement développé, tandis que les prêteurs bancaires traditionnels se sont retirés de nombreux marchés en raison des changements réglementaires qui ont suivi la crise financière. Les prêteurs privés ont donc eu l’occasion d’intervenir.

Il est important de ne pas confondre dette privée et prêt direct. Beaucoup utilisent ces termes de manière interchangeable, mais la plus grande partie de l’univers de la dette privée est le financement basé sur les actifs, qui est fondamentalement différent. Les prêts directs, qui représentent environ 1’700 milliards de dollars de prêts, sont des prêts aux entreprises privées. Le financement basé sur des actifs, qui représente plus de 13’000 milliards de dollars de prêts, comprend les dettes immobilières commerciales, les dettes d’infrastructure, les dettes à la consommation (prêts automobiles, cartes de crédit, prêts étudiants, etc.) et les créances ou financements par crédit-bail. Une distinction essentielle est que le financement basé sur les actifs est garanti et remboursé par les flux de trésorerie provenant d’actifs spécifiques. Le prêt direct est remboursé par les flux de trésorerie généraux de l’entreprise et est donc corrélé au risque d’entreprise présent dans les portefeuilles d’obligations traditionnels.

Quel est l’attrait des actifs privés?

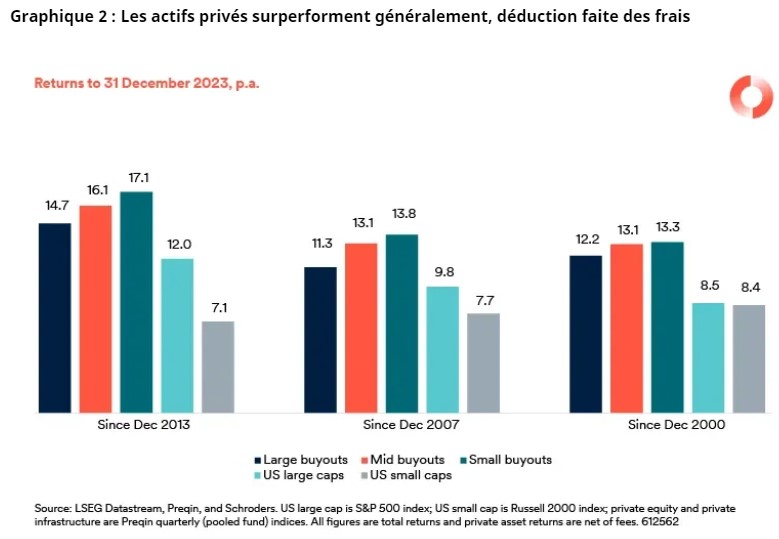

1. Offrir des rendements/revenus plus élevés

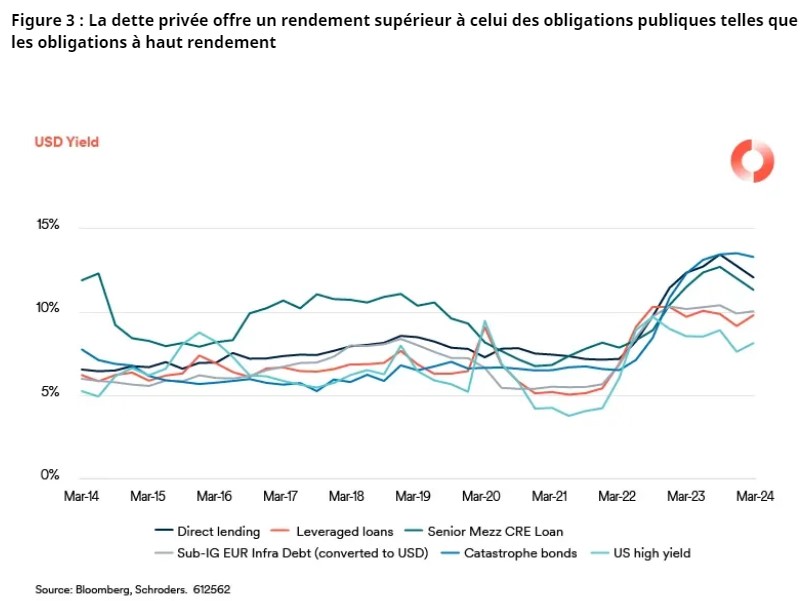

Les rachats par capital-investissement ont surperformé les grandes et petites capitalisations américaines par une marge significative (nette de frais) sur le long terme. Et la dette privée offre un rendement supérieur à celui des obligations d’entreprises. La nature sécurisée du financement reposant sur l’actif contribue également à fournir un profil de rendement plus stable que celui des obligations d’entreprises.

2. Permettre l’accès à un plus large éventail d’expositions, de secteurs ou de résultats.

Le passage au financement par les marchés privés signifie que les investisseurs ne peuvent accéder à l’ensemble des opportunités qu’en allouant des fonds aux marchés privés. La répartition sectorielle et régionale de nombreux marchés publics n’est pas non plus représentative des caractéristiques de la classe d’actifs dans son ensemble. Cela peut fausser les résultats. La dette liée aux infrastructures en est un bon exemple. Le marché des obligations d’infrastructure publiques est dominé par les services publics et les émetteurs américains, alors que le marché de la dette d’infrastructure est beaucoup plus diversifié sur le plan sectoriel et régional.

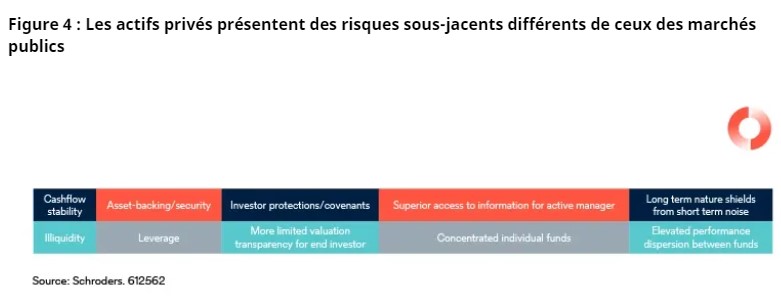

3. Réduire le risque (volatilité et/ou risque de perte)

Les rendements de nombreux actifs privés sont moins volatils que ceux des marchés publics, ce qui séduit de nombreux investisseurs. Cependant, dans certains cas, cela est dû aux méthodologies d’évaluation, qui peuvent atténuer la variabilité des prix déclarés.

Ce phénomène est bien connu dans le domaine du capital-investissement et de l’immobilier, mais il se produit également dans le domaine de la dette privée. Par exemple, alors que certains titres de dette privée (y compris Schroders) sont entièrement et indépendamment évalués au prix du marché en utilisant les rendements du marché, d’autres sont évalués au coût sans dépréciation, et d’autres encore utilisent des approches de type flux de trésorerie actualisés.

Toutes les catégories ou structures d’actifs privés ne présentent pas des valorisations lissées. Les actifs des fonds semi-liquides sont évalués mensuellement ou trimestriellement conformément à des normes comptables rigoureuses, telles que les US GAAP et l’IFRS 13. Pour s’assurer que ces évaluations donnent une image exacte des avoirs du fonds, elles sont souvent vérifiées par des cabinets d’audit réputés et régulièrement examinées par des comités internes de fixation des prix.

Les actifs privés sont moins volatils et peuvent également être moins risqués, mais pour évaluer ce deuxième point, il est nécessaire de se pencher sur la classe d’actifs et la stratégie elle-même. De nombreux facteurs qualitatifs doivent être pris en considération (voir le document complet pour quelques exemples).

Une approche plus holistique de la compréhension du risque est nécessaire. Le risque lié à l’immobilier est plus proche des actions que des obligations, malgré ce que l’analyse standard de la volatilité pourrait suggérer. Le capital-investissement est très diversifié. L’effet de levier légèrement plus élevé dans les rachats d’entreprises à grande capitalisation signifie qu’il serait raisonnable de considérer le secteur comme plus risqué que les actions publiques, mais un argument qualitatif peut être avancé pour que les rachats d’entreprises à petite et moyenne capitalisation bénéficient d’un traitement plus favorable. Les investissements individuels en capital-risque peuvent être risqués, mais les portefeuilles ont été remarquablement résilients et peuvent également prendre de la valeur même lorsque les marchés s’effondrent. La dette privée est également très diversifiée. Certains éléments sont moins risqués que les obligations d’entreprise, en particulier dans le domaine du financement basé sur les actifs, mais l’éventail est large.

4. Ajouter des avantages de diversification en introduisant des facteurs de rendement différenciés

Compte tenu de leurs expositions sous-jacentes et de leurs facteurs de rendement différents, les actifs privés offrent des avantages en matière de diversification par rapport aux marchés publics. Ces avantages varient selon les classes d’actifs et les marchés. Compte tenu des problèmes posés par les méthodes d’évaluation, une meilleure façon d’envisager la relation entre les rendements des marchés publics et privés consiste à examiner les expositions sous-jacentes et à se concentrer sur des facteurs de rendement différenciés, et non sur des estimations statistiques de la corrélation.

Par exemple, les rendements des grands rachats d’entreprises privées sont fortement influencés par les marchés publics, mais la relation est beaucoup plus faible pour les rachats d’entreprises de petite et moyenne capitalisation et pour le capital-risque. Le capital-risque en phase de démarrage dépend moins des marchés boursiers et de l’économie (car les entreprises n’ont généralement pas ou peu de revenus et pas de bénéfices), mais des progrès réalisés dans le développement des produits et des premiers clients gagnés.

De même, de nombreux projets d’infrastructure présentent une plus grande stabilité des flux de trésorerie et une moindre sensibilité au cycle économique que le secteur des entreprises, ce qui permet de diversifier l’exposition aux actions ailleurs.

En ce qui concerne la dette privée, les prêts directs ont une sensibilité au risque similaire à celle des obligations d’entreprises (prime de risque des entreprises), alors que les prêts adossés à des actifs, tels que la dette immobilière et d’infrastructure, et les prêts à la consommation sont exposés aux flux de trésorerie sous-jacents d’un actif ou d’un ensemble d’actifs, ce qui les différencie fondamentalement.

En ce qui concerne la relation avec les taux d’intérêt et les obligations traditionnelles, les investissements en actions à fort effet de levier seront plus vulnérables aux fluctuations des rendements obligataires et des coûts de financement que les investissements à faible effet de levier.

La nature à taux variable d’une grande partie de la dette privée signifie également que des taux d’intérêt plus élevés se traduisent directement par des rendements plus élevés, alors que des taux plus élevés entraînent une baisse des prix des obligations d’État et des obligations d’entreprise traditionnelles à taux fixe. Cela fait de la dette privée un fantastique stabilisateur lorsque la volatilité provient des taux d’intérêt, et un partenaire bénéfique pour l’exposition aux titres à revenu fixe traditionnels.

En résumé, la capacité des actifs privés à diversifier les investissements publics existants peut constituer un attrait majeur. Lors de l’évaluation, les facteurs de rendement différenciés doivent primer sur les statistiques.

5. Fournir une exposition plus directe à l’investissement à impact

Ces dernières années, un nombre croissant d’investisseurs se sont concentrés sur l’impact de leurs investissements. Les marchés privés offrent des avantages distincts pour créer et mesurer l’impact d’une manière plus précise que sur les marchés publics.

Dans le domaine du capital-investissement, par exemple, des participations importantes et une représentation au conseil d’administration donnent aux investisseurs la possibilité d’influencer directement la trajectoire d’une entreprise, ce qui peut inclure l’alignement sur un impact spécifique. Dans le domaine de l’immobilier, l’investissement à impact local (PBII) se concentre sur des résultats tels que la création d’emplois et l’amélioration du logement. Les actifs privés, en particulier dans des secteurs tels que les énergies renouvelables, le logement abordable et l’agriculture durable, ont souvent un lien direct avec des objectifs d’impact tels que les objectifs de développement durable (ODD) des Nations unies.

Du côté de la dette, un exemple clair de l’alignement des investissements sur l’impact est le microfinancement, par lequel les institutions de microfinance fournissent des prêts et (de plus en plus) de l’épargne, de l’assurance et des produits connexes à des groupes à faible revenu, ainsi qu’à des micro, petites et moyennes entreprises. Ces produits permettent des activités génératrices de revenus et aident les gens à sortir de la pauvreté.

Considérations pratiques

L’intérêt accru pour les actifs privés a conduit à la levée de capitaux importants au cours de la dernière décennie. «Garder des minutions en réserve», c’est-à-dire l’argent collecté mais pas encore investi, a atteint des niveaux record. L’importance de la collecte de fonds fait courir le risque que trop d’argent soit consacré aux mêmes opérations, que les prix payés soient plus élevés et que les rendements futurs soient plus faibles. Les grands rachats d’entreprises et les prêts directs sont deux des points les plus chauds à cet égard.

De meilleures opportunités peuvent être trouvées en recherchant des marchés moins encombrés et en utilisant la crédibilité et la réputation d’un gestionnaire d’investissement pour avoir accès à des transactions que d’autres ne verraient pas. L’accès aux transactions est devenu l’un des principaux atouts dont peut se prévaloir un investisseur qui réussit.

De plus, les transactions plus importantes tendent à être très compétitives, alors que les transactions plus petites ou plus complexes tendent à l’être moins. Un exemple évident est la comparaison entre un fonds d’investissement privé qui rachète une société publique (en payant une prime par rapport à sa valeur publique) et le rachat d’une entreprise familiale qui n’a pas d’autres prétendants.

Dans le domaine de la dette privée, la structuration est une compétence essentielle, qui constitue une barrière à l’entrée. C’est particulièrement vrai dans les secteurs moins fréquentés, où la structure ne se résume pas à des clauses restrictives.

L’une des conséquences de la plus grande marge de manœuvre dont disposent les gestionnaires d’actifs privés pour orienter leurs investissements est une plus grande dispersion des rendements que sur les marchés publics. La différence de rendement entre les fonds de rachat du quartile supérieur et ceux du quartile inférieur est d’environ 15% en moyenne. La sélection des gestionnaires est plus importante lorsqu’il s’agit d’investir dans des actifs privés.

Les marchés privés offrent une grande variété d’options d’investissement qui peuvent diversifier et améliorer le risque et le rendement pour les investisseurs. En raison de leur influence croissante, de plus en plus de financements ont lieu sur les marchés privés. Les investisseurs qui se concentrent uniquement sur les marchés publics risquent de passer à côté. Les opportunités attrayantes ne manquent pas, mais l’intérêt croissant s’accompagne d’une concurrence accrue. Les investisseurs devraient rechercher des marchés moins encombrés pour bénéficier du rendement et de l’amélioration du risque que les actifs privés peuvent offrir.

Lire l’article complet ici (pdf, 17 pages, anglais)

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.