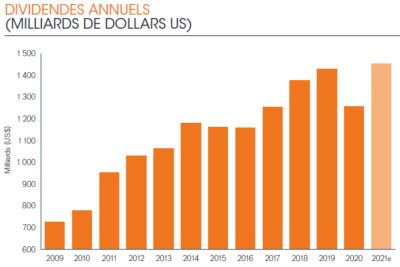

Les dividendes augmentent dans le monde entier au troisième trimestre et les paiements devraient renouer avec leur niveau d’avant la pandémie d’ici fin 2021. Janus Henderson relève ses prévisions pour 2021 de 1'390 à 1'460 milliards de dollars par rapport au trimestre dernier.

Points importants

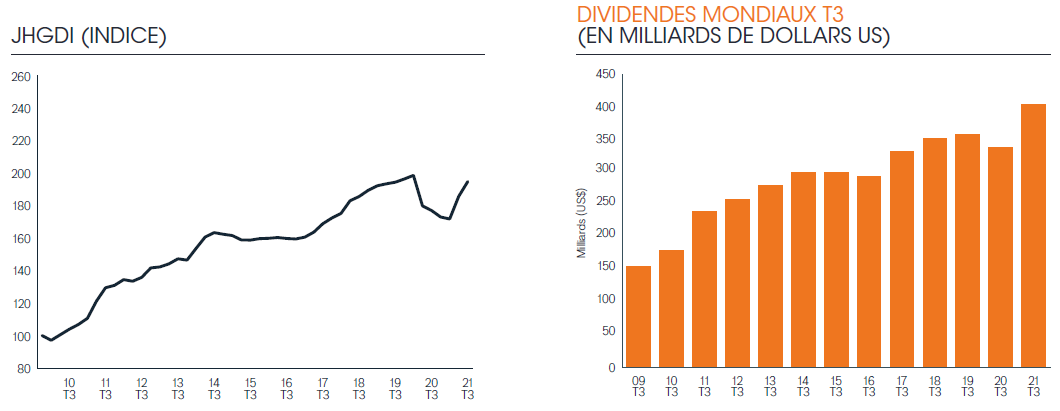

- Les dividendes ont bondi de 22% en glissement annuel sur une base sous-jacente pour atteindre 403,5 milliards de dollars, un record absolu pour le troisième trimestre.

- Au niveau mondial, 90% des entreprises ont augmenté ou maintenu leurs dividendes.

- L’envolée des dividendes des miniers a généré les deux tiers de l’augmentation en glissement annuel au niveau mondial ; de nouveau autorisés, les dividendes bancaires y ont également fortement contribué.

- En Suisse, l’augmentation du dividende de Richemont, qui a retrouvé son niveau d’avant Covid, a plus que compensé la réduction du dividende d’Ems-Chemie.

- Selon Janus Henderson, les dividendes versés devraient surpasser le pic d’avant-crise d’ici la fin de l’année 2021.

Les dividendes mondiaux se remettent rapidement de la pandémie, selon la dernière étude Janus Henderson Global Dividend Index. Face à la hausse des bénéfices et à la solidité des bilans enregistrées au troisième trimestre 2021, les paiements ont augmenté de 22% en glissement annuel sur une base sous-jacente, une hausse sans précédent, pour atteindre un niveau record pour le trimestre de 403,5 milliards de dollars.

La hausse globale s’est établie à 19,5%. L’indice des dividendes de Janus Henderson n’est désormais inférieur que de 2% au pic qui a précédé la pandémie au premier trimestre 2020.

Au niveau mondial, 90% des entreprises ont majoré leurs dividendes ou les ont maintenus stables. C’est l’un des meilleurs résultats depuis la création de l’indice, et cela reflète le rapide retour à la normale des calendriers de versement de dividendes, en ligne avec la reprise mondiale.

Prévisions revues à la hausse

Le niveau exceptionnel des paiements du troisième trimestre, ainsi que l’amélioration des perspectives pour le quatrième trimestre, ont convaincu Janus Henderson de revoir à la hausse ses prévisions pour l’ensemble de l’année. Janus Henderson table désormais sur une croissance de 15,6 % en global et des paiements record qui devraient atteindre 1’460 milliards de dollars pour 2021. Janus Henderson anticipe un redressement des dividendes mondiaux en seulement neuf mois, depuis leur point bas de la pandémie jusqu’à la fin mars 2021. La croissance sous-jacente devrait s’établir à 13,6 % en 2021.

Le niveau exceptionnel des paiements du troisième trimestre, ainsi que l’amélioration des perspectives pour le quatrième trimestre, ont convaincu Janus Henderson de revoir à la hausse ses prévisions pour l’ensemble de l’année. Janus Henderson table désormais sur une croissance de 15,6 % en global et des paiements record qui devraient atteindre 1’460 milliards de dollars pour 2021. Janus Henderson anticipe un redressement des dividendes mondiaux en seulement neuf mois, depuis leur point bas de la pandémie jusqu’à la fin mars 2021. La croissance sous-jacente devrait s’établir à 13,6 % en 2021.

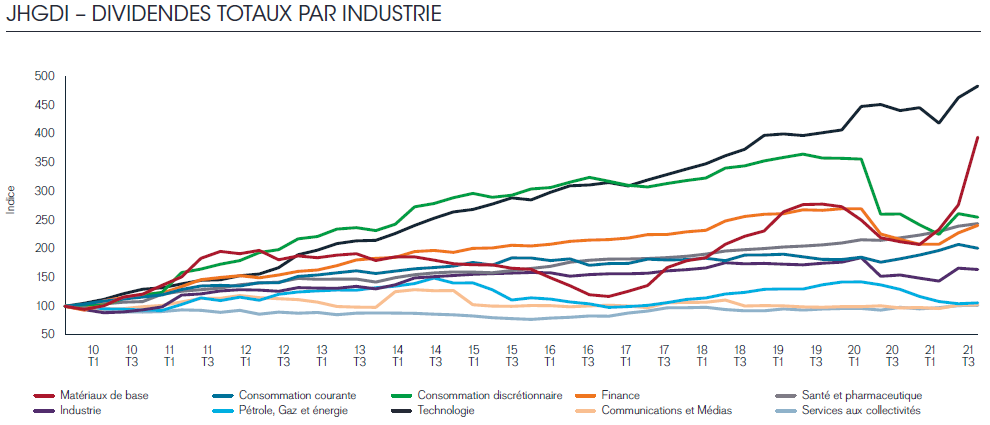

Le secteur minier mondial est le principal contributeur à la croissance des paiements au troisième trimestre

La flambée des prix des matières premières a généré des bénéfices record pour de nombreuses sociétés minières; plus des deux tiers de la croissance en glissement annuel des versements mondiaux effectués au troisième trimestre proviennent de ce secteur. Les trois quarts des sociétés minières composant l’indice Janus Henderson ont au moins doublé leurs dividendes par rapport au troisième trimestre 2020. Le secteur a versé le montant faramineux de 54,1 milliards de dollars de dividendes au troisième trimestre, soit plus en un seul trimestre que le précédent record sur l’ensemble de l’année établi en 2019. BHP sera le plus gros payeur de dividendes au monde en 2021.

Le secteur bancaire a également apporté une contribution significative, grâce notamment à la levée multiple de restrictions sur les versements imposées par de nombreuses autorités de réglementation, et à des dépréciations de prêts plus faibles que prévu.

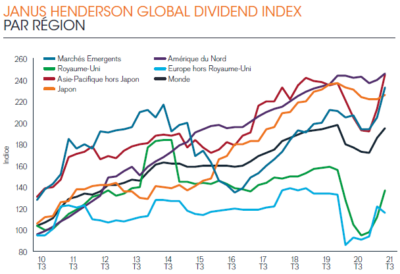

Les marchés qui ont subi les plus fortes baisses en 2020 affichent le rebond le plus important

Les zones géographiques qui ont subi les plus fortes baisses en 2020, et celles qui ont le plus bénéficié du boom minier ou du rétablissement des dividendes bancaires, ont enregistré une reprise rapide. L’Australie et le Royaume-Uni ont été les plus grands bénéficiaires de ces deux tendances. L’Europe, certaines parties de l’Asie et les marchés émergents ont également enregistré une forte croissance sous-jacente.

Les zones géographiques qui ont subi les plus fortes baisses en 2020, et celles qui ont le plus bénéficié du boom minier ou du rétablissement des dividendes bancaires, ont enregistré une reprise rapide. L’Australie et le Royaume-Uni ont été les plus grands bénéficiaires de ces deux tendances. L’Europe, certaines parties de l’Asie et les marchés émergents ont également enregistré une forte croissance sous-jacente.

Les régions du monde, comme le Japon et les États-Unis, où les entreprises ont moins coupé leurs dividendes en 2020 ont, tout naturellement, enregistré une croissance inférieure à la moyenne mondiale. Néanmoins, les dividendes versés par les entreprises américaines ont augmenté d’un dixième, atteignant ainsi un nouveau montant record au troisième trimestre. Compte tenu de la solidité du troisième trimestre, les entreprises chinoises sont également en bonne voie pour verser des dividendes record en 2021.

Sven Weideborg, Sales Director Suisse de Janus Henderson, déclare: «Trois choses majeures ont changé au cours du troisième trimestre. Premièrement, et c’est le point le plus important, les sociétés minières du monde entier ont bénéficié de la flambée des prix des matières premières. Beaucoup d’entre elles ont enregistré des résultats record et les dividendes ont emboîté le pas.»

Sven Weideborg, Sales Director Suisse de Janus Henderson, déclare: «Trois choses majeures ont changé au cours du troisième trimestre. Premièrement, et c’est le point le plus important, les sociétés minières du monde entier ont bénéficié de la flambée des prix des matières premières. Beaucoup d’entre elles ont enregistré des résultats record et les dividendes ont emboîté le pas.»

«Deuxièmement, les banques ont rapidement profité de la levée des restrictions de versement des dividendes et ont même rétabli les versements à un niveau supérieur à celui qui semblait possible il y a encore quelques mois. Enfin, les premières entreprises américaines à procéder à un ajustement annuel des dividendes ont démontré qu’elles sont désireuses de reverser des liquidités à leurs actionnaires.»

«L’un des principaux facteurs pour 2022 sera la continuité du rétablissement des dividendes bancaires, par contre il semble peu probable que les sociétés minières puissent maintenir le niveau actuel de paiement étant donné leur dépendance aux prix volatils des matières premières sous-jacentes – certains ayant déjà fortement baissé. Les sociétés minières sont donc susceptibles de constituer un frein à la croissance mondiale des dividendes l’année prochaine.»

Implications pour les allocations de portefeuille : Comment les gestionnaires de portefeuille de Janus Henderson positionnent les portefeuilles globaux de revenu

Ben Lofthouse, Head of Global Equity Income chez Janus Henderson, ajoute: «Les dividendes se rétablissent plus rapidement que prévu, du fait de l’amélioration des bilans des entreprises et d’un optimisme accru pour l’avenir. Deux des secteurs les plus touchés l’année dernière étaient ceux des matières premières et de la finance, et cette étude souligne que ces secteurs ont été le moteur le plus important de la croissance des dividendes au cours de la période concernée. Nous nous sommes renforcés sur ces secteurs au cours de l’année dernière et nous sommes heureux de voir que les actionnaires sont récompensés par une augmentation des distributions.»

Télécharger l’étude complète sur le site de Janus Henderson (24 pages, en français)

Sauf indication contraire, toutes les données proviennent de Janus Henderson Investors au 30 septembre 2021.

Les performances passées ne sont pas des indicateurs fiables des performances futures. L’investissement international comporte certains risques et une volatilité accrue qui ne sont pas associés à l’investissement au Royaume-Uni uniquement. Ces risques comprennent les fluctuations monétaires, l’instabilité économique ou financière, le manque d’informations financières fiables ou opportunes ou des évolutions politiques ou juridiques défavorables.

Méthodologie

Chaque année, Janus Henderson analyse les dividendes versés par les 1 200 plus grandes entreprises en fonction de leur capitalisation boursière (au 31/12 avant le début de chaque année). Les dividendes sont saisis dans le modèle à la date de leur versement. Les dividendes sont calculés en brut, en utilisant le nombre d’actions existant à la date de paiement (il s’agit d’une approximation, car les entreprises fixent en pratique le taux de change un peu avant la date de paiement), et convertis en dollars américains en utilisant le taux de change en vigueur. Lorsqu’un réinvestissement en actions est proposé, nous faisons l’hypothèse que les investisseurs décident à 100% d’opter pour un paiement. Cela surestimera légèrement les sommes versées, mais nous pensons qu’il s’agit de l’approche la plus proactive pour traiter les dividendes en actions. Cela ne fait aucune différence importante sur la plupart des marchés toutefois, sur certains marchés et en particulier sur les marchés européens, l’effet ressenti est plus important. L’Espagne est un cas particulier. Le modèle ne tient pas compte du flottant puisqu’il vise à capter la capacité de paiement des dividendes des plus grandes sociétés cotées en bourse, sans tenir compte de leur base d’actionnaires. Nous avons estimé les dividendes des actions en dehors des 1 200 premières en utilisant la valeur moyenne de ces paiements par rapport aux dividendes des grandes capitalisations sur une période de cinq ans (d’après les données sur les rendements cotés). Ils représentent une part fixe correspondant à 12.7 % du total des dividendes payés par les 1200 plus importantes sociétés et notre modèle évolue par conséquent au même rythme. Nous n’avons donc pas besoin de nous baser sur des hypothèses non fondées en ce qui concerne la croissance des dividendes de ces plus petites sociétés. Toutes les données brutes ont été fournies par Exchange Data International et l’analyse a été réalisée par Janus Henderson Investors.