Les investisseurs devront peut-être réévaluer la façon dont ils positionnent leurs portefeuilles si l’inflation retombe comme prévu cette année et l’an prochain.

Par Tina Fong, Strategist et Ben Read, Economist

La forte baisse de l’inflation aux États-Unis en 2023 a suscité l’espoir d’une baisse musclée des taux d’intérêt de la Réserve fédérale américaine (Fed). Mais depuis lors, le nombre des baisses de taux anticipé par le marché est passé de six à sept à tout juste deux.

La croissance économique s’avérant plus résiliente et l’inflation plus élevée que prévu, les anticipations de réduction des taux ont été revues à la baisse. Le président de la Fed, Jerome Powell, a récemment déclaré qu’il faudra «plus de temps que prévu» à la banque centrale pour atteindre son objectif d’inflation de 2%.

Cela étant, l’inflation devrait encore baisser cette année à 2-3% et d’ici 2025, le taux d’inflation totale aux États-Unis devrait revenir très proche de l’objectif de 2% de la banque centrale. Cela devrait ouvrir la voie à une première baisse dans le courant de 2024.

Dans un contexte marqué par le reflux de l’inflation, comment les investisseurs devraient-ils positionner leurs portefeuilles d’actions en termes de secteurs et de styles?

Quels sont les styles et les secteurs s’agissant des actions?

Avant d’analyser l’impact des différents contextes inflationnistes sur la performance des secteurs et des styles d’actions, le tableau 1 présente un résumé des différents styles concernés.

Nous montrons ici le bêta pour illustrer la sensibilité de la stratégie d’investissement à la performance du marché global. Par exemple, les actions plus défensives, notamment les actions bon marché (value) et celles assorties d’un rendement du dividende élevé, ou les secteurs tels que les services aux collectivités et la santé (voir tableaux 1 et 2), ont un bêta inférieur à un. Ces domaines ont tendance à surperformer en période de correction du marché.En revanche, les styles cycliques tels que les petites capitalisations et les valeurs de croissance (growth), ou les secteurs tels que la consommation discrétionnaire et l’énergie, sont plus sensibles à la performance du marché dans son ensemble. Le bêta peut cependant évoluer au fil du temps, comme le montre le secteur de l’énergie, qui est devenu moins sensible au marché dans son ensemble ces 12 derniers mois.

Les secteurs ont une incidence sur la performance des styles d’actions

Comme évoqué plus haut, certains styles d’actions ont des caractéristiques plus défensives que d’autres, et cela est dû en partie à leur composition sectorielle. Le tableau 3 donne un aperçu de la répartition sectorielle des différents styles d’actions par rapport à l’ensemble du marché.

Les styles d’actions tels que volatilité minimale et rendement élevé du dividende, qui sont de nature plus défensive que l’ensemble du marché, sont davantage représentés dans des secteurs tels que la santé et les biens de consommation de base. En comparaison, le style growth présente un bêta plus élevé et l’emporte dans le secteur des technologies de l’information.

Mais ces expositions sectorielles sont dynamiques et peuvent varier au fil du temps. Par exemple, par rapport à il y a vingt ans, la part du style small cap a augmenté parmi les sociétés financières et immobilières, mais a diminué parmi celles des secteurs de la technologie et de la consommation discrétionnaire. En parallèle, l’exposition du style momentum à la technologie a augmenté sachant que le secteur a connu une dynamique positive ces dernières années.

Définir l’environnement inflationniste

Il existe plusieurs façons d’examiner la relation entre la performance de divers styles d’actions et l’environnement inflationniste. Dans cette analyse, nous avons utilisé le taux d’inflation totale mais nous avons également exploré d’autres mesures de l’inflation, telles que le taux d’inflation sous-jacente et les anticipations d’inflation du consensus. Les résultats obtenus en utilisant le taux d’inflation sous-jacente étaient globalement similaires, mais nous n’avons décelé aucune relation significative entre la performance des différents styles d’actions et l’environnement inflationniste défini selon les anticipations d’inflation du consensus.

Il existe plusieurs façons d’examiner la relation entre la performance de divers styles d’actions et l’environnement inflationniste. Dans cette analyse, nous avons utilisé le taux d’inflation totale mais nous avons également exploré d’autres mesures de l’inflation, telles que le taux d’inflation sous-jacente et les anticipations d’inflation du consensus. Les résultats obtenus en utilisant le taux d’inflation sous-jacente étaient globalement similaires, mais nous n’avons décelé aucune relation significative entre la performance des différents styles d’actions et l’environnement inflationniste défini selon les anticipations d’inflation du consensus.

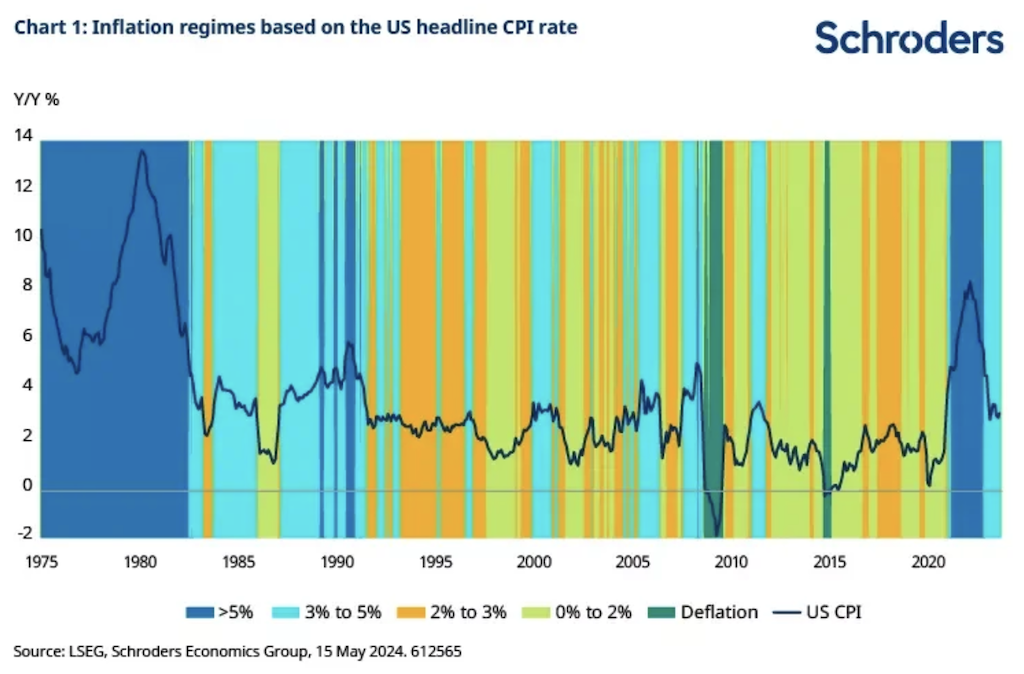

Le graphique 1 présente la manière dont nous avons défini les régimes d’inflation en fonction de différents intervalles d’inflation remontant aux années 1970. Nous constatons que l’inflation est globalement d’une durée égale dans chacun des régimes d’inflation. L’exception étant les périodes de déflation, que nous avons exclues dans notre analyse compte tenu de leur rareté.

Comment les secteurs boursiers se comportent-ils sous différents régimes d’inflation?

Nous avons réparti les secteurs en défensifs et cycliques en fonction de leur sensibilité à l’ensemble du marché. Le graphique 2 montre que la plupart des secteurs défensifs surperforment lorsque l’inflation est élevée car ils résistent mieux à la hausse des prix, sachant que les consommateurs doivent toujours acheter des produits essentiels tels que la nourriture et les soins de santé. L’exception concerne les services de communication, qui semblent mal se comporter quel que soit le contexte d’inflation.

Dans le même temps, certains secteurs cycliques tels que l’énergie et les services financiers ont tendance à bien se comporter lorsque l’inflation est élevée (graphique 3). Les revenus du secteur de l’énergie dépendent des prix du pétrole et du gaz, qui sont un élément clé du taux d’inflation totale. Les valeurs financières ont tendance à bien se comporter dans un environnement d’inflation et de taux d’intérêt élevés du fait de l’augmentation du revenu net perçu par les banques. Le revenu d’intérêts net est le bénéfice tiré d’un prêt dont le taux est supérieur aux intérêts versés aux déposants.

En comparaison, les secteurs cycliques tels que la technologie et la consommation discrétionnaire surperforment généralement lorsque l’inflation est faible. En effet, lorsque l’inflation est faible, les taux d’intérêt ont tendance à être bas. Les valeurs technologiques sont plus sensibles à la hausse des taux d’intérêt car elles génèrent une part importante de leurs bénéfices à l’avenir, de sorte que ces flux de trésorerie futurs sont actualisés à un taux plus élevé. Dans le cas du secteur de la consommation discrétionnaire, certaines valeurs présentent une exposition importante à la technologie pour faciliter leur activité. Dans le même temps, lorsque l’inflation augmente, les consommateurs donnent généralement la priorité aux dépenses consacrées aux postes essentiels plutôt qu’aux dépenses discrétionnaires en biens et services.

Comment les styles d’actions se comportent-ils sous différents régimes d’inflation?

Les styles d’actions plus défensifs ont tendance à mieux se comporter lorsque l’inflation est élevée (graphique 4). Les actions à volatilité minimale et à dividendes élevés relèvent davantage des secteurs défensifs. Par ailleurs, les styles rendement du dividende élevé et value présentent une plus forte concentration dans le secteur de l’énergie, qui bénéficie d’un contexte d’accélération de l’inflation.

Le style momentum en revanche a tendance à bien se comporter lorsque l’inflation est faible, malgré sa nature plus défensive par rapport au marché. Cela pourrait s’expliquer par le fait que les valeurs concernées tirent davantage parti du redressement des actions lorsque l’inflation et les taux sont bas. Ces derniers temps, le style momentum a également été impacté par une concentration accrue parmi les valeurs technologiques, qui ont tendance à bien se comporter lors de la baisse des taux d’intérêt.

Dans les styles plus cycliques, les styles growth et qualité surperforment généralement lorsque l’inflation est faible (graphique 5). Ces deux styles sont davantage représentés dans le secteur technologique. Mais le style qualité ne semble pas réagir de façon évidente lorsque l’inflation est élevée, contrairement au style growth dont la performance se détériore. Cela pourrait s’expliquer par le fait que le style qualité est davantage se retrouve davantage dans les secteurs défensifs.

D’autre part, les petites capitalisations se comportent comme les styles les plus défensifs et sont plus performantes lorsque l’inflation est élevée plutôt que faible. Cela est probablement dû au fait que les petites capitalisations ont une pondération plus élevée dans certains secteurs défensifs et financiers.

Conclusion

Avec une inflation qui s’établit aux États-Unis à 3,5%, dans la fourchette de 3 à 5%, les secteurs et les styles d’actions plus défensifs se montrent globalement performants. Les secteurs cycliques tels que l’énergie et les valeurs financières ont eux aussi tendance à surperformer. En revanche, le style growth, la technologie et la consommation discrétionnaire peinent d’une manière générale dans cet environnement inflationniste. Les actions concernées se sont toutefois bien comportées au cours de l’année écoulée alors que l’inflation retombait de son pic de 5%, stimulées par de meilleurs bénéfices.

À mesure du recul de l’inflation à 2-3% cette année, les tendances historiques suggèrent que le style momentum et les valeurs technologiques sont susceptibles de surperformer.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.