Les tensions liées au commerce entre les États-Unis et la Chine, couplées à l’environnement macro et au choc potentiel causé par la pandémie COVID-19, mettent en place un point de départ nécessaire pour un retour à l’âge d’or de l’equity dans la zone ASEAN. L’ascension fulgurante de la manufacture chinoise au début des années 1990 était aux dépens de l’Asie du sud-est, mais cette période de domination chinoise commence à se faner à cause d’une augmentation du cout de la main-d’œuvre et aux conséquences du COVID-19.

Une comparaison avec le passé

Les tensions liées au commerce international entre les États-Unis et la Chine peuvent être comparées aux désaccords commerciaux entre les États-Unis et le Japon dans les années 1980. En effet, suite à la montée en puissance de la manufacture Japonaise et au déséquilibre commercial avec les États-Unis qui en a découlé, il y a eu une mise en place de quotas sur l’exportation des voitures Japonaises en 1981, suivit d’un quota sur l’acier en 1984. Enfin, le Yen a été contraint d’être réévalué de 50% de 1985 à 1988 (avec les Accords du Plaza). Par conséquent, la part Japonaise des exports mondiaux était à son apogée en 1986 avec 8.9%, contre seulement 3.6% aujourd’hui.

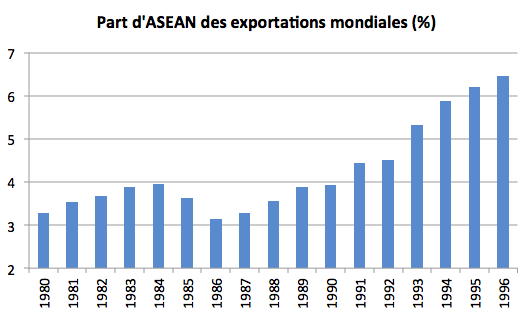

Ce contexte économique est à l’origine d’une diminution de l’importance du secteur de la manufacture du Japon, au profit (initialement) des pays d’Asie du sud-est, qui ont vu leur part d’exportation mondiale bondir de 3.1% à 6.5% entre 1986 et 1996. De plus, au cours de la même période, la Chine a vu sa part passer de 1.0% à 2.3%. L’un des pays qui a le plus bénéficié de la diminution de l’importance de la manufacture Japonaise est la Thaïlande, qui a profité d’un dédoublement de sa part du PIB mondial entre 1986 et 1996.

L’effet de la Chine

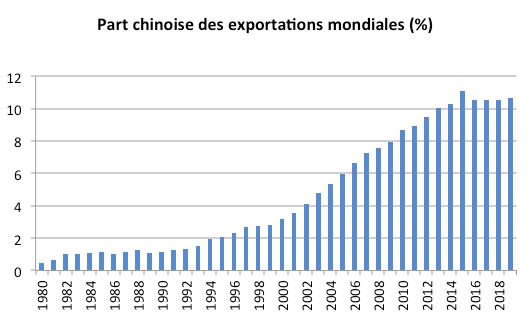

Entre 1990 et 2015, la part chinoise des exportations mondiales a été multiplié par 11, passant de 1.1% à 11.1%. La Chine a dominé l’investissement étranger direct durant cette période, qui est passé d’une moyenne de 0.7% du PIB entre 1982 et 1991 à une moyenne de 3.5% jusqu’à 2019. En 2019, l’IED était à son niveau le plus bas depuis 1991.

La croissance de la manufacture chinoise a été aux dépens des compétiteurs d’Asie du sud-est, surtout quand il s’agit du marché Américain ou la part chinoise des importations Américaines est passé de 6.1% en 1995 à 21.5% en 2015. Néanmoins, la part correspondant à l’Asie du sud-est a vu une baisse durant la même période, passant de 8.3% à 6.6%. En revanche, la part chinoise a baissé entre 2015 à 2020, allant de 21.5% à 16.5%. Pendant ce temps-là, la part Asiatique du sud-est a vu une croissance, passant de 6.6% à 9.2%.

Pourquoi ASEAN maintenant

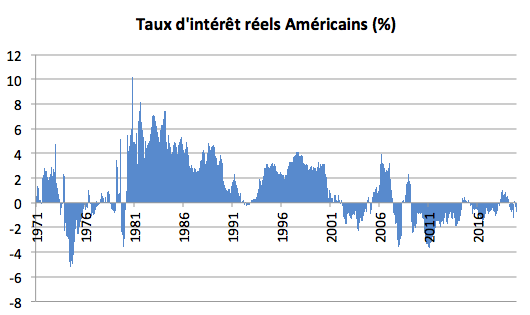

Historiquement, la région d’Asie du sud-est bénéficie lorsque les taux d’intérêt Américains et le USD chutent.

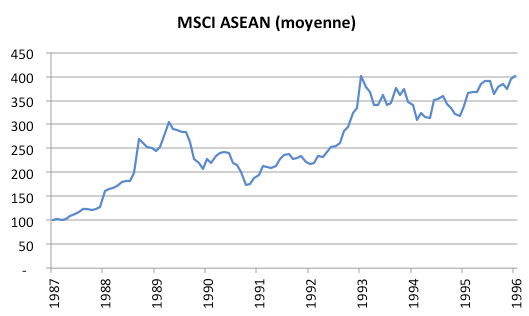

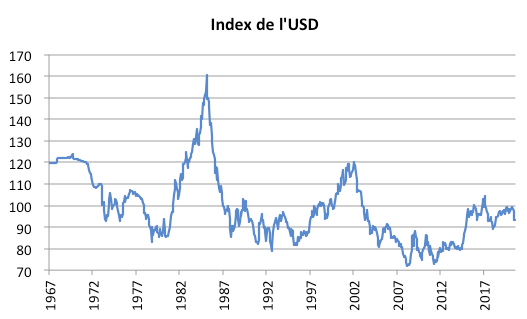

L’âge d’or de l’equity en Asie du sud-est était il y a 35 ans ; de 1985 à 1993. Pendant cette période, de nombreuses compagnies japonaises se sont relocalisées dans la région, les taux d’intérêt réels Américains ont chuté, passant de 4.5% à 0%, et l’index USD est passé de 111 à 80.

L’environnement macro et politique des États-Unis contre la Chine est similaire aux tensions opposant les États-Unis et le Japon dans les années 1980. Aujourd’hui, avec une dette publique à son apogée historique, un taux d’intérêt négatif, et un USD en affaiblissement, on a encore une fois un environnement fertile pour un retour en force de l’équity ASEAN. En plus de tout cela, le shift de la manufacture chinoise à cause des tensions commerciales et des conséquences du COVID-19 renforcent l’idée d’un retour à l’âge d’or pour l’ASEAN.

Le portefeuille

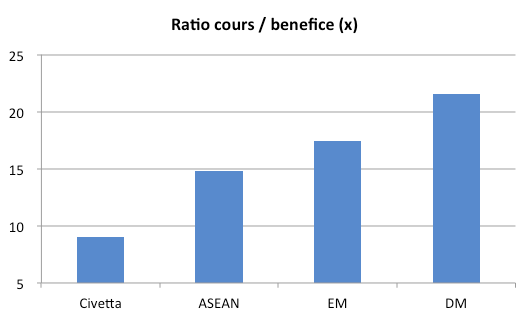

Le portefeuille a actuellement un ratio cours/bénéfice moyen de 9x (contre 21x pour l’index mondial MSCI) avec un versement de dividendes de 5%. Ce portefeuille avec une forte concentration de risques se focalise principalement sur l’Asie du sud-est, sur les compagnies relativement petites (avec une capitalisation boursière de moins d’un milliard d’USD) qui sont typiquement hors du radar des investisseurs institutionnels les plus importants. La période de détention peut être de quelques mois ou de quelques années, jusqu’à ce que le marché se rende compte de la vraie valeur des positions. C’est pourquoi nos évaluations des compagnies qui ne sont pas encore découvertes par le marché ont tendance à avoir un prix attractif.

Civetta-Nanjia

Civetta Capital a 40 ans d’expérience combinées dans le trading des equity ASEAN de petites et moyennes tailles, où leur performance auditée des 7 dernières années ont constamment surpassé leur indice de référence. Le fait d’être basé à Hong Kong et en Thaïlande permet à l’équipe de faciliter leur approche pratique «bottom up» et «value investing» afin de découvrir des compagnies absentes des portefeuilles concurrents. Récemment, l’équipe est entrée en partenariat avec Nanja Capital, permettant à cette stratégie unique d’être disponible à travers une structure Irlandaise domiciliée ICAV/UCITS.