Pour mémoire, amLeague est une plateforme qui propose aux gérants actifs de présenter leur savoir-faire dans le cadre d’un ensemble de règles fixées par un Club d’investisseurs institutionnels. Parmi celles-ci, les plus importantes sont : l’univers d’investissement est strictement limité aux composants du benchmark de la catégorie (i) conformité aux règles UCITS (ii). Parmi les 4 catégories ouvertes sur amLeague (Euro, Europe, Global et Global Low Carbon), ce sont les 2 qui regroupent le plus grand nombre de gérants qui ont été retenues dès le début par la rédaction d’investir.ch pour un examen régulier.

Par Antoine Briant, CEO de amLeague

Commentaire général

L’année a été particulièrement difficile pour les gérants actifs, qu’ils opèrent de manière discrétionnaires (la majorité) ou quantitative (une proportion significative). Sur les classes EURO et EUROPE EQUITIES, la moyenne des portefeuilles est située largement au-dessous des benchmarks respectifs. En revanche, les deux classes GLOBAL Equities (GLOBAL et GLOBAL LOW CARBON) offrent un tableau de performances nettement plus satisfaisant. L’écart est saisissant.

L’année a été particulièrement difficile pour les gérants actifs, qu’ils opèrent de manière discrétionnaires (la majorité) ou quantitative (une proportion significative). Sur les classes EURO et EUROPE EQUITIES, la moyenne des portefeuilles est située largement au-dessous des benchmarks respectifs. En revanche, les deux classes GLOBAL Equities (GLOBAL et GLOBAL LOW CARBON) offrent un tableau de performances nettement plus satisfaisant. L’écart est saisissant.- Il n’y a pas eu de moment spécifique dans l’année qui a permis de redresser les performances actives contre les benchmarks, qui ont fait la course en tête tout du long de 2022. Les gérants EUROPE ont «subi» le marché, de la même façon que sur la majeure partie de 2021.

- Autre tendance déjà observée sur 2021 qui s’est poursuivie sur 2022: le caractère plus ou moins ESG des portefeuilles ne les a en général pas protégés de la baisse des marchés, même si l’un des best performers 2022 affiche clairement «SRI» sur le naming de son portefeuille.

L’année a été particulièrement difficile pour les gérants actifs, qu’ils opèrent de manière discrétionnaires (la majorité) ou quantitative (une proportion significative). Sur les classes EURO et EUROPE EQUITIES, la moyenne des portefeuilles est située largement au-dessous des benchmarks respectifs. En revanche, les deux classes GLOBAL Equities (GLOBAL et GLOBAL LOW CARBON) offrent un tableau de performances nettement plus satisfaisant. L’écart est saisissant.

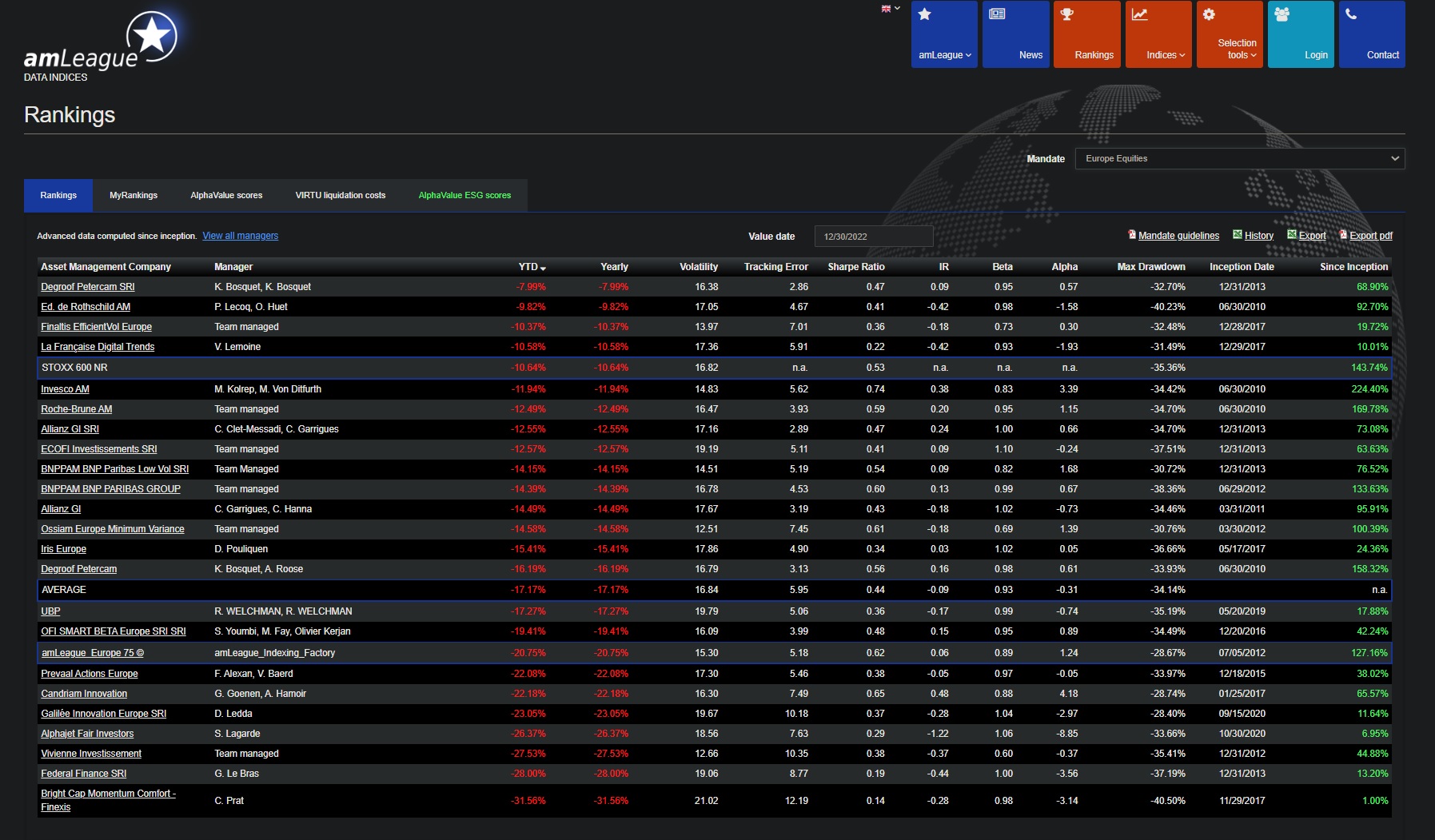

L’année a été particulièrement difficile pour les gérants actifs, qu’ils opèrent de manière discrétionnaires (la majorité) ou quantitative (une proportion significative). Sur les classes EURO et EUROPE EQUITIES, la moyenne des portefeuilles est située largement au-dessous des benchmarks respectifs. En revanche, les deux classes GLOBAL Equities (GLOBAL et GLOBAL LOW CARBON) offrent un tableau de performances nettement plus satisfaisant. L’écart est saisissant.Europe Equities

Benchmark STOXX 600 NR : -10.64%

Moyenne des 23 portefeuilles NR : – 17.17%

Best Performer 2022 : DEGROOF PERCAM AM SRI : -7.99%

La catégorie EUROPE d’amLeague représente parfaitement les difficultés des gérants actifs sur 2022, seuls 4 portefeuilles sont au-dessus du benchmark sur la colonne YTD. Ce qui représente 1/6ème des participants. Cette proportion n’a jamais été atteinte, la moyenne s’établissant autour de ½. On note la présence d’un quant (Finaltis) et 3 gérants discrétionnaires (DPAM, Edram et la Francaise AM).

En-dessous du benchmark mais au-dessus de la moyenne des participants, on note les noms de gros players habituellement bien placés depuis l’origine, Invesco et Allianz GI. Le portefeuille non spécifiquement SRI de Degroof Petercam fait moins bien que son homologue dédié ESG.

Au-delà de l’identification de ceux qui s’en sortent ou pas, le plus marquant est la disparité des performances: le 1er ressort à -7.99% ce qui, compte tenu d’un marché à -10.64% est tout à fait honorable. En revanche, on tourne autour des -30% pour les moins bonnes performances. Ce qui amène deux réflexions:

- Même si on travaille dans un cadre normé avec des règles identiques pour tout le monde, il y a largement de quoi exprimer ses différences pour un gérant actif. L’argument de l’absence totale de contraintes pour mieux s’écarter du benchmark est définitivement une fausse idée. Toujours présente dans les pitchs pourtant…

- Lorsqu’on choisit un gérant, il convient de bien mesurer ex ante sa capacité à gérer le risque d’écart au bench. Celui-ci doit toujours exercer une force de rappel. Ainsi, si le risque pris n’est pas payé, il convient peut être de se rapprocher du bench avant de reconsommer du risque.

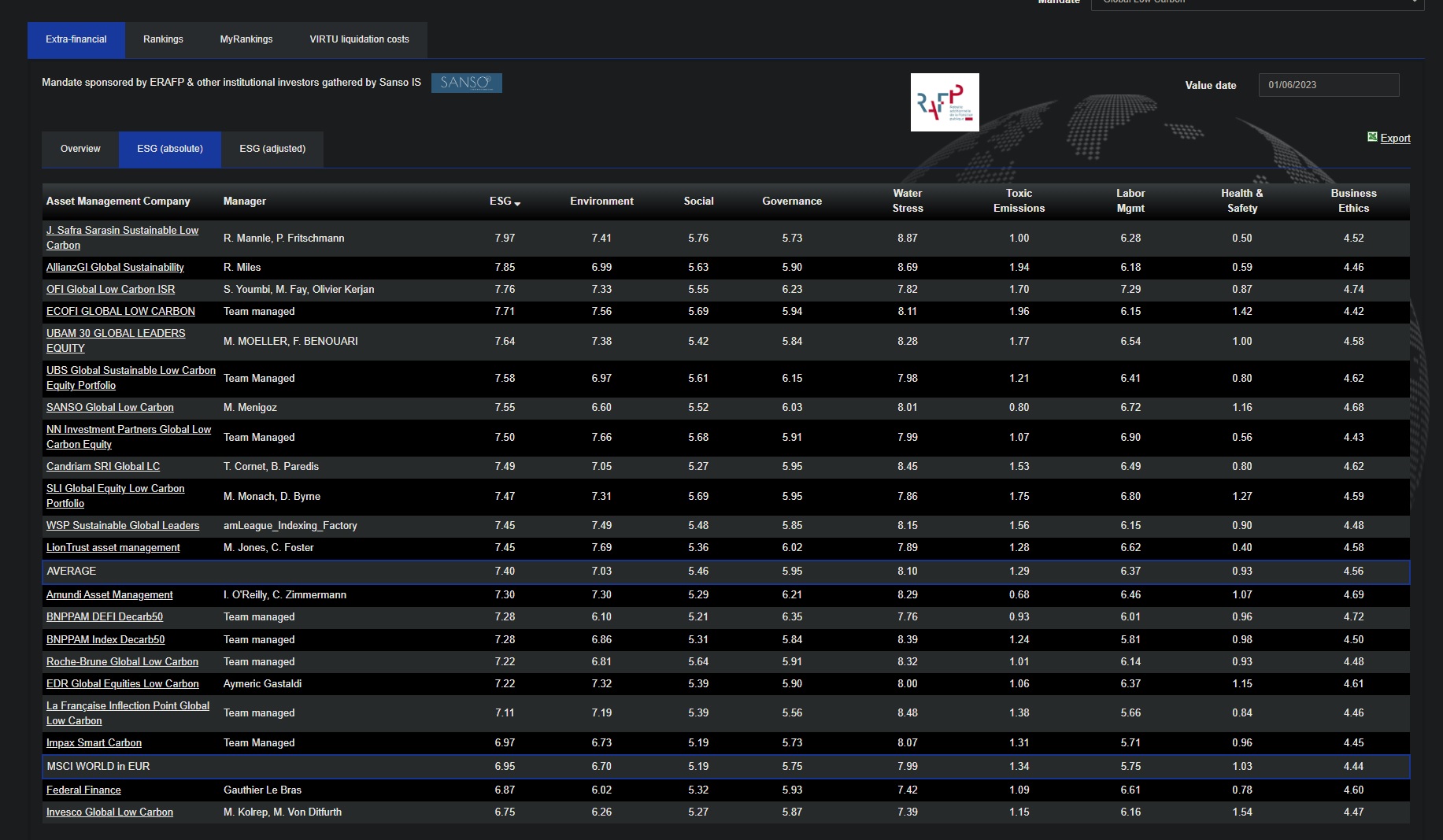

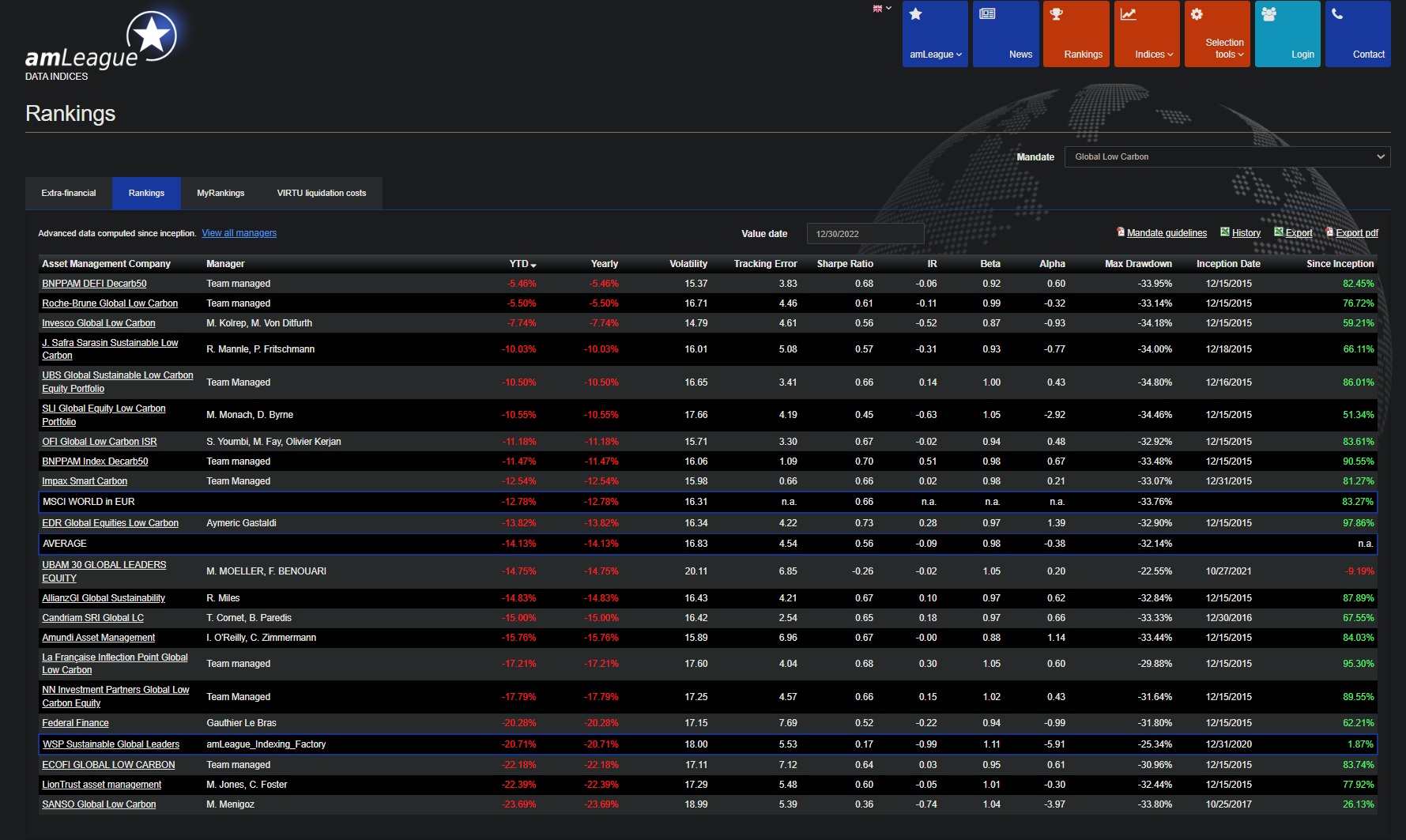

Global Low Carbon Equities

Benchmark MSCI World NR : -12.78%

Moyenne des 23 portefeuilles NR : – 14.13%

Best Performer 2022 : BNP PARIBAS AM Decarb 50 : -5.46%

La performance globale des portefeuilles d’actions internationales est bien plus en ligne avec celle des années précédentes : une distribution «neutre» (50/50) autour du benchmark (i) et un écart faible entre le benchmark et la performance moyenne (ii). On note également que les «usual suspect » du haut des classements sont bien présents (Invesco, UBS AM, Standard Life, BNP Paribas AM, …) même si pour certains autres habitués aux premières places, l’année a été décevante (LionTrust, Amundi Allianz GI ou NNIP).

Autre point, si les derniers portefeuilles affichent des performances bien moindres que celles du benchmark, on reste à quelques exceptions près dans des limites «acceptables», contrairement à ce qu’on voit dans la catégorie EUROPE.

Enfin, puisqu’il s’agit d’un mandat spécifiquement ESG dont les règles ont été fixées par le RAFP (fonds de pension des fonctionnaires, un des plus gros institutionnels FR), nous publions les notes ESG telles que calculées par amLeague sur la base des ratings affectées par notre partenaire MSCI ESG. On note deux choses:

- Quasiment tous les portefeuilles présentent des notes ESG au-dessus de celles du benchmark, donc les gérants ont vraiment travaillé à améliorer l’univers

- Nous avons beau chercher, nous ne voyons pas de corrélation claire entre les notations ESG et les performances. A l’inverse, il n’y a pas de corrélation négative alors que 2022 n’a pas été une année fructueuse pour ce type de portefeuilles. L’intérêt est ailleurs: permettre à l’investisseur de disposer des deux types de données (notation ESG et performances) afin de faire son choix.