À l’heure où la corrélation entre les actions et les obligations est au plus haut depuis des années, voire des décennies, faut-il remettre en question l’équilibre habituel entre ces deux classes d’actifs?

Par François Pascal, Directeur de la Gestion Diversifiée, Lucas Strojny et Benjamin Huchet, Gérants diversifié

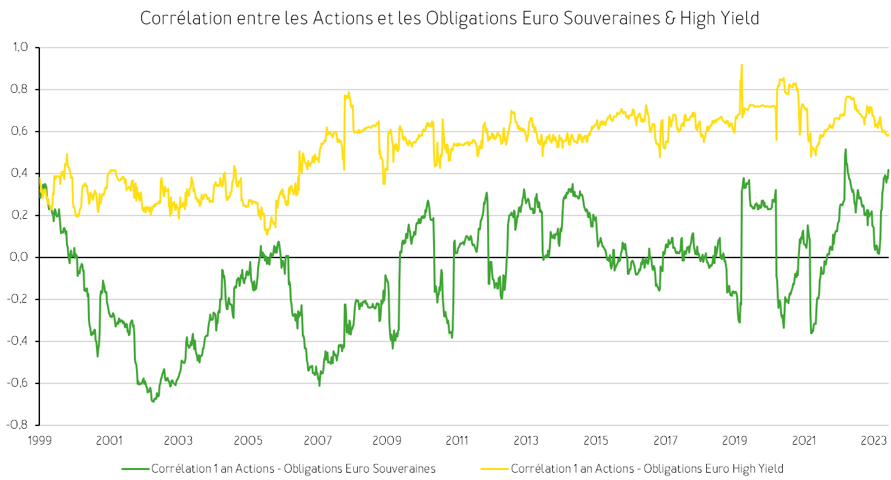

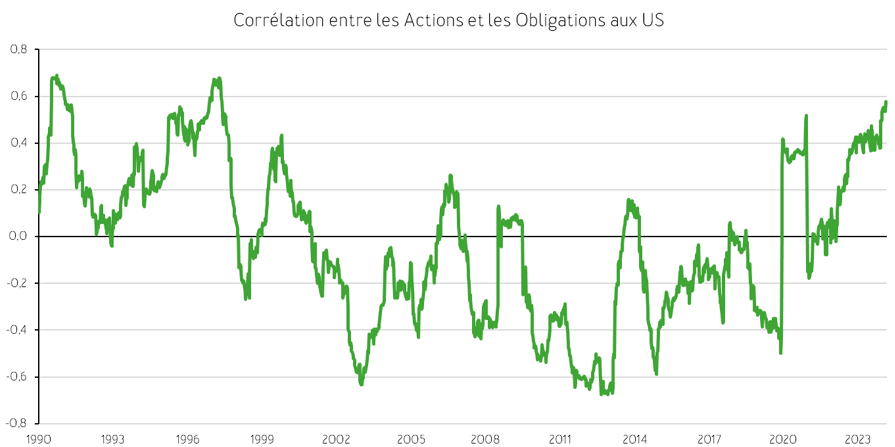

Pendant des années, les investisseurs ont diversifié leur portefeuille en ajoutant des actifs peu ou pas corrélés aux actions pour se prémunir contre les baisses du marché boursier. La plupart du temps, c’est la référence du portefeuille équilibré 50/50 qui a été utilisée, avec une corrélation négative présumée entre actions et obligations. Cependant, depuis 2021 et encore plus récemment, la corrélation entre ces deux classes d’actifs a considérablement augmenté, devenant même positive. Elles évoluent désormais de manière similaire, ce qui signifie que ces dernières ne remplissent plus leur fonction de diversification.

Une histoire de corrélation

Depuis les années 90, les actions et les obligations ont évolué dans des directions opposées, offrant ainsi une plus grande stabilité aux portefeuilles diversifiés. Les obligations servaient souvent de valeurs refuges lors des épisodes de faiblesse des marchés actions. Mais en 2022 les investisseurs ont été surpris de voir les cours des actions et des obligations chuter simultanément, indiquant une corrélation positive entre les deux actifs. En effet, à l’issue de la crise de 2008 et de la globalisation de l’économie, et en l’absence d’inflation, les banques centrales ont relancé l’économie en injectant massivement des liquidités. Le retour de l’inflation fin 2021, renforcé par la guerre en Ukraine en 2022, a marqué la fin de ce paradigme monétaire.

Sous le joug d’une inflation qui a frôlé les 10%, la Réserve fédérale a brutalement procédé à une hausse de ses taux d’intérêt directeurs afin de contrer les pressions inflationnistes, ce qui a entraîné une baisse de presque toutes les catégories d’actifs, à l’exception des matières premières. L’année suivante, la plupart des catégories d’actifs, sauf les matières premières, ont progressé ensemble.

Un tel recul simultané des actions et des obligations n’avait pas été observé depuis les années 1970 et 1980 qui avaient été marquées par une inflation élevée et des hausses de taux d’intérêt. La corrélation entre ces deux actifs a toujours été cruciale pour la diversification des portefeuilles car, depuis longtemps, ils avaient été négativement corrélés.

Un tel recul simultané des actions et des obligations n’avait pas été observé depuis les années 1970 et 1980 qui avaient été marquées par une inflation élevée et des hausses de taux d’intérêt. La corrélation entre ces deux actifs a toujours été cruciale pour la diversification des portefeuilles car, depuis longtemps, ils avaient été négativement corrélés.

Par ailleurs, au cours des 10 dernières années, la plupart des catégories d’actifs ont sous-performé les actions américaines, notamment à cause d’une meilleure dynamique de croissance des résultats sur cette zone. L’impact du Quantitative Easing a par ailleurs été significatif sur les flux et la relation entre les actifs risqués. Cette situation a amené les investisseurs à remettre en question la valeur de la diversification. Cependant, cet épisode récent est particulier. Dans le futur, d’autres classes d’actifs devraient pouvoir offrir des avantages de diversification significatifs et des rendements ajustés au risque comparables aux actions. Ces classes d’actifs devraient également offrir des rendements supérieurs à ceux du cash pour compenser les risques pris par les investisseurs par rapport aux placements à faible risque.

Dans un contexte sans inflation, un portefeuille équilibré 50/50 peut avoir un bon couple rendement-risque, car les obligations compensent en partie la baisse des actions. Cependant, si l’inflation augmente, les deux actifs peuvent baisser simultanément, ce qui renforce leur corrélation.

Quelles conséquences pour les investisseurs?

Les tendances macroéconomiques actuelles suggèrent que la corrélation entre les actions et les obligations pourrait être plus positive au cours de la prochaine décennie. La hausse de la volatilité de l’inflation et de la croissance, ainsi que la réponse des banques centrales à une inflation élevée persistante, sont les principales sources de risque de hausse de la corrélation entre les actions et les obligations. Une augmentation structurelle de la corrélation entre actions et obligations entrainera une dégradation structurelle du couple rendement-risque d’un portefeuille équilibré 50/50. Dans ce cas, il est important de diversifier son portefeuille avec d’autres classes d’actifs, comme les matières premières, l’or, l’immobilier ou les solutions utilisant des stratégies de performance absolue.

Achevé de rédiger le 04/06/2024

Ce document est destiné à des clients professionnels. Il ne peut être utilisé dans un but autre que celui pour lequel il a été conçu et ne peut pas être reproduit, diffusé ou communiqué à des tiers en tout ou partie sans l’autorisation préalable et écrite de Mandarine Gestion. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Il constitue une présentation conçue et réalisée par Mandarine Gestion à partir de sources qu’elle estime fiables. Mandarine Gestion se réserve la possibilité de modifier les informations présentées dans ce document à tout moment et sans préavis et notamment, en ce qui concerne la description des processus de gestion qui ne constitue en aucun cas un engagement de la part de Mandarine Gestion. Mandarine Gestion ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers.

Les OPCVM cités dans ce document sont autorisés à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Les performances, classements, prix, notations et statistiques passés ne sont pas un indicateur fiable des performances, classements, prix, notations et statistiques futurs. Les performances ne sont pas constantes dans le temps et ne font l’objet d’aucune garantie. Les risques et les frais relatifs à l’investissement dans les OPCVM sont décrits dans les prospectus de ces derniers. Les prospectus et les documents périodiques sont disponibles sur simple demande auprès de Mandarine Gestion et consultables sur le site www.mandarine-gestion.com. Le prospectus doit être remis au souscripteur préalablement à la souscription et il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans un OPCVM Les principaux risques de ces OPCVM sont les suivants : risque actions, risque de perte de capital, risque de gestion discrétionnaire, risque de change, risque de taux et risque de crédit. Les descriptifs et les détails de ces risques figurent dans le prospectus complet de l’OPCVM concerné.