«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Pascal Menges, Head of Equity Investment Process and Research, Client Portfolio Manager

En résumé:

- Avec son récent rebond, à première vue l’indice S&P500 peut paraître cher.

- Avec le scénario actuel des marchés, à savoir des bénéfices stables et des taux oscillant autour de 4%, le S&P500 apparaît comme étant surévalué de 40%.

- Cette surévaluation doit être examinée à l’aune de différents scénarios économiques et de la part actuelle des grandes capitalisations dans cet indice: seule une récession de grande ampleur ferait de cette surévaluation une raison de sous-pondération et les petites capitalisations pourraient moins souffrir dans un tel scénario.

Que vous ayez des vues baissières ou haussières sur les marchés, la question qui doit vous préoccuper aujourd’hui est celle de la valorisation des actions. Avec une hausse de plus de 20% depuis le début de l’année pour de nombreuses actions régionales – allant même jusqu’à 30% pour le Nasdaq – 2023 constitue à ce jour probablement la meilleure année pour les marchés boursiers dans une période où une récession est largement anticipée. À titre de comparaison, du plus bas au plus haut, les marchés actions avaient progressé de 13% en 2007 et de près de 15% au cours du deuxième trimestre de 2008, des amplitudes loin d’approcher celles d’aujourd’hui. De nombreuses raisons expliquent les performances récentes, parmi lesquelles un sentiment baissier et un faible positionnement sur les marchés en décembre de l’année dernière. Maintenant que ces deux facteurs se sont dans l’ensemble normalisés (les nombreuses liquidités disponibles scrutent probablement davantage la duration que les marchés action, la duration étant le segment où le positionnement est actuellement le plus faible), le moment est-il venu de s’inquiéter des valorisations et, en se concentrant sur l’emblématique S&P500, peut-on déjà dire qu’il est trop cher?

Des techniques de valorisation

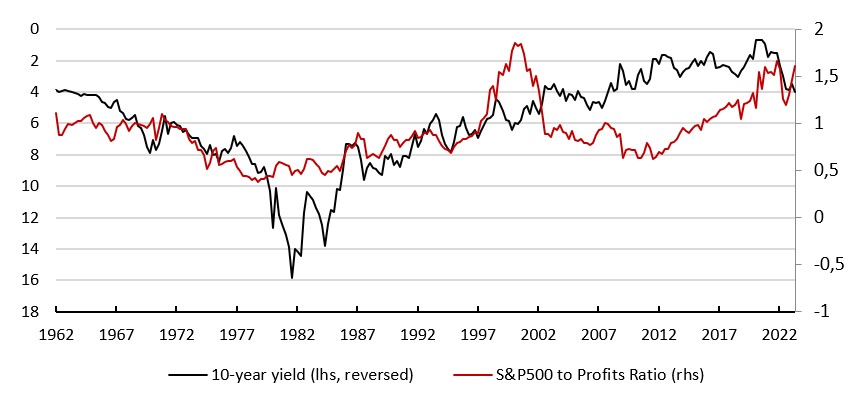

Il existe deux grandes manières d’évaluer les valorisations d’un point de vue quantitatif, l’une basée sur des modèles de finance d’entreprise et l’autre sur des régressions économétriques. La version « corporate finance » utilise des modèles basés sur des facteurs d’escompte pour relier le taux de croissance des dividendes au coût moyen pondéré du capital (CMPC) – une mesure des taux de financement auxquels un groupe d’entreprises est exposé. Ces deux éléments sont sujets à diverses interprétations et donc à diverses valeurs, ce qui rend l’approche économétrique attrayante car elle permet d’établir une relation empirique sans modèle économique entre les cours des actions et leurs facteurs fondamentaux. Les deux variables clés les plus évidents d’un tel modèle sont (1) les taux à 10 ans et (2) les bénéfices des entreprises. Pour s’en convaincre, la figure 1 présente d’abord le ratio entre le S&P500 et les bénéfices (en rouge), et compare ce ratio au taux à 10 ans inversé (en noir). La ligne rouge montre clairement la période de bulle de 2001, le caractère bon marché des actions au cours de la période 2012-2017 et souligne enfin comment les prix ont atteint aujourd’hui des niveaux élevés par rapport à leur histoire. Des taux plus élevés, comme dans les années 70, pèsent sur les valorisations, tandis que des taux plus bas, comme c’est (encore) le cas aujourd’hui, peuvent aider le ratio prix/bénéfices à prendre de l’altitude. Il s’agit d’une série de remarques intéressantes, mais qui n’apportent pas de réponse directe à la question du jour: à quel point le S&P500 est-il cher aujourd’hui?

Le S&P500 est probablement 40% surévalué

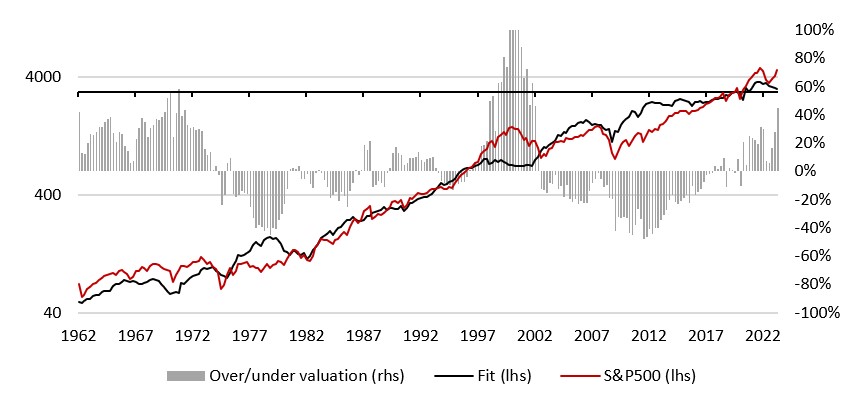

La régression du prix (log) du S&P500 sur les bénéfices (log) et les taux à 10 ans donne les valeurs ajustées présentées dans la figure 2. Les résidus de cette régression sont présentés sous forme d’histogramme sur le même graphique. Le lecteur averti serait intéressé par un test de stationnarité pour ces résidus, test qui serait rejeté, la bulle de 2001 ayant créé une non-stationnarité dans l’échantillon. Toutefois, cela ne nous empêchera pas d’utiliser cette régression à long terme pour diagnostiquer la cherté actuelle du marché américain. Le résultat de cette régression est le suivant:

- La valeur « fondamentale » du S&P500 devrait se situer autour du niveau de 3600 points.

- Cela signifie que les actions américaines sont probablement surévaluées d’environ 40 % compte tenu de la dernière progression des marchés.

La dernière partie de ce deuxième point est essentielle: cette évaluation économétrique repose sur les dernières valeurs connues des deux ingrédients clés: les taux et les bénéfices. De ce point de vue, les marchés sont extrêmement chers mais ne semblent pas former une bulle, comme c’était le cas en 2001.

Votre scénario a son importance…

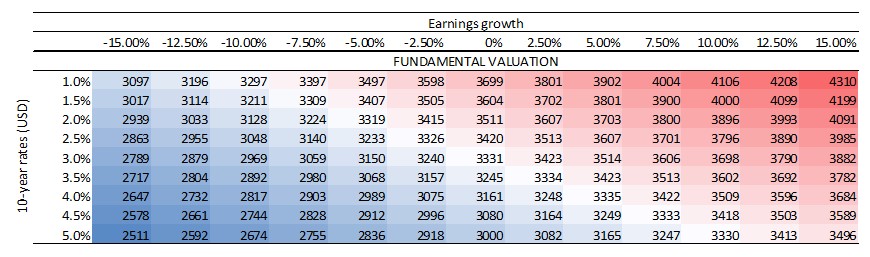

Même si, au vu des données actuelles, le S&P500 semble cher, cela ne signifie pas que la réponse à notre question est « trop cher ». Cela dépend également de votre scénario en termes de taux et de bénéfices. Le tableau 1 ci-dessous donne une idée de l’évaluation fondamentale des actions américaines en fonction d’un scénario d’entrée. Les marchés s’attendent actuellement à ce que les bénéfices du troisième trimestre cessent de progresser (au 3 août 2023) tandis que les taux à 10 ans devraient redescendre autour du niveau de 3,5%. Avec ce scénario, le S&P500 est surévalué de 42%. Cependant, d’autres scénarios sont également possibles:

- Les bénéfices se maintiennent tandis qu’avec la baisse de l’inflation, les taux reculeraient à 2,5%. Dans ces circonstances, les actions américaines ne seraient surévaluées que de 34%.

- Les bénéfices pourraient augmenter grâce à la récente amélioration macroéconomique, tandis que les taux resteraient à 4 %. Avec une croissance des bénéfices de 10%, les marchés ne seraient plus surévalués que de 31% (ce qui peut durer des mois, comme le montre la figure 2).

- Les bénéfices pourraient décliner de 15% tandis que les taux tomberaient à 2%. Dans ce scénario de récession, le S&P500 serait surévalué d’environ 56%.

L’essentiel pour nous est de souligner que les marchés américains sont chers – qui pourrait le contester? – mais qu’en fonction de votre scénario macroéconomique, vous pouvez envisager cette situation de valorisation de différentes manières. Seule une véritable récession déflationniste ferait de la valorisation actuelle du S&P500 une zone à éviter.

… ainsi que la composition de l’indice

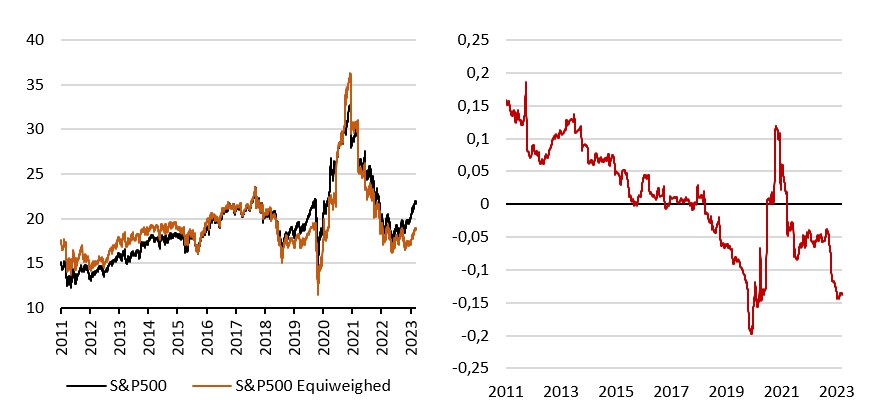

La composition actuelle de l’indice S&P500 est tout aussi importante. Beaucoup a déjà été écrit sur ce sujet, mais la part actuelle des cinq premières capitalisations dans l’indice contribue largement à cette impression générale de cherté. La figure 3 en apporte une preuve intéressante: si l’on compare le PE de l’indice S&P500 équipondéré à celui de l’indice lui-même, un phénomène unique apparaît: les deux indices affichent depuis longtemps à peu près le même ratio cours-bénéfice, et même l’indice équipondéré se négocie avec une prime par rapport à l’indice lui-même. Ce n’est que récemment que cette situation s’est inversée: aujourd’hui, le PE de l’indice S&P500 est supérieur d’environ 15% à celui de l’indice équipondéré, ce dernier se négociant désormais avec une forte décote, une situation inversée par rapport à celle qui prévalait en 2011. L’apparente cherté de l’indice cache donc une grande inégalité de valorisation qui est probablement liée à la récente frénésie de l’IA.

Pour dire les choses simplement, le S&P500 semble cher, mais seule une récession rendrait la situation actuelle nettement exagérée. La composition de l’indice et une amélioration potentielle des bénéfices pourraient contribuer à justifier les valorisations actuelles.

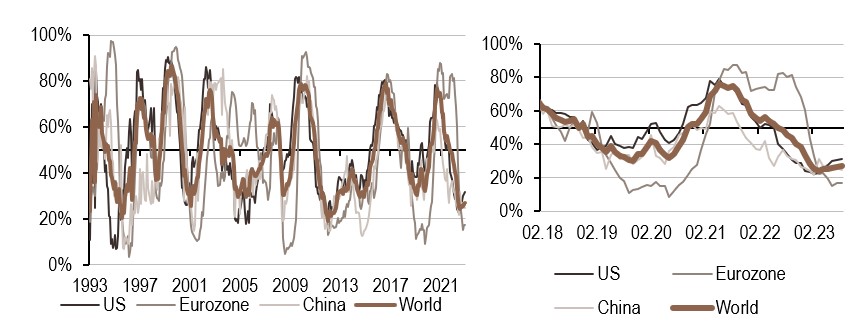

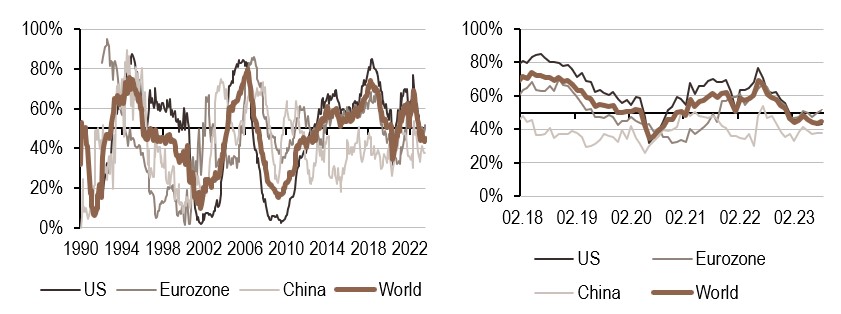

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de prévision indiquent actuellement:

- Conformément au redressement de l’indice de diffusion de la semaine dernière, l’indice de croissance américaine a augmenté de 5%, avec désormais plus de 60% d’amélioration des données. La croissance est désormais faible mais en hausse.

- L’indice de diffusion de l’inflation est également plus élevé, avec 68% de données en amélioration, mais le nowcasting lui-même ne bouge pas beaucoup pour le moment : l’inflation est faible mais en amélioration.

- La politique monétaire devrait rester neutre dans notre analyse de la situation économique pour le moment, et elle est restée globalement inchangée cette semaine.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.