«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Yannik Zufferey, CIO

En résumé:

- Notre scénario de base pour l’année prochaine est un atterrissage en douceur accompagné d’une désinflation et d’un pivot des banques centrales.

- Ce scénario serait favorable à un grand nombre de classes d’actifs, mais plus particulièrement aux actifs émergents ainsi qu’au high yield global et aux actions européennes.

- D’autres scénarios, tels qu’un atterrissage brutal ou une absence d’atterrissage, verraient respectivement les obligations souveraines et suisses et les actions et obligations convertibles mondiales surperformer.

Il est grand temps de commencer à penser à 2024. Cette année a été marquée par des attentes en termes de récession dans les pays développés et de conséquences positives de la réouverture de la Chine – les deux se sont avérés être le mauvais cheval sur lequel parier en 2023. Cette situation décevante est due en grande partie au positionnement des investisseurs, aux interventions rapides des banques centrales en mars et aux conséquences mal comprises de l’inflation en termes de bénéfices des entreprises. Désormais, les marchés cotent un scénario relativement angélique et même si nous aimerions y adhérer inconditionnellement en cette fin d’année, il nous semble essentiel de faire le point sur les forces macro en présence. L’inflation a décliné mais reste suffisamment élevée pour que les banques centrales pivotent demain plutôt qu’aujourd’hui, tandis que le processus d' » atterrissage » aux États-Unis et dans la zone euro se poursuit. 2024 devrait donc être une année d’atterrissage, et avec celui-ci, finalement, une année de pivot des banques centrales. Compte tenu de ce scénario, quelles sont les classes d’actifs qui offrent les perspectives les plus attrayantes dans ce contexte d’atterrissage en douceur avec désinflation? Par ailleurs, que se passerait-il sur les marchés dans le cadre de deux scénarios alternatifs: un atterrissage brutal avec pivot rapide et la poursuite de la situation actuelle de « non-atterrissage » ? Voilà le résultat de nos cogitations.

Des scénarios et des rendements attendus

Il est toujours délicat d’établir un lien entre scénarios économiques et performances des marchés. L’approche la plus sûre consiste probablement à décomposer les rendements des actifs entre une composante de taux cash et un rendement en excès de taux cash (ou «excess return»). Ensuite, le calcul des «excess returns» moyens par régime permet de les relier aux régimes. Les rendements attendus sont alors déduits de la somme de nos projections en termes de taux courts et des excess returns par regime, ici dans le contexte d’un portefeuille libellé en dollars américains.

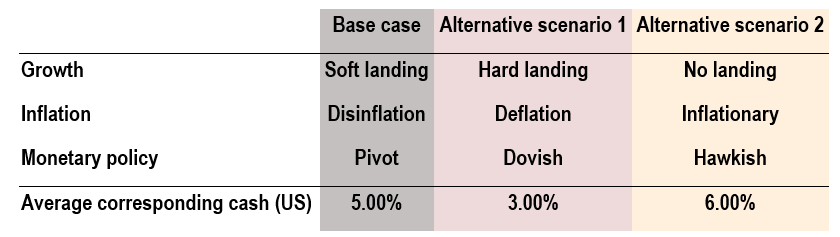

Les régimes qui nous semblent pertinents dans le cas de 2024 sont énumérés dans la Figure 1 ci-dessous:

- Un scénario de base qui implique un atterrissage en douceur, avec une désinflation continue et un pivot des banques centrales dans la seconde partie de l’année, à mesure que l’inflation retrouvera des niveaux compatibles avec les mandats des banques centrales.

- Le premier scénario alternatif est un atterrissage plus brutal, impliquant une véritable récession, une déflation et une politique monétaire explicitement dovish – pas simplement un pivot, mais des banques centrales qui réorientent leur politique avec force une fois confrontées à une augmentation du chômage au-delà de leurs attentes.

- Enfin, l’angle mort de ces deux premiers scénarios est celui d’un «non-atterrissage», c’est-à-dire une absence totale de contraction de la croissance et des pressions inflationnistes omniprésentes, accompagnées d’une politique monétaire hawkish, avec quatre nouvelles hausses de taux aux États-Unis.

En utilisant nos indicateurs de nowcasting pour la croissance, l’inflation et la politique monétaire comme moyen de datation de chaque type de régime, nous en avons déduit les rendements en excès moyens pour chacune de ces périodes. Les rendements attendus finaux combinent nos projections en termes de taux courts et de rendements excédentaires selon chaque régime. Quelle classe d’actifs faut-il donc privilégier pour chacun de ces scénarios?

Émergents ou obligations? Probablement un peu des deux

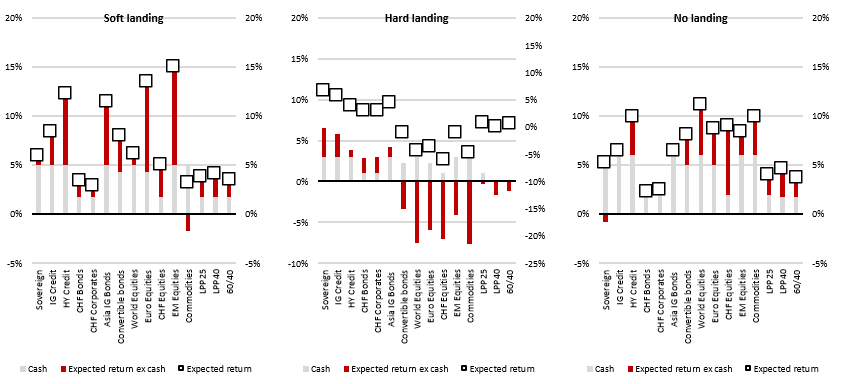

La figure 2 présente les rendements attendus issus de nos calculs dans le cadre de ces trois scénarios. En gardant à l’esprit que les performances passées ne présagent pas nécessairement des évolutions de marché futures, les points clefs à tirer de nos calculs sont les suivants :

- Atterrissage en douceur: avec la modération de l’inflation et la baisse des taux d’intérêt à court terme, les actifs risqués pourraient connaître une nouvelle vague de progression. Le déclin des taux courts s’ajoutant au recul du dollar, le crédit et les actions émergentes, ainsi que les actions européennes, pourraient surperformer.

- Atterrissage brutal: avec la baisse des taux courts et le déclin des perspectives de bénéfices, les actions seraient les plus durement touchées, laissant les obligations d’État et les obligations suisses jouer leur rôle ultime de diversificateur. Ici aussi, les actifs émergents devraient moins souffrir, leurs valorisations escomptant déjà des perspectives pessimistes.

- Absence d’atterrissage: la hausse des taux d’intérêt augmenterait quelque peu les rendements attendus, tandis que la progression des bénéfices profiterait d’une inflation toujours élevée. Dans ces conditions, la plupart des actions afficheraient à peu près la même performance positive, tandis que les obligations peineraient à surperformer les rendements monétaires, comme cela a été le cas cette année.

Trois classes d’actifs se distinguent donc de la masse: les actifs émergents dans le cas d’un atterrissage en douceur, les obligations d’Etat et en CHF en cas d’atterrissage brutal et enfin les obligations «high yield» et les actions mondiales dans le cas d’une absence d’atterrissage. Notons également que les obligations convertibles pourraient offrir leur convexité traditionnelle dans ce type d’environnement. L’investisseur avisé et diversifié composera son portefeuille en assemblant des différents supports d’investissement – mais loin de nous l’idée de juger les investisseurs adeptes d’un seul et unique scénario en portefeuille. L’essentiel est de reconnaître qu’un atterrissage en douceur et un pivot pourraient faire de 2024 une année avec des perspectives intéressantes après deux années compliquées. Le plus grand danger serait un atterrissage brutal par surprise: c’est là le talon d’Achille de 2024.

Pour dire les choses simplement, grâce à un atterrissage en douceur et à un pivot, les actifs émergents et les obligations pourraient permettre aux investisseurs de récupérer une partie de la performance de 2022 – un atterrissage brutal viendrait probablement y ajouter.

Macro/Nowcasting Corner

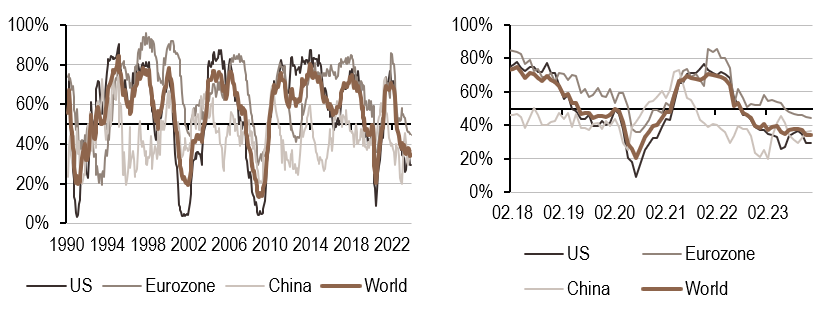

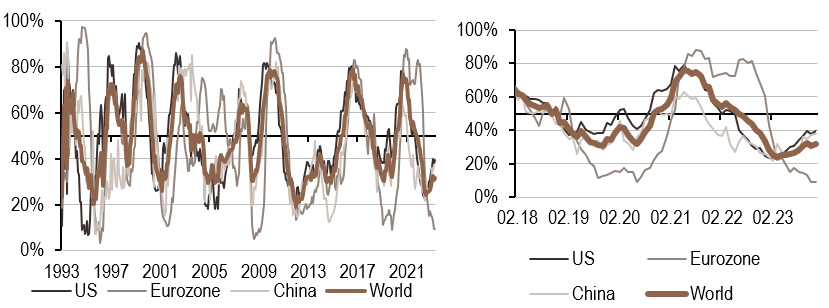

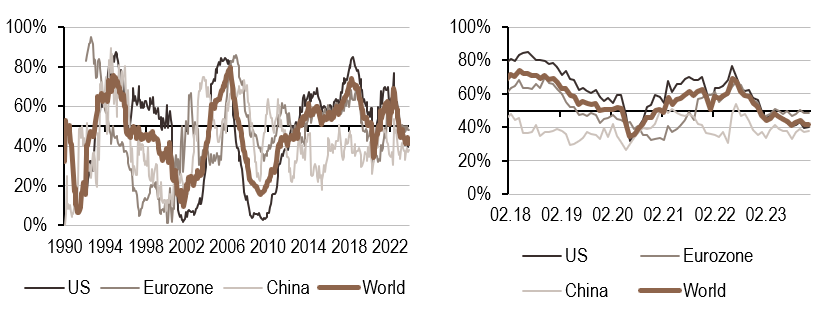

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- La détérioration de notre indicateur de croissance américain s’est poursuivie au cours de la semaine, principalement en raison des données relatives au marché de l’emploi. Notre nowcaster de croissance a donc de nouveau décliné.

- Avec la progression des coûts, notre signal de nowcasting d’inflation a augmenté au cours de la semaine, en particulier aux États-Unis. Il reste à des niveaux bas pour l’instant.

- Notre signal de politique monétaire n’a pas changé au cours de la semaine, restant dans un régime bas et déclinant – un signal cohérent avec un pivot imminent de la Fed.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.