«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé :

- 2024, année électorale record, le sujet de la régionalisation communs aux partis populistes pourrait stimuler un risque géopolitique déjà élevé.

- Le prix des actifs est réputé résilient aux hauts et aux bas de ce risque, mais il en va différemment de leur volatilité.

- Une potentielle progression du risque géopolitique pourrait notamment ajouter à la volatilité des matières premières – un marché qu’on gardera à l’œil en 2024.

En 2024, les électeurs seront appelés aux urnes dans plus de 60 pays, aux nombres desquels des élections américaines qui font déjà la une des quotidiens de l’investissement. Cette année devrait ainsi mettre à l’épreuve les démocraties les plus solides, avec une progression attendue de partis et de candidats dits «populistes». Ceux-ci affichent plusieurs thèmes de campagne communs dont un qui nous intéresse particulièrement ici: la peur de la globalisation. Adieu libre échange, bonjour régionalisation: une tendance qui fait fureur dans les programmes mais qui pourrait surtout continuer d’alimenter la progression du risque géopolitique, en droite ligne d’années 2022 et 2023 difficiles de ce point de vue. La régionalisation du monde et son intensification font ainsi le lit du risque géopolitique: si les électeurs disent «oui» à davantage de régionalisation, quelles conséquences pour les investisseurs? Quelle classe d’actif pourrait voir ce risque d’ordinaire peu «pricé» dans le prix des actifs financiers se refléter davantage cette année? La réponse en mode «Simply Put».

Un risque géopolitique déjà élevé

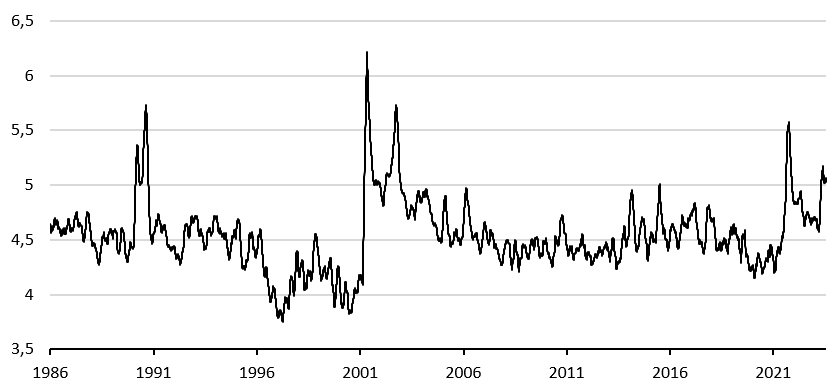

Il existe plusieurs manières de mesurer le risque géopolitique, qu’il s’agisse de données de marché telles que la volatilité des changes, à partir de données plus fondamentales telles que des scores pays établis par de grands organismes supra-gouvernementaux en passant par des analyses de «flux de nouvelles» dans les médias. Caldara et Iacoviello (2022) ont proposé une de ces mesures basées sur de l’analyse de dépêches de presse dans «Measuring Geopolitical Risk». L’indice mesure ainsi la fréquence des articles de presse traitant d’évènements géopolitiques générateurs de tensions internationales, les décomposant entre menaces géopolitiques et événements géopolitiques. La Figure 1 plus bas montre les dernières évolutions de cette mesure dont l’étude des pics ne fait que renforcer son intérêt. On y lit clairement en Figure 1 les 3 chocs survenus depuis 1986: la chute du mur de Berlin, 9/11 et enfin plus récemment les conflits survenus en 2022 et 2023. Ainsi aujourd’hui, le risque géopolitique a progressé et ce avant même que cette année aux forts enjeux électoraux n’ait réellement commencé. Si le risque géopolitique perdure en 2024, à quel impact s’attendre sur nos portefeuilles?

Le risque influence le risque

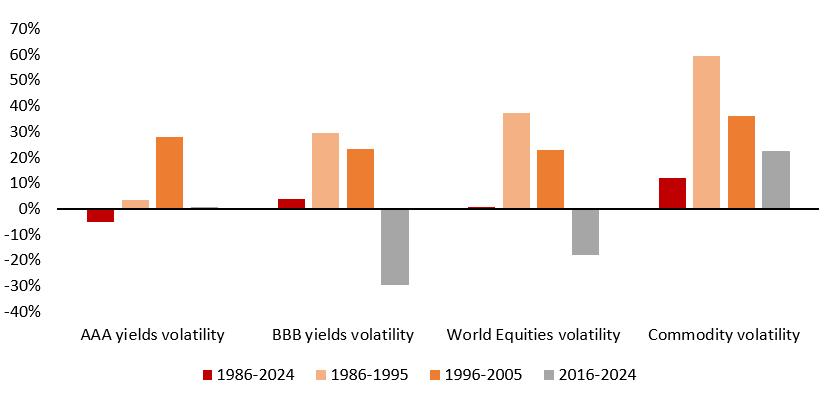

Pour répondre à la question précédente, il est nécessaire de relier le risque géopolitique à une métrique de marché qui n’est pas évidente à déterminer: on le lit souvent dans les analyses «macro» les plus quantitatives, il est difficile de tirer un trait reliant risque géopolitique et performances de marché. Probablement qu’il s’agit de repenser ici le canal de transmission unissant ce risque et le prix des actifs. Si la géopolitique est un facteur de risque, c’est probablement qu’il aura tendance à davantage influer sur le risque de marché (tel que mesuré par la volatilité) que sur ses prix. S’il existe un lien entre risque géopolitique et risque de marché, alors on le lira dans la corrélation entre volatilité des primes de risque et la précédente mesure du risque géopolitique mondial. La Figure 2 présente ces corrélations par sous-période. La classe d’actifs dont la volatilité semble la plus sensible au risque géopolitique est celle des matières premières: période par période, obligations et actions semblent entretenir des liens fluctuants au risque géopolitique, ce qui n’est pas le cas des matières premières qui voient leur volatilité progresser de façon bien plus régulière lorsque la géopolitique s’agit. Ceci ne dit rien de leur tendance, mais peut aider des investisseurs soucieux d’entretenir leur diversification de garder à l’œil la progression de la volatilité des matières première en 2024 – c’est peut-être là qu’on pourra le mieux lire les hauts et les bas de campagnes électorales qui s’apprêtent à battre leur plein.

Pour dire les choses simplement, si le risque géopolitique progresse, c’est dans la volatilité des matières premières qu’on risque de le lire.

Macro/Nowcasting Corner

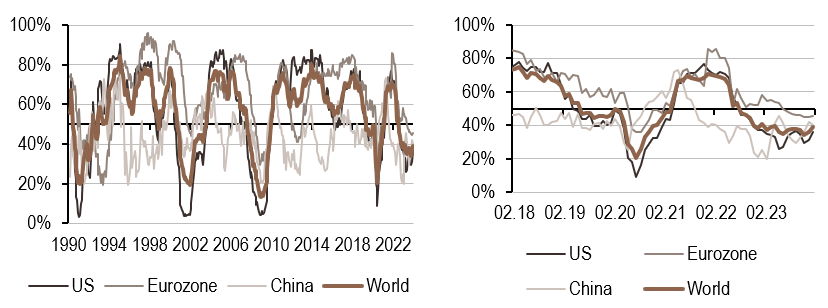

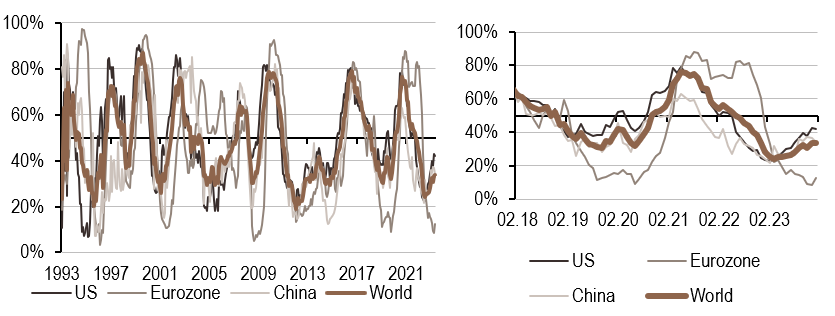

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- La croissance est toujours orientée à la hausse à partir de faibles niveaux, et cette semaine, elle est restée globalement inchangée.

- Les pressions inflationnistes restent faibles mais augmentent – elles ne font que commencer à augmenter en zone Euro.

- La politique monétaire reste en mode dovish dans le monde entier, à l’exception notable de la zone Euro pour l’instant.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.