La fin d’année a été marquée par une succession de bonnes nouvelles : un accord a été trouvé entre l’Union européenne et le Royaume-Uni sur le Brexit, aux États-Unis, Républicains et Démocrates se sont mis d’accord sur un nouveau plan de relance et, à travers les pays développés, la vaccination contre le Covid-19 a commencé. Toutefois, la pandémie a continué à s’étendre rapidement et de nouvelles restrictions sont anticipées (entre autres au Royaume-Uni, au Japon et en Allemagne). Le soutien des banques centrales reste indispensable : ainsi, la Fed poursuivra ses achats d’actifs dans l’attente de progrès supplémentaires significatifs sur la voie de la reprise et la BCE a annoncé l’expansion et l’extension de ses achats obligataires et des opérations de refinancement.

Par Sébastien Gyger, Directeur des Investissements, Banque Pâris Bertrand SA

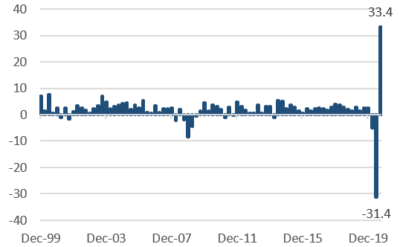

L’année de tous les superlatifs

Sources : Bloomberg, Pâris Bertrand

Après une baisse sans précédent, la remontée phénoménale des marchés d’actions a salué l’issue des élections américaines et les perspectives de sortie de crise sanitaire grâce aux vaccins. Au final, les performances des classes d’actifs offrent un contraste saisissant avec la pire récession de l’histoire d’après-guerre.

La «Grande dispersion» était à l’œuvre sur l’ensemble des classes d’actifs

A fin décembre, l’écart de performance entre les meilleurs secteurs (consommation discrétionnaire +49,9% et technologie de l’information +45,6% aux US) et les moins bons (financières -2,8% et énergétiques -35,1%) est remarquable. Dans le complexe des matières premières, les métaux précieux (or +25,1% et argent +47,9%) ont pris une avance considérable sur l’énergie (pétrole WTI en baisse de 20,5%).

Normalisation en vue?

Sur le dernier trimestre, nous observons que ce sont les secteurs les plus cycliques (énergie, financières, matériaux, industriels) qui ont pris le relai sur ceux qui avaient le mieux résisté pendant la crise (technologie, santé, consommation de base et services publics). Sur les régions, les émergents, le Japon et l’Europe ont rattrapé une partie de leur retard sur les Etats-Unis. La concentration des marchés sur un petit nombre de titres (certes emblématiques) reste un facteur de fragilité (les cinq plus grands titres du S&P 500 représentent plus de 20% de l’indice). Toutefois, nous voyons l’élargissement de la participation des marchés à d’autres industries comme un élément de soutien « interne ».

Les facteurs de soutien «externes» restent en place

La confirmation de Joe Biden à la présidence américaine (suite au vote des grands électeurs) et la nomination de Janet Yellen comme secrétaire au Trésor augurent de politiques budgétaires et monétaires toujours actives et coordonnées. La Fed a maintenu inchangé son programme d’achat d’actifs à USD 120 milliards par mois, tandis que la BCE l’a étendu de EUR 500 milliards à 1 850 milliards. Sur l’année écoulée, le bilan de la Fed a augmenté de 3 200 milliards et celui du G4 de 8 500 milliards (soit une hausse de plus de 50%, ramené au PIB consolidé). Par ailleurs, on estime que les États-Unis, ont dépensé plus de 17% de leur PIB en mesures de soutien à l’économie suite à l’émergence de la pandémie, accompagnés par la France et l’Allemagne à plus de 20% et 30% respectivement, et enfin le Japon qui est la nation dont les mesures budgétaires sont les plus abondantes pour atteindre 55% de son PIB.

Brexit : accord dans la hotte du père Noël

Quatre ans et demi de négociations et de blocages ont trouvé une issue favorable pour le Royaume-Uni et l’Union européenne. L’accord garantit des échanges sans droits de douane ni quotas. Aux États-Unis, le Congrès s’est mis d’accord sur un 2e plan d’aide de 900 milliards de dollars. Biden a estimé que ce plan d’aide était un premier pas mais qu’il n’était pas suffisant. Une extension reste donc possible en 2021. Finalement, les campagnes de vaccination ont commencé dans pratiquement tous les pays développés, ce qui permet d’entrevoir une réouverture progressive des économies dans le courant du premier semestre de cette année. 2020 se termine sur une succession de bonnes nouvelles.

Quel est l’impact de la deuxième vague de pandémie?

Les mesures sanitaires plus ciblées et moins sévères que lors de la première vague ont atténué les contrecoups sur l’économie et le marché du travail. Ainsi, les mesures de confinements actuels ralentissent l’activité sans l’étouffer : les entreprises sont mieux préparées, les chaînes d’approvisionnement sont intactes, les ménages se sont adaptés et enfin la vaccination des personnes les plus vulnérables fera diminuer le nombre d’hospitalisation.

Approvisionnement, stockage et méfiance: les défis de la vaccination

Les plans de vaccination contre le Covid-19 sont de véritables casse-têtes logistiques. Dans le cas de la Suisse par exemple, 70 000 doses devront être administrées par jour pendant six mois pour vacciner 6 millions de personnes à raison de deux doses par personne. Au-delà des aspects d’organisation, l’équation se complique lorsque l’on sait que moins de la moitié des Suisses déclarent vouloir se faire vacciner (alors que le vaccin sera gratuit) et que dans d’autres régions (aux Etats-Unis, en France notamment) le taux d’acceptation pourrait être inférieur.

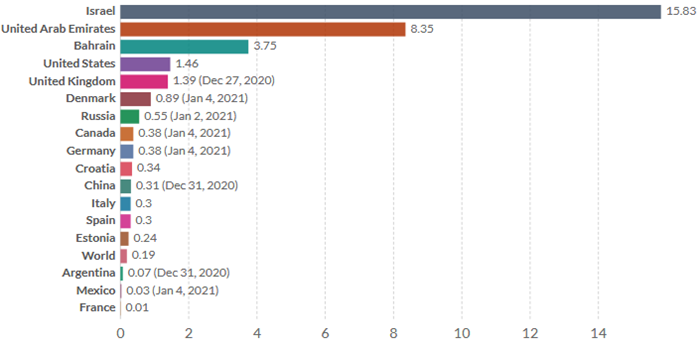

Nous avions suivi avec minutie la propagation de la pandémie en 2020, en 2021 nous surveillerons avec attention la dynamique de vaccination. A ce jour (6 janvier), plus de 15 millions de personnes ont déjà été vaccinées dans le monde. La Suisse a officiellement commencé sa campagne le 4 janvier.

Source : Our World in Data

Double victoire démocrate en Géorgie

Biden avait déjoué les pronostics dans l’Etat qui est à forte dominante républicaine depuis 1984. Les élections complémentaires pour le Sénat qui se sont tenues le 5 janvier donnent les deux candidats démocrates vainqueurs. Les Démocrates sont en passe de prendre le contrôle du Sénat. Quelle surprise et surtout quel camouflet pour le parti républicain et pour Trump.

Bonne visibilité sur le scénario de reprise économique au 2e trimestre après l’allègement des mesures sanitaires

Ce scénario est déjà bien anticipé par la majorité des investisseurs. Nous verrons une amélioration des secteurs cycliques traditionnels et des services les plus pénalisés par la crise de la Covid-19. Le segment des petites et moyennes capitalisations offre aussi des perspectives intéressantes dans cette phase de reprise.

D’où peuvent surgir les facteurs de déséquilibre?

La victoire de Biden ne devrait pas modifier en profondeur le rapport de force avec la Chine qui est un enjeu commercial, technologique et financier pour les États-Unis. L’année commence avec des valorisations élevées sur les marchés des actions. Ils sont donc vulnérables à des déceptions sur le front des résultats des sociétés car les attentes bénéficiaires sont déjà élevées.

Un élément de risque supplémentaire concerne les taux d’intérêts : en se répandant dans l’économie, les mesures de reflation vont-elles évoluer en risque inflationniste ? Une remontée des taux trop rapide porterait un coup aux deux grandes classes d’actifs obligataires et actions.

Décisions d’investissement

La perspective de vaccins efficaces change la donne. Notre conviction est que la reprise va continuer à se matérialiser au cours des prochains trimestres. Elle restera toutefois conditionnée à l’accélération de la pandémie, à la dynamique de vaccination et s’adaptera aussi à la diminution graduelle des effets des soutiens à l’économie. En 2021, ce sont les bénéfices des entreprises qui guideront les marchés, plutôt que les multiples de valorisation qui ont déjà pris de l’altitude en 2019 et 2020.

La reprise favorise d’autres régions en dehors de l’Amérique du Nord. Pour les actions, nous continuons de recommander une exposition régionale diversifiée sur les émergents, le Japon et l’Europe qui sont exposés au cycle et bénéficient de la faiblesse du dollar. La sélectivité reste de mise et nous conservons notre préférence pour les sociétés de qualité, au bilan solide et aux modèles d’affaires concurrentiels. Nous avons complété notre exposition cyclique avec des petites et moyennes valeurs américaines.

Sur la partie obligataire, nous maintenons un bon équilibre entre risque de crédit de bonne qualité et recherche de rendement dans la dette à plus haut rendement. Les obligations chinoises domestiques, qui offrent des rendements encore attractifs, ont intégré nos portefeuilles. Nous sommes prudents sur la partie longue de la courbe qui est susceptible de remonter.

Nous complétons la construction des portefeuilles avec des actifs tangibles, comme l’or et l’immobilier, afin de répondre à l’exigence de l’environnement macroéconomique et financier sans compromettre la participation à la hausse des marchés.

Le présent document a été préparé par Banque Pâris Bertrand SA, Genève, Suisse, ci-après dénommée « PB ».

Ce document ne doit être distribué que dans les conditions autorisées par la loi en vigueur. Il n’a aucun rapport avec les objectifs d’investissement spécifiques, la situation financière ou les besoins particuliers d’un destinataire. Il est publié uniquement à des fins d’information et ne doit pas être interprété comme une sollicitation, un outil financier connexe ou une offre d’achat ou de vente de titres.

Ce document n’est pas destiné aux personnes qui sont citoyens, domiciliés ou résidents, ou entités enregistrées dans un pays ou une juridiction où sa distribution, sa publication, sa mise à disposition ou son utilisation violeraient les lois et réglementations en vigueur.

Aucune déclaration ou garantie, expresse ou implicite, n’est donnée concernant l’exactitude, l’exhaustivité ou la fiabilité des informations contenues dans ce document, qui ne se prétend pas non plus être un énoncé complet ni un résumé des titres, des marchés ou des développements qui y sont mentionnés. Les destinataires ne doivent pas le considérer comme un substitut à l’exercice de leur propre jugement. Toutes les opinions exprimées dans ce document sont sujettes à modification sans préavis ou peuvent être contraires aux opinions exprimées par d’autres secteurs d’activité ou entités. En raison de l’utilisation d’hypothèses et de critères différents, PB n’a donc aucune obligation d’actualiser ou de maintenir à jour les informations contenues dans ce document. PB, ses administrateurs, dirigeants, employés et/ou clients peuvent avoir ou ont eu des intérêts, des postes longs ou courts dans les titres ou autres outils financiers mentionnés ici et peuvent à tout moment faire des achats et/ou des ventes en tant que mandataire principal. PB peut agir ou avoir agi en tant que teneur de marché dans les titres ou autres outils financiers décrits dans ce document. En outre, PB peut avoir ou avoir eu des relations avec ou peut fournir ou avoir fourni des services bancaires d’investissement, des marchés des capitaux et/ou d’autres services financiers aux sociétés concernées.

Ni PB, ni aucun de ses administrateurs, employés et/ou agents ne peut être tenu pour responsable de pertes ou dommages résultant de l’utilisation de tout ou partie de ce document.

Les investissements potentiels décrits dans ce document ne conviennent pas à tous les investisseurs et leur achat et leur détention comportent des risques importants. Les investisseurs potentiels doivent être familiarisés avec les outils présentant les caractéristiques de tels investissements et comprendre parfaitement les termes et conditions énoncés dans ce document qui s’y rapportent, ainsi que la nature et l’étendue de leur exposition au risque de perte. Avant de vous engager dans une transaction, il est recommandé de consulter vos conseillers juridiques, réglementaires, fiscaux, financiers et comptables dans la mesure où vous le jugez nécessaire pour prendre vos propres décisions en matière d’investissement, de couverture et de négociation.

Toute transaction entre vous et PB sera soumise aux dispositions détaillées de la fiche de conditions, des systèmes de confirmation ou des systèmes de rapprochement électronique relatifs à cette transaction. En outre, les investisseurs potentiels doivent déterminer, sur la base de leur propre examen indépendant et des conseils juridiques, commerciaux, fiscaux et autres qu’ils jugeront appropriés selon les circonstances, que l’acquisition de tels investissements (i) est pleinement compatible avec leurs besoins, leurs conditions et leurs objectifs financiers, (ii) est conforme et totalement cohérente avec tous les documents constitutifs, les politiques d’investissement, les lignes directrices, les autorisations et les restrictions (y compris vis-à-vis de sa capacité) qui leur est applicable, (iii) a été dûment approuvée conformément à toutes les lois et procédures applicables, et (IV) est un instrument qui leur est approprié, adapté et convenable.

Les performances antérieures ne sont pas nécessairement indicatives de rendements futurs. Les taux de change de la devise étrangère peuvent avoir une incidence défavorable sur la valeur, le prix ou le rendement d’un titre ou outil connexe mentionné dans cette présentation. Les clients souhaitant effectuer des transactions doivent contacter leurs représentants locaux. Des informations supplémentaires seront disponibles sur demande.

Il ne peut y avoir aucune assurance ou garantie que les rendements indiqués dans ce document seront atteints.

Dans le cadre de certaines informations sur les rendements, certaines hypothèses matérielles ont été utilisées. Ces hypothèses et paramètres ne sont pas les seuls qui auraient pu raisonnablement être choisis et, par conséquent, aucune garantie n’est donnée ni ne peut être donnée quant à l’exactitude, l’exhaustivité ou le caractère raisonnable de tout rendement attendu. Aucune représentation ou garantie n’est donnée qu’une performance indicative ou un rendement indiqué sera atteint dans le futur. En outre, PB ne fait aucune déclaration ni ne donne aucune garantie, expresse ou implicite, quant à l’exactitude, l’exhaustivité ou l’adéquation à des fins particulière de la méthode de calcul utilisée. En aucun cas PB n’assumera de responsabilité pour a) toute perte, dommage ou autre préjudice causé par ou lié à, en tout ou en partie, une erreur quelconque (par négligence ou autrement) de PB liée à la compilation, l’analyse, l’interprétation, la communication, la publication de l’émission de cette méthodologie, ou b) tout dommage direct, indirect, spécial, consécutif, accessoire ou compensatoire, quel qu’il soit (y compris, sans limitation, le manque à gagner) dans les deux cas, résultant de la confiance ou résultant de ou liée à l’utilisation (y compris l’impossibilité d’utiliser) de cette méthode de calcul.