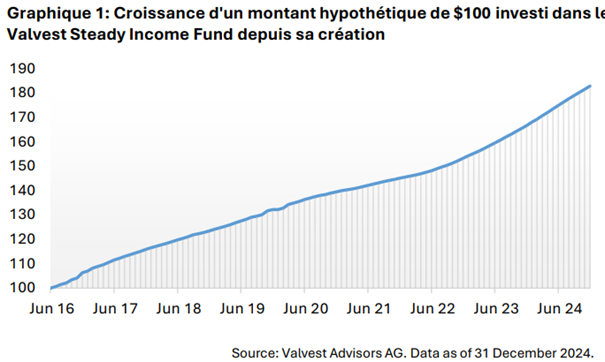

La stratégie Valvest offre des rendements réguliers et stables à travers différents cycles de marché et environnements de politique monétaire.

2024: Une nouvelle année de rendements stables et constants

L’an dernier, nous avons continué à bénéficier d’un flux de transactions important, grâce à nos relations de longue date sur le marché, nous permettant de rester très sélectifs. Parmi les prêts conclus avec succès cette année, citons le prêt pour l’acquisition d’une propriété située en face de l’emblématique » The Cube » d’Apple sur la Cinquième Avenue – largement considéré comme le premier site de vente au détail au monde; un autre pour l’acquisition d’un portefeuille de 11 restaurants Popeye’s en Floride et en Géorgie; et deux prêts soutenant l’acquisition de terrains et développement de propriétés résidentielles multifamiliales à Manhattan et dans le Bronx, à New York.

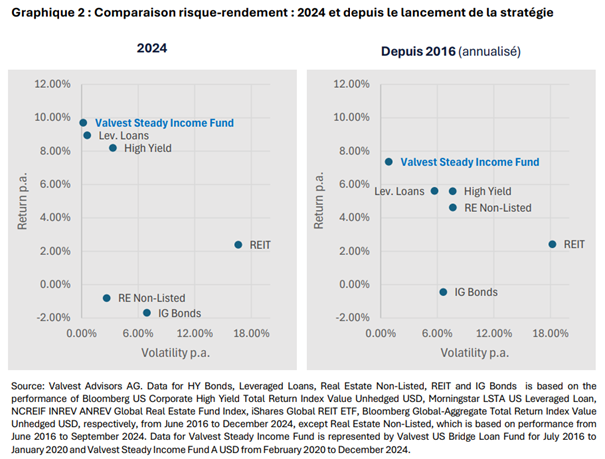

Nous continuons à nous concentrer sur le marché intermédiaire, en ciblant les prêts d’un montant compris entre 20 et 50 millions de dollars. Ce segment offre un profil risque-rendement attrayant, équilibrant l’extensibilité et la capacité à déployer efficacement le capital. Les prêts du marché intermédiaire ont tendance à présenter des prix moins compétitifs que les transactions institutionnelles plus importantes, tout en étant soutenus par des actifs et des emprunteurs de grande qualité. Dans le domaine des investissements à revenu fixe, notre stratégie se positionne systématiquement dans le coin supérieur gauche du spectre risque-rendement* sur des horizons de un, trois et huit ans (depuis la création).

Le secteur des titres à revenu fixe est principalement composé d’obligations d’État et d’obligations de sociétés, dont les rendements sont influencés par les niveaux et évolution des taux de référence et des spreads de crédit. Il peut être difficile de naviguer sur ces marchés en raison de la complexité des interdépendances économiques mondiales. En 2024, la Réserve fédérale américaine a mis en œuvre la baisse de taux d’intérêt attendue de longue date. Cependant, les attentes d’un assouplissement supplémentaire ont considérablement fluctué. Alors que le début de l’année a vu l’anticipation généralisée de plusieurs baisses de taux en 2025, les pressions inflationnistes persistantes et l’orientation prudente de la politique de la Fed ont tempéré ces attentes, entraînant des rendements à la hausse.

Dans le même temps, l’abondance de liquidités et l’optimisme à l’égard de l’économie américaine ont comprimé les spreads de crédit à des niveaux historiques, limitant le potentiel de hausse et augmentant le risque d’une volatilité accrue des taux de référence et des spreads.

Par conséquent, les obligations d’entreprises offrent un potentiel de hausse limité, tandis que les risques de baisse restent importants. Notre portefeuille d’hypothèques commerciales reste solide dans cet environnement. Les prêts sont structurés avec des taux variables liés au SOFR, ce qui atténue efficacement le risque de duration. De plus, les planchers de taux d’intérêt protègent les rendements contre les baisses importantes des taux de référence. Contrairement à la volatilité des spreads obligataires, les spreads de notre portefeuille restent stables pendant toute la durée du prêt, qui est généralement de l’ordre de 2 à 3 ans.

Investir dans la dette immobilière présente plusieurs avantages par rapport à la propriété immobilière directe ou aux investissements dans les Real Estate Investment Trusts (REIT), en particulier dans le contexte actuel du marché. Contrairement à l’immobilier direct, les investisseurs bénéficient d’un rang de priorité supérieur parmi les créanciers, ce qui réduit leur exposition à la volatilité du marché tout en assurant des flux de trésorerie plus prévisibles. Par rapport aux REIT, qui sont souvent soumis aux fluctuations des marchés boursiers, les hypothèques commerciales proposent une alternative stable, axée sur le revenu, avec une corrélation plus faible avec les marchés financiers plus larges.

Positionnement solide: Les hypothèques commerciales comme allocation de portefeuille stratégique et résiliente

Nous pensons que les facteurs qui soutiennent l’attrait de la catégorie d’actifs des hypothèques commerciales persisteront, renforçant sa valeur en tant qu’allocation de base dans tout portefeuille. Grâce à leur capacité à générer des revenus prévisibles et stables, les hypothèques commerciales continuent de constituer un argument d’investissement convaincant pour les investisseurs.

Comme nous l’avons souligné dans nos précédents articles, le repli continu des banques dans le secteur des prêts à l’immobilier commercial a créé une opportunité d’investissement intéressante. Historiquement, les banques ont été les principaux fournisseurs de capitaux dans le secteur de l’immobilier commercial. Cependant, à la suite de la grande crise financière, des exigences réglementaires accrues ont conduit les banques à durcir considérablement les normes de prêt, limitant ainsi l’offre de capitaux.

Ce changement intervient dans un contexte de volume important de dette immobilière arrivant à échéance, ce qui accroît encore le potentiel d’opportunités d’investissement attrayantes. Cette dynamique favorable de l’offre et de la demande permet ainsi aux prêteurs de négocier des conditions plus avantageuses.

Nous sommes spécialisés dans un segment de niche du marché des hypothèques commerciales : les prêts relais. Ces prêts à court terme sont destinés à soutenir les investisseurs immobiliers qui saisissent des opportunités limitées dans le temps. De telles opportunités peuvent émerger à tout moment du cycle du marché et sont souvent déclenchées par des événements idiosyncrasiques, propres au secteur de l’immobilier.

Nos investissements se concentrent sur la dette de premier rang, sécurisée par des actifs de haute qualité dans des emplacements de choix, tels que New York, Miami, Los Angeles ou Houston. Nous adoptons une approche d’investissement «bottom-up», en nous appuyant sur les fondamentaux de chaque opportunité plutôt que sur des vues générales concernant les types de propriétés ou les zones géographiques. Cette stratégie est particulièrement adaptée à la nature de courte durée des prêts-relais, ce qui nous permet de performer dans n’importe quel environnement de marché.

Il convient de noter que les performances passées positives et les scénarios des marchés financiers ne constituent pas une garantie de performances positives actuelles ou futures. Les données de performance ne comprennent pas les commissions ou les frais de souscription et de rachat d’actions. Les investisseurs doivent être conscients que les prix des fonds communs de placement peuvent augmenter ou diminuer et que les performances passées ne sont pas nécessairement prédictives des performances futures. Les actifs libellés en devises étrangères sont soumis aux fluctuations des taux de change. La performance du profit d’investissement dépend du fait que le prix de rachat est supérieur ou inférieur au prix d’émission payé par l’investisseur. Le fonds est un fonds d’investissement au sens de la loi du Liechtenstein sur les gestionnaires de fonds d’investissement alternatifs (AIFMA). Ce fonds n’est autorisé à la distribution publique qu’au Liechtenstein. Dans d’autres pays, le fonds n’est pas autorisé à la distribution publique ou ne l’est que partiellement. Dans d’autres pays, le fonds n’est pas autorisé à la distribution publique ou ne l’est que partiellement et ne peut donc pas être commercialisé ou offert à la distribution publique. La réglementation du pays concerné s’applique. Les réglementations du pays concerné sont applicables. Le prospectus et les statuts actuels ainsi que les rapports annuels respectifs peuvent être obtenus gratuitement auprès du gestionnaire (Ahead Wealth Solutions AG, Austrasse15, 9490 Vaduz) ou du dépositaire (Bank Frick & Co AG, Landstrasse14, 9496 Balzers). Toutes les données fournies ont été soigneusement sélectionnées, proviennent de sources fiables et peuvent être modifiées sans préavis. Ahead Wealth Solutions AG n’assume aucune aucune responsabilité (ni explicite ni implicite) quant à l’actualité des données. Ahead n’est pas responsable du contenu des sites web de tiers ni des éléments qui s’y trouvent. Ce document ne peut être reproduit en tout ou en partie sans l’autorisation écrite préalable de Ahead Wealth Solutions AG. Pour de plus amples informations, veuillez consulter le site www.ahead.li.