La séance d’hier aura été une séance qui n’aura servi strictement à rien – à rien si l’on se base sur le fait que les indices n’ont pratiquement pas bougé, ce qui nous change la vie par rapport à ce que l’on a vécu lors des 100 premiers jours de Donald Trump. On dirait très franchement que les intervenants sont «presque contents » qu’il ne se passe rien tellement ils en ont marre de l’incertitude pesante de ces derniers mois. Alors là, nous sommes comme le gars qui tombe d’un immeuble de 150 étages et qu’à chaque fois qu’il passe devant un nouvel étage, il se dit : jusque-là, ça va. Pour faire simple, tant que Trump ne fout pas le bordel avec un nouveau truc, on peut gérer ce que l’on sait…

L’Audio du 29 avril 2025

Télécharger le podcast

On s’autorise à penser

On peut gérer ce que l’on sait même si l’on ne sait pas grand-chose tant les promesses des discussions avec la Chine sont complètement floues. Ces derniers jours Trump nous a dit qu’il avait causé avec Xi Jinping, mais à en croire les sources officielles chinoises, les déclarations de Trump seraient du pipeau. Après, on connait tous le niveau de confiance que l’on peut avoir quand un politicien te dis « je ne suis au courant de rien » (demandez à Bayrou), mais quand un politicien chinois te dis « je ne suis au courant de rien », c’est encore pire. Toujours est-il que même si l’on sait « qu’officiellement rien n’a été discuté », on sait tous très bien que ça ne veut strictement pas dire que « rien n’a été discuté ».

Comme disait mon maître penser – Coluche : « On s’autorise à penser dans les milieux autorisés, qu’un accord secret POURRAIT être conclu ». Et il ajoutait : « Alors déjà, les milieux autorisés, vous et moi, on n’y est pas. Ensuite, il y a l’accord secret qui veut bien dire ce que ça veut dire, c’est qu’on n’en saura jamais rien… Et ensuite il y a le conditionnel… POURRAIT : c’est même pas sûr !!! Même si le sketch doit avoir bientôt 50 ans, il n’a pas pris une ride : On ne sait pas ce qui se passe réellement et si ça se trouve, l’accord sur les droits de douane entre la Chine et les USA a déjà été signé et qu’ils attendent le bon moment pour l’annoncer. C’est peut-être d’ailleurs pour ça que plus personne n’ose vendre le marché. Bon. En même temps, on n’ose pas l’acheter non plus parce qu’on a aucune idée de ce qu’on va se prendre dans la gueule ces 4 prochains jours. Et puis : BONNE SURPRISE, ça commence aujourd’hui…

L’immobilisme qui fait du bien

Là, je reprends l’exemple de mon gars qui tombe depuis le 150ème étage. Et si j’insiste là-dessus, c’est aussi parce qu’il y a tellement de similarités que c’est presque trop beau pour en parler. Oui, parce que quand vous tombez d’un immeuble, c’est pas la chute qui fait mal. C’est l’atterrissage ! Tant que vous tombez, vous ne vous faites pas mal. Vous pourriez même « faire des trucs », comme lire un bouquin. Bon, pas Guerre et Paix, ça me paraît un peu long, mais vous pourriez entamer le premier chapitre. C’est finalement le fait de passer de 230 kilomètres à l’heure à la position stationnaire qui fait le plus mal. Et puis un peu le béton aussi. Mais c’est surtout de frapper le béton À 230 qui fait le plus mal..

Bon, ben là on est toujours en chute libre. On se dit que sur un coup de bol, il se pourrait que les pompiers aient installé un énorme coussin pour amortir la chute – comme dans les films – et que ça va bien se passer. Nous en sommes exactement là. Les bourses mondiales sont remontées depuis que Trump – après avoir semé la panique – a tenté de calmer le jeu.

– Il a arrêté de s’en prendre à Powell

– Il s’est montré magnanime avec la Chine et a montré des intentions moins belliqueuses et plus « diplomatiques »

– Depuis hier, il se montre arrangeant pour les droits sur les bagnoles

– Et on sait que le moratoire en place pour 90 jours (un peu moins aujourd’hui, puisque si mes calculs sont justes, il ne reste que 70 jours), ce moratoire n’a pour but que de faire venir les pays à la table des négociations et de régler le problème avec un happy end hollywoodien trois jours avant l’échéance…

Les marchés sont remontés et tout devrait donc bien se passer. Sauf que là, nous avons la semaine de la mort devant nous et personne n’a le courage de prendre le moindre pari à l’aube d’une avalanche de chiffres économiques et trimestriels. À partir de là, on peut comprendre que le Dow Jones n’ait pas fait grand-chose hier – 0.28% de hausse. Le S&P500 ne montrait pas plus de motivation avec une progression de 0.06% et c’était pire sur le Nasdaq qui lui reculait de 0.10%. En Europe c’était pas mieux, la France avançait de 0.5%, le DAX était poussivement en hausse de 0.13% et notre bon vieux SMI se démarquait du reste du monde avec une hausse de 0.72% – comme disait un « expert » hier soir : « nous sommes dans un climat d’optimisme prudent, malgré l’incertitude entourant la politique commerciale américaine et ses conséquences sur l’économie mondiale ».

Oui, je sais, ça ne veut pas dire grand-chose, mais « optimisme prudent », c’est toujours mieux que « panique-pessimiste ». Bref, si l’on prend un poil de recul sur ce qui s’est passé hier – c’est-à-dire entre presque rien et pas grand-chose, on avait le sentiment que le marché était en train de se reconstruire un semblant de stabilité et de sérénité, en tentant d’oublier que la volatilité pouvait aussi monter à 85% en moins de temps qu’il ne faut pour dire : « Lehman Brothers a fait faillite ».

Cependant, pas d’emballement

Même si hier les indices étaient dans la zone vert clair avec un niveau d’emmerdement proche du maximum – mais qu’on n’avait même pas peur, je crois qu’il ne faut pas trop s’emballer et qu’il faut savoir raison garder. On va essayer de faire le point avant que l’avalanche constituée de la confiance du consommateur, des JOLTS, du PIB, du PCE, des chiffres de l’emploi, le tout recouvert des publications trimestrielles d’une partie des Magnificent Seven, nous tombe sur la figure. Là tout de suite, on va essayer de jouer au Jenga sans trembler et sans retirer le petit morceau de bois qu’il ne fallait pas.

Aujourd’hui, nous en sommes là : les discussions traînent et la facture économique approche – on sent que certains américains commencent à serrer les fesses et avoir très peur d’aller faire les courses. Et pour le moment, des voix comme celle de Scott Bessent murmurent à l’oreille de Trump pour qu’il reste calme. Le problème c’est que ça pourrait ne pas durer. Trump est patient comme un labrador qui a faim et il ne suffirait pas de grand-chose pour remettre un coup de pression sur Wall Street.

En attendant, la volatilité continue de danser la macarena, même si ça va mieux depuis quelques jours, l’obligataire va dans tous les sens et si t’avais du dollar, tu commences à regretter de ne pas avoir acheté ton or en franc suisses. Scott Bessent (encore lui) a beau fanfaronner partout pour raconter que le Nasdaq est « en hausse » sur le mois d’avril, en réalité, depuis les annonces de tarifs douaniers du 2 avril, le Nasdaq est en baisse de 1,2% et reste à près de 14% de ses sommets de décembre.

Bref, tout va bien… sauf les chiffres qui sont souvent sujet à interprétation. Tenez, prenez la dernière promesse de Trump qui date de moins de 48 heures :

« On va supprimer les impôts pour ceux qui gagnent moins de 200’000 dollars ».

Oui, Donald, c’est bien, sauf que les recettes fiscales prévues pour la catégorie précitée (celle qui gagne moins de 200’000 dollars) sont de 2’600 milliards, alors que les fameux tarifs magiques n’ont ramené « que » 16 milliards en avril. Va quand même falloir faire mieux pour compenser les recettes fiscales, parce que là, même au microscope en grossissant les tarifs 10 fois, ça va pas le faire. Et pendant ce temps-là :

– Le déficit public va continuer d’exploser,

– Les Treasuries chutent,

– Et le dollar s’effondre de 7% depuis janvier.

En clair : dans le doute, les investisseurs fuient l’Amérique comme une pizzeria infestée de cafards. Même si certains ont le sentiment qu’il y a une stratégie derrière les actes de Trump, dans le doute tout le monde sort, quitte à revenir plus tard. Reste à voir ce que va donner le prochain épisode. Prochain épisode qui est en train de se dérouler cette semaine – avec l’avalanche de chiffres. Avalanche de chiffres qui pourrait peut-être nous dépeindre un scénario imprévu qui permettrait à la FED de nous faire un « cliffhanger » de folie lors de sa réunion de la semaine prochaine… Rien qu’à l’idée que Powell puisse rester « hawkish » et refuser de baisser les taux, on commence à trembler… Imaginez, Trump pourrait ressortir le dossier du licenciement de Powell et le faire remonter aux Ressources Humaines.

Tout va bien sur le S&P500 mais…

Ce matin, quand je regarde ce qui se passe sur les indices, je me dis que tout va bien et qu’on a retrouvé un semblant de sérénité. Et je suis certain que vous aussi, vous pensez la même chose. Pourtant, si l’on plonge un peu plus loin dans le « mindset » de l’Amérique profonde, on commence à se demander combien de temps on va pouvoir tenir avec cette ambiance de merde en attendant de redevenir Great Again. Trump est revenu pour sauver l’économie mais résultat : au bout de 100 jours, tout le monde flippe.

Les consommateurs voient l’économie commeune falaise au bord de laquelle on va faire un grand pas en avant, les tarifs douaniers ont ravagé la confiance : le moral est KO technique. Et même si l’on espère encore un miracle ce soir lors de la publication de la confiance du consommateur, ça paraît compliqué de dire que tout va bien ! 53% des Américains disent que leurs finances empirent — c’est du jamais vu depuis la pandémie. Tout le monde se serre la ceinture et les projets de maison, de nouvelle voiture ou de vacances sont en train de passer à l’as. Plus de visibilité, des craintes de voir les magasins vides comme en 2020, l’Américain moyen serre les boulons. Fin de la récréation. Pour l’instant. Même le marché immobilier est en train de tousser, avec des crédits qui peinent à être remboursés.

Et pire, pendant que les familles coupent dans les dépenses, les entreprises commencent à flipper aussi : American Airlines, Chipotle, Domino’s… tous annulent leurs prévisions parce qu’ils n’y voient plus rien, la visibilité est nulle et l’incertitude est maximale. C’est comme quand t’es aux commandes d’un avion qui vole dans la région de l’Everest en plein brouillard, mais que l’indicateur d’altitude te lâches et que tu ne sais pas si tu es EN-DESSUS de 8’848 mètres ou si t’es EN-DESSOUS… La consommation ralentit, les rayons se vident et les plans d’embauche sont mis au congélateur. Même chez les Républicains, l’ambiance devient moins euphorique. Oui, ils soutiennent encore Trump, mais ils commencent aussi à sentir que ça va piquer. L’Amérique glisse doucement vers une récession psychologique. Sur le papier, tout va encore à peu près bien : croissance, emploi… tout ça. En tous les cas, les chiffres de la semaine devraient nous le confirmer. Si tout va bien… N’oublions jamais que l’on dit toujours que la croissance américaine est tirée par le consommateur. Si le consommateur nous lâche, c’est l’effondrement.

Les sondages font peur (même s’ils sont fait pour ça)

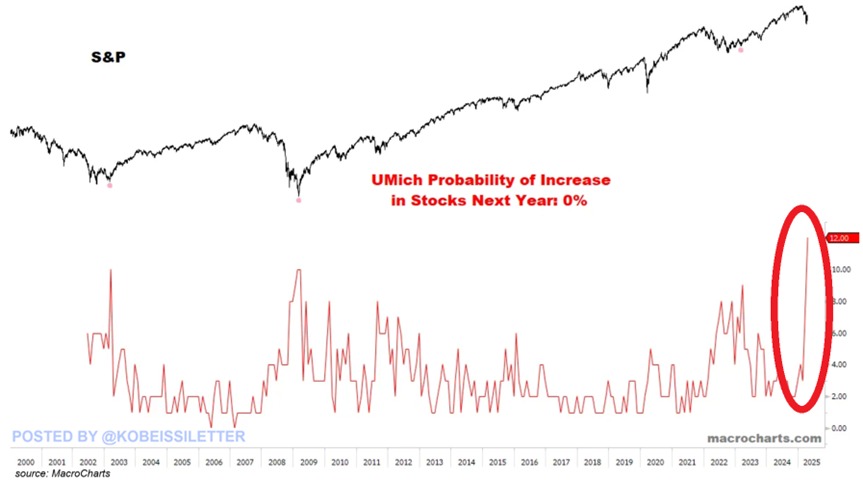

D’ailleurs, on notera que même si les marchés tiennent et sont au plus haut depuis 10 jours, le pessimisme des consommateurs américains au sujet de la Bourse atteint un record… Selon un sondage de l’Université du Michigan, 12% des Américains estiment qu’il n’y a AUCUNE chance que la Bourse monte dans les 12 prochains mois. Un chiffre qui a triplé en deux mois et qui dépasse même les niveaux vus pendant les pires moments de 2009, 2020 et 2022. À côté de ça, 44,5% des consommateurs interrogés pensent que les actions vont carrément baisser d’ici un an.

Bref, l’ambiance est à la fête… Et c’est là que c’est drôle – C’est là qu’on se rend compte que parfois, on aime bien jouer à se faire peur. Là tout de suite, je viens de vous dépeindre un tableau absolument merdique de l’état psychologique de l’Américain moyen – et je vous achève avec un sondage bien pourri. Et c’est d’ailleurs peut-être la seule bonne nouvelle de la journée. Oui, parce qu’avant de tirer des conclusions apocalyptiques, faut quand même garder deux-trois trucs en tête :

• Ce « sondage national » repose sur le nombre faramineux 500 à 600 ménages.

• 500-600 foyers, sur 350 millions d’habitants aux États-Unis…

Autant dire qu’en termes de représentativité et de diversité, on a vu plus solide.

• Et en plus, la majorité des sondés vient de la région du Michigan.

Donc oui, c’est un aperçu.

Oui, ça donne un climat.

Mais prétendre que c’est « l’opinion américaine » dans son ensemble, c’est un peu tiré par les cheveux. Et pas que par les cheveux d’ailleurs. « C’est un peu comme demander à des pingouins leur avis sur la climatisation à Dubaï. » C’est un signal psychologique, intéressant pour le climat général, mais certainement pas une étude exhaustive sur laquelle il faut parier sa maison. Par contre, je trouve que c’est un magnifique signal contrariant.. Eh oui, je cherche à rester optimiste. Tout ça pour vous dire qu’hier le marché n’a rien foutu mais qu’il n’en pense pas moins et que ceux qui tiennent son destin en main se nomment : confiance du consommateur, JOLTS, PIB, PCE, chiffres de l’emploi, Apple, Microsoft, Amazon et Meta.

Et maintenant ???

Ce matin le Japon est fermé, la Chine ne fait rien – ils sont probablement au téléphone avec Trump et Hong Kong avance de 0.5%. Le pétrole est à 61.57$, l’or a 3’321$ et le Bitcoin à 94’400$. Du côté des news, on notera qu’HSBC La plus grande banque européenne a publié des résultats meilleurs que prévu, tout ça grâce à la bonne santé de son activité de gestion de fortune et la solidité de sa banque d’affaires. HSBC a aussi annoncé un rachat d’actions pouvant aller jusqu’à 3 milliards de dollars. Du côté de chez Trump, on revient encore un fois sur ce qui avait été dit sur les voitures : Après avoir annoncé un 25% de taxes sur les voitures étrangères, le Président nous a refait un « backpedaling » dont il a le secret.

Point un : Pas de double peine : les constructeurs ne paieront pas les tarifs auto + les tarifs acier/aluminium.

Point 2 : Les constructeurs pourront même se faire rembourser une partie des taxes déjà payées.

Point 3 : Trump veut donner du temps aux usines pour rapatrier les chaînes de production aux USA.

Ford et GM sont contents en façade, mais reconstruire des usines prendra des années.Morgan Stanley estime que la taxe aurait fait exploser le prix moyen d’une voiture de 6’000$ (+10 à 12%). Trump recule donc un peu, pour éviter de plomber les prix et d’étrangler l’industrie avant sa visite triomphale à Detroit. En résumé : Trump lâche un peu de lest, mais la galère logistique reste bien réelle.

Nvidia sous pression

Depuis deux semaines, Nvidia est sous pression. Sous pression depuis l’interdiction de vendre ses H20 en Chine. Huawei en a profité pour dégainer son Ascend 910D, un chip AI maison. Sur le papier, ça avance vite… mais en réalité, c’est moins puissant, plus énergivore. Huawei tiendra sans doute la route en Chine, mais à l’international, c’est mort : trop cher, trop politique. Le vrai risque pour Nvidia, c’est si la Chine impose aux boîtes locales d’abandonner certains de leurs produits. Techniquement, Nvidia reste largement devant, mais la bataille économique commence. Pour l’instant, les marchés stressent plus que de raison et selon les experts, Nvidia est touché, pas coulé.

Du côté des chiffres du jour, nous aurons donc un paquet de choses à digérer, il y aura le climat de consommation en Allemagne, puis ensuite, le consumer confidence aux USA, ainsi que les JOLTS. Le Consumer Confidence est attendu à 87.7 et les JOLTS à 7,49 millions d’offres d’emploi. Du côté des sociétés, il y aura SOFI, UPS, Coca, Pfizer, Spotify, Altria, Visa, Starbucks, Snap, Novartis, Deutsche Bank, Porsche et Logitech…

Pour le moment les futures sont en hausse de 0.12% et on attend de voir si on s’arrête avant de toucher le béton ou pas. Si jamais ça n’est pas encore fait, vous pouvez vous abonner à la Newsletter Investir.ch, c’est gratuit et c’est en haut à droite du site – comme ça vous recevrez gratuitement cette chronique dès que j’aurais fini de l’écrire et ça ne vous coûtera pas un centime ! Alors abonnez-vous, passez une belle journée et on se voit demain pour voir si le Consommateur américain est en train de craquer ou pas !!!

À demain !

Thomas Veillet

Investir.ch

« If I’m not back in five minutes, just wait longer. » — Ace Ventura