Claude François aurait dit : « ça s’en va et ça revient ». En effet, avant-hier on est monté et puis hier on est revenu. Et à force et de venir et de repartir, je dois vous avouer que l’on ne sait plus trop quoi penser. Ou plutôt si. De mon côté, je crois que la meilleure chose que l’on puisse faire, serait de fermer les bourses le temps que l’autre se mette d’accord sur ce qu’il veut faire avec ses tarifs. Et un fois que le Président du monde aura vraiment décidé qui paiera quoi, on pourra rouvrir les bourses mondiales et recommencer à vivre une vie normale. Non, parce que pour le moment, c’est l’incertitude qui est en train de prendre le pouvoir et c’est pénible.

L’Audio du 11 avril 2025

Télécharger le podcast

Incertitude et stupidité

En attendant qu’ils se décident à fermer les places de bourses pour une durée indéterminée pour que les grands de ce monde puissent faire joujou avec les économies mondiales, nous passons nos journées à faire du « en haut, en bas, en bas, en haut » sur fond d’une vielle musique des années 70. Et je vous avoue que ça commence à devenir extrêmement pénible, pour ne pas dire super-chiant. J’avoue que là tout de suite, j’ai un peu perdu le rythme. Si l’on récapitule ; on s’est violemment cassé la gueule lundi parce qu’il n’y pas eu de négociations durant le week-end et que Trump a déclaré qu’il n’y aurait pas de moratoire. Mardi on a explosé de près de 10% parce que Trump a déclaré qu’il Y AURAIT un moratoire de 90 jours et hier on s’est re-cassé la gueule parce qu’il y a trop d’incertitude et qu’en plus « la guerre commerciale entre la Chine et les États-Unis », commence à inquiéter les intervenants.

Je suis très heureux de voir que la guerre commerciale Chine-USA inquiète les intervenants, mais moi je me demande de plus en plus à quoi ça sert de « traiter », puisqu’on change d’avis comme de chemise toutes les 24 heures et qu’en plus on n’est jamais à l’abri de rien compte tenu du fait que Trump à la stabilité mentale d’un labrador hyper-actif qui cherche un biscuit qui a roulé sous la table du salon. À l’heure actuelle, prendre la décision d’acheter un titre le lundi pour le revendre le vendredi en espérant s’en sortir et faire du pognon, équivaut à jouer à la roulette russe avec 5 balles dans le barillet. En gros, vous avez une chance sur six de vous en sortir. On ne va pas se mentir, ces périodes de volatilité extrême n’apportent rien de bon à la réflexion, sachant qu’il ne sert à rien de réfléchir, puisque le mec qui nous tiens en joue depuis un peu plus de deux mois est totalement instable mentalement. Les tarifs sur la Chine sont de 145% et on a l’impression que ça monte de 20% tous les jours en fonction de l’humeur de Trump et il n’y a absolument rien qui nous garantisse qu’il va conserver son moratoire pour 90 jours, surtout que le week-end commence ce soir, qu’il va aller au golf et qu’il va sûrement ressortir une connerie dans Air Force One en revenant de Floride dimanche soir.

Sans filtre

Mais revenons aux faits. Je reste convaincu qu’il faudrait tout fermer en attendant que les guignols qui dirigent le monde se soient mis d’accord, mais en attendant, c’est ouvert – hélas – alors reprenons les choses dans l’ordre. Après l’explosion de mercredi soir, hier matin les Européens n’ont pas eu d’autre choix que de courir derrière pour rattraper le retard. Vous pouvez relire la totalité des résumés boursiers et chercher des justifications pour expliquer le rebond de l’Europe durant la séance de jeudi. La seule et unique raison ; c’est la hausse stratosphérique de mercredi. On peut donc considérer que – pour le moment – et tant que le Muppet Show continue à Washington, l’Europe se positionne en suceur de roue et va se contenter de faire « comme les Ricains », mais pour cause de décalage horaire, par moment on a l’impression que le Vieux Continent joue avec une demi-journée de retard.

Si vous avez regardé un peu les chaînes d’infos européenne hier, il ne s’est RIEN PASSÉ d’autre que la volte-face du Président Trump sur les droits de douane. Nous avons virtuellement passé la journée en « édition spéciale » pour savoir POURQUOI Trump avait tourné la veste et s’il a vraiment manipulé les marchés à son avantage. À la fin on n’a pas vraiment eu la réponse, mais la plupart des indices européens ont terminé en forte hause et bon nombre de politiciens ont pensé que c’était grâce à eux personnellement tout seul que Trump avait vacillé, pare ce qu’il avait eu PEUR de l’Europe.

Sans filtre non plus

Ensuite les Américains sont arrivés au bureau et il y a eu quelques prises de bénéfice après la victoire de totale de la veille. Et dès que les Européens eurent clôturé leurs bourses locales, le sell-off a repris à New York et en fin de séance le S&P500 avait reperdu 3.5% et le Nasdaq, 4.5%. Pourtant, il ne s’est rien vraiment passé durant la séance. Enfin, quand je dis : « rien passé », je veux dire que Trump n’en a pas rajouté une couche. Les médias s’en sont chargés, puisque tout le monde s’est mis à parler délit d’initié et du pourquoi du comment il a fait son « rétropédalage », histoire de conserver un peu de passion et de rationalité. Mais encore une fois, la séance aura été violente et volatile. Je me rappelle d’une époque pas si lointaine où l’on comptait fièrement le nombre de jour où le marchés n’avait plus « bougé » de plus de 2% dans un sens ou dans l’autre et qu’il accumulait les séances de hausse paisibles avec pour seul argument le fait que : « Bon, ben de toutes façons, la FED va baisser les taux !!! ».

Cette période bénie me paraît soudainement bien lointaine. Toujours est-il qu’encore une fois, alors que l’Europe finissait en hausse, les Ricains finissaient en forte baisse, comme s’ils mettaient un point d’honneur à ne pas faire comme nous ! Mais bon, restons calmes et posés, il faut tout de même admettre qu’après une séance de hausse de près de 10%, il est souvent très normal de voir un PULL BACK – des prises de bénéfices, en français dans le texte. C’est d’ailleurs ce qu’a expliqué Monsieur Peter Navarro, le Conseiller au Commerce de la Maison Blanche. Le gars a déclaré hier que la baisse des marchés n’était pas très importante et qu’après une forte hausse, il y avait forcément des prises de bénéfices. Navarro, c’est le type que Musk a traité de crétin et quand on regarde le CV de ce type, il est viscéralement anti-Chinois, je suis certain qu’il ne mange même jamais de nems.

Les statistiques et l’inflation

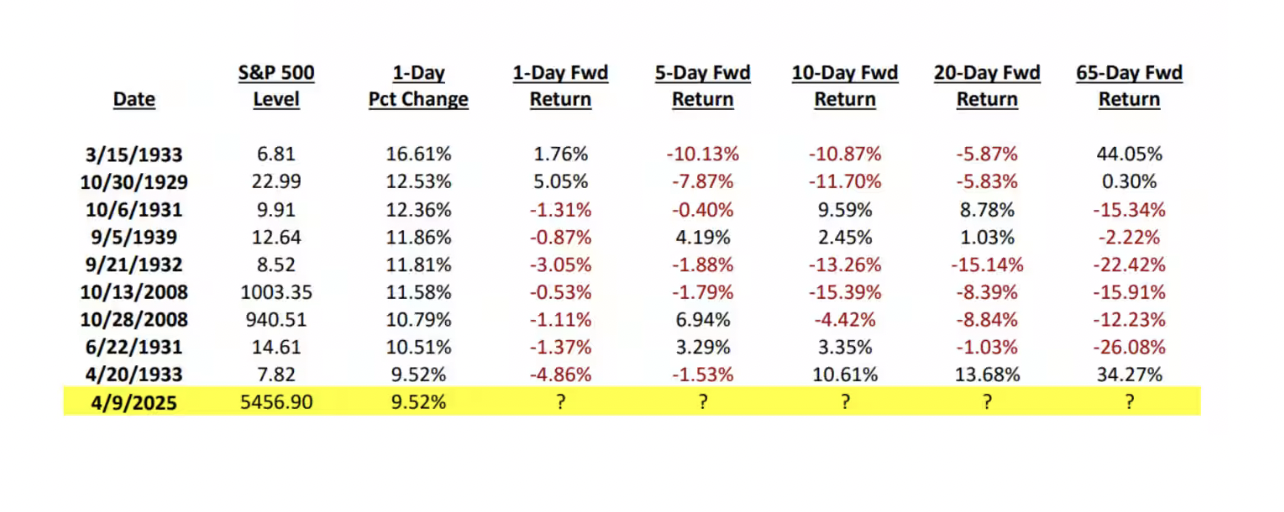

Et puis comme nous étions en « édition spéciale » toute la journée, il faudra aussi noter que l’on est allé chercher les statistiques du passé et on s’est rendu compte que l’explosion haussière de mercredi n’était que la dixième plus forte hausse de tous les temps. Que la plupart des journée stratosphériques datent des années 30 et que le record absolu est détenu par la journée du 15 mars 1933, le S&P500 était monté de 16.61% et aussi qu’on avait fait beaucoup mieux en octobre 2008. On a aussi pu constater que lorsque nous avons une journée « pétage de plomb » comme avant-hier, dans les 10 jours qui suivent, on a tout reperdu, ou presque. Et puis pour ceux qui se demandent pourquoi le marché avait explosé en 1933, c’est parce qu’ils venaient de passer ce que l’on a appelé l’Emerging Banking Act qui était censé restaurer la confiance dans le système bancaire. Il y a des choses qui ne changent pas dans le monde merveilleux de la finance mondiale. Ce jour-là, tout monte, même les titres pourris, les junk stocks de l’époque. Les gens rachètent à l’aveugle. C’est un peu la première fois depuis 1929 qu’on voit un retour de l’appétit pour le risque. Mais attention, c’était pas encore le bull market du siècle. Juste un énorme short squeeze couplé à un peu d’espoir.

Au milieu de ces prises de bénéfices et de ces comparaisons venues des années 30, il fallait tout de même noter que le CPI américain a été publié. Et comme prévu ; personne n’en n’avait rien à foutre. Pourtant, il a baissé de 0,1 % en mars, ce qui ramène le taux d’inflation sur 12 mois à 2,4 %, en baisse par rapport aux 2,8 % enregistrés en février. En excluant l’alimentation et l’énergie et tous ces trucs qui ne servent à rien, l’inflation dite de base a atteint un taux annuel de 2,8 %. Il s’agit du taux d’inflation de base le plus bas depuis mars 2021. Et ces chiffres étaient EN PLUS en-dessous des attentes des économistes. Mais pour être franc avec vous, la réaction générale a été :

« Ouais, bon, on s’en fout si l’inflation est plus faible que prévu parce qu’avec tous les trucs qui vont nous tomber dessus avec les tarifs de Trump, elle va FORCÉMENT remonter dans les mois qui viennent »

Ben oui. C’est assez normal puisque les gars qui font des prévisions sur l’inflation et les baisses ou les hausses de taux de la FED, ont été TELLEMENT juste ces dernières années qu’il ne faut SURTOUT PAS se poser de questions !!! Bref, l’inflation va mieux, mais c’est pour aller pire après. C’est une certitude acquise par ce marché qui n’a jamais tort et qui ne se trompe jamais.

On retourne dans le carrousel ?

Ce matin le Japon est en baisse de plus de 4% pour fêter la bonne performance américaine d’hier soir. Et pendant ce temps, la Chine et Hong Kong sont dans le rouge et semble se foutre totalement du fait que les droits de douane à destination des States augmentent de 20% par jour. Le pétrole est repassé sous les 60$, l’or est à 3’234$ et le Bitcoin vaut 80’000$.

Du côté des news du jour, on retiendra qu’il n’y a pas grand-chose à dire que nous n’ayons pas déjà abordé un peu plus tôt, sauf que ce matin, il y a un truc qui va tenter de détourner notre attention des délires psychotiques de la Maison Blanche, c’est la saison des résultats qui commence. Avant l’ouverture on aura droit aux chiffres de JP Morgan, Wells Fargo, Bank of New York, BlackRock et Morgan Stanley. Il y a un vieil adage boursier qui dit qu’il faut acheter quand il y a du sang dans la rue, alors je ne sais pas s’il y a du sang dans TOUTE la rue, mais disons que du côté des banques, quand on voit d’où elles viennent, ça doit quand même friser la petite hémorragie fémorale. Il devrait donc y avoir du sport sur le secteur AVANT l’ouverture. Et puis il sera également très intéressant d’écouter les conférences de presse post-publications, puisque Dimon a tout de même vendu un wagon d’actions de sa banque AVANT que ça baisse, mais surtout parce que les mots auront vraiment de l’importance dans le monde dans lequel nous vivons. D’ailleurs, petite anecdote passionnante qui résume bien l’ambiance actuelle et l’envie de prendre des risques :

Hier CarMax a publié des chiffres pas terrible et l’action a terminé en baisse de 17%. Jusque-là, rien que du très classique. Mais ce qui est le plus drôle, c’est que le CEO a refusé de communiquer leurs prévisions pour l’avenir parce qu’il estime que « les incertitudes macro-économiques » ne permettent pas d’anticiper ou de prévoir l’avenir du business.

Autant vous dire que si une boîte sur deux qui publiera lors de cette saison des trimestriels utilise ce genre de phrase. Et exprime l’absence de visibilité à cause de la macro et de la géopolitique, on va se faire massacrer. Niveau visibilité, c’est pas mieux du côté des banquiers centraux, puisqu’hier nous avons eu Michelle Bowman qui a déclaré que si l’économie américaine restait solide, les répercussions de la politique commerciale de Donald Trump demeuraient incertaines et pour en rajouter une couche, le président de la Fed de Chicago, Austan Goolsbee, a dit pour que la FED pourrait (éventuellement) recommencer à baisser les taux, mais seulement quand les incertitudes commerciales seront levées. Ce qui n’est visiblement pas prêt de se produire.

Les attentes du jour

Pour ce qui est des chiffres du jour et de la situation actuelle, nous attendrons les publications des banques, le CPI en Allemagne, le CPI en Espagne, le climat de consommation en Suisse selon le SECO et puis il y aura aussi Lagarde qui va parler. Aux USA, ça sera le PPI qui sortira probablement de la même veine que le CPI avec le même intérêt dédaigneux de la part des investisseurs et puis il y aura également le University of Michigan Consumer Confidence. Encore un sondage bidon qui ne sert à rien, mais que le marché pourrait bien mettre en avant histoire de meubler la journée en attendant la prochaine déclaration débile du Président Trump.

À l’heure actuelle, les futures américains sont en train de danser la samba et oscillent entre -0,6% et +0.2%. Une chose est certaine, nous sommes dans un bain de volatilité et personne ne sait ni trop quoi faire ni où aller. Une chose est certaine, pour l’instant le maître des clés est à Washington et la moindre publication de sa part sur les réseaux sociaux a le pouvoir ne nous faire faire un triple lutz version classe mondiale. En attendant, on va aller faire brûler un cierge en espérant que les chiffres de JP Morgan fassent diversion.

Excellent week-end à tous, profitez bien, respirez méditez et désabonnez-vous des comptes de Trump !

À lundi.

Thomas Veillet

Investir.ch

. “My therapist told me the way to achieve true inner peace is to finish what I start. So far, I’ve finished two bags of M&Ms and a chocolate cake. I feel better already.” — Dave Barry