Les entreprises semblaient prendre conscience des risques de la politique tarifaire du président Trump. Cependant, l'ampleur et la gravité des droits de douane ont dépassé la plupart des prévisions. Les États-Unis auront désormais un taux de droits de douane effectif de 22,4%, soit bien plus que le niveau de Smoot-Hawley dans les années 1930 et ce depuis la première décennie du XXe siècle.

Points à retenir

- Les spreads US HY se sont élargis, mais ils n’anticipent pas encore un ralentissement économique

- Privilégier la dette souveraine, incluant la dette périphérique, au crédit IG et HY

- Privilégier le crédit européen aux États-Unis

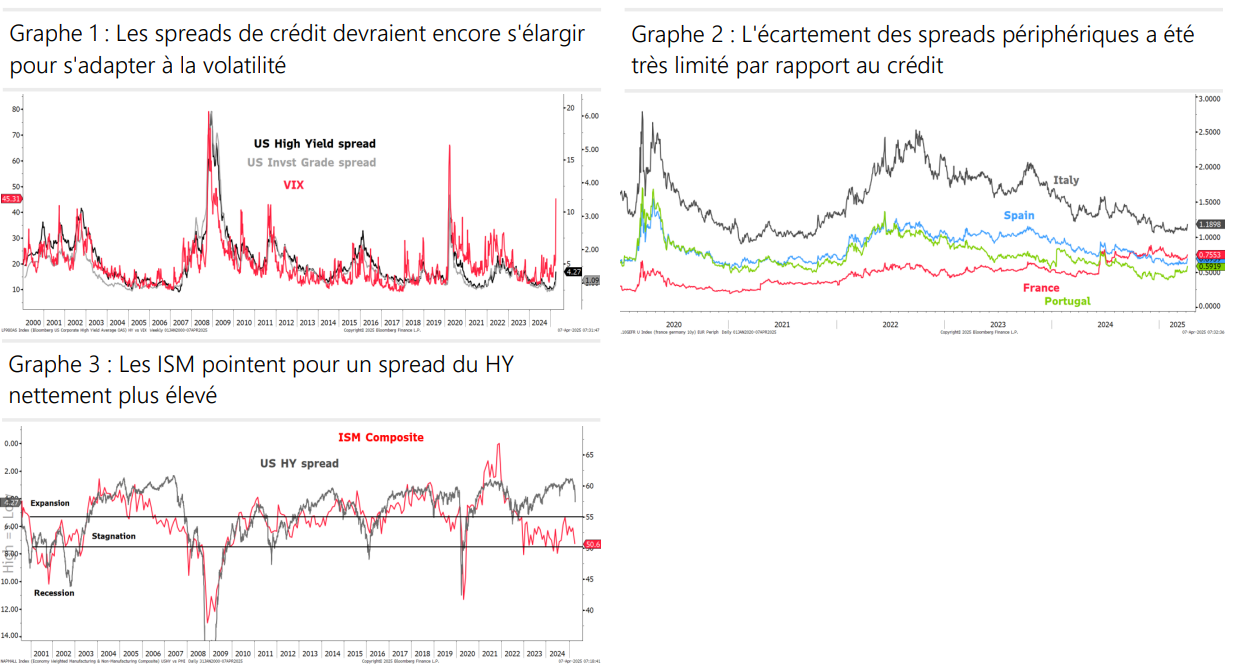

Les marchés du crédit IG ont entamé l’année 2025 sous l’effet de vents contraires techniques. Malgré une offre massive, la demande a excédé l’offre. Les rendements tout compris étaient relativement élevés et attrayants, tandis que les écarts de taux étaient historiquement serrés. Cette situation n’est toutefois pas tenable sur le long terme. Malgré l’incertitude omniprésente, l’écart reste inférieur à sa moyenne. Les optimistes en matière de crédit souligneront la solidité des fondamentaux, la discipline des bilans et la volonté/capacité des émetteurs BBB de maintenir leurs notations IG. Mais les risques sont clairs. L’EBITDA pourrait souffrir et la puissance de l’offre technique pourrait diminuer. L’évolution des indices de spreads de crédit indique un changement important de sentiment général. Comme lors de chaque épisode d’aversion au risque, les spreads de crédit sont en effet corrélés avec les actions. Les indices iTraxx et CDX, qui sont très liquides et constituent d’excellents baromètres du risque de crédit, se sont considérablement élargis. Le spread de l’indice IG US a atteint son niveau le plus élevé depuis novembre 2023. Une tendance similaire a été observée en Europe. Après l’élection américaine, le spread US IG se négociait à moins de 50 pbs, soit 10 pbs de moins que son équivalent européen. Ils ont convergé avec l’augmentation de l’aversion pour le risque.

Les obligations à haut rendement sont encore plus exposées aux risques. L’indice HY US se négocie à 425 pbs, soit plus de 150 pbs de plus que son niveau de décembre. En début d’année, il se négociait au même niveau que son homologue européen, alors qu’il affiche aujourd’hui un écart de 60 pbs. La qualité du crédit aux États-Unis est moindre que celle de l’Europe et les investisseurs réduisent le risque à l’extrémité la plus faible du spectre du crédit. Après l’impact positif du paquet fiscal reflationniste allemand, les écarts de taux d’intérêt des pays de la zone euro périphérique se contractent dans le contexte de l’augmentation des droits de douane américains. Les perspectives plus faibles de croissance constituent un risque pour les finances publiques des pays dont les fondamentaux sont déjà fragiles. Il faut surveiller de près l’impact potentiel des droits de douane sur les spreads des pays périphériques.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40