La journée qui vient de s’écouler était encore une séance « deux salles, deux ambiances ». D’un côté l’Europe espère que la baisse des taux prévue tout à l’heure va sauver leur monde, donc personne ne veut vendre et de l’autre côté, il y a les USA qui continuent de se fâcher avec tout le monde, mais surtout avec la Chine. Les semiconducteurs qui se font massacrer de tous les côtés et Powell qui arrive paisiblement avec son bidon d’essence et son briquet pour faire comme Johnny l’avait dit : « Allumer le feu ». À la clôture, les Européens ont donc tenu le coup, mais du côté de New York, on commence clairement à fatiguer et l’expression qui vient à l’esprit est : « plein le cul ».

L’Audio du 17 avril 2025

Télécharger le podcast

Grosse fatigue

Si vous avez entamé la lecture ou l’écoute de cette chronique dans l’espoir de découvrir de nouvelles choses ou des informations tout fraîches, voire mieux : quelque chose d’original et de différent. Je vous préviens tout de suite, vous allez être déçus ! Déçus, parce que là tout de suite, franchement, on réchauffe les plats de la veille et on se rend compte surtout que la guerre fait rage entre la Chine et Donald Trump et franchement, par moment on peut se demander comment on va réussir à revenir à une situation à peu près normale. Mais commençons par le début…

Pendant que l’Europe s’accrochait au bastingage pour essayer de supporter la houle et de ne pas céder aux sirènes de la panique, tout en essayant de PARLER TRÈS FORT DE LA BCE QUI VA BAISSER LES TAUX POUR NE PAS ENTENDRE LE RESTE, on a démarré la séance US avec une panique généralisée sur le secteur des semiconducteurs avec Nvidia, AMD et ASML qui en prenaient plein la figure pour pas un rond. Ou plutôt si, pour beaucoup de « ronds » parce que la capitalisation boursière de Nvidia a tout de même fondu de près de 200 milliards dans la journée. 200 milliards c’est comme si on avait effacé la capitalisation boursière de l’UBS et d’ABB dans la même journée. Mais là n’est le sujet. Les rois de l’IA se sont fait démonter pour les raisons que l’on abordé ici-même hier matin, le fait qu’AMD et Nvidia ne peuvent plus rien vendre en Chine si ça se rapproche de près ou de loin à l’intelligence artificielle. Et les mots de Trump hier n’ont pas franchement aidé à limiter la casse. Tout comme les publications trimestrielles d’ASML qui montraient des ventes en ralentissement et une guidance très, très, très prudente pour le reste de l’année. Ce matin on devrait avoir les publications trimestrielles de Taïwan Semis (TSM), mais je ne suis pas du tout certains que ça va soulager tout le monde de voir que LÀ aussi, la guidance sera merdique… Non, parce que si la guidance est bonne, c’est qu’ils vivent dans un monde parallèle, une autre dimension…

La journée a donc commencé sous le signe du bain de sang à cause des Semi’s. Et puis ensuite, on a écouté les dernières nouvelles de Radio Maison Blanche et là aussi : rien de neuf, mais rien de bon non plus, puisque le trublion de Washington a parlé d’embargo sur les chips à destination de la Chine – ce qui ne change pas grand-chose pour Nvidia et AMD – vu qu’ils ne peuvent déjà rien vendre – mais en revanche, ça a douché le moindre espoir de trouver un arrangement avec la Maison Blanche. Et puis, parce qu’il faut bien faire le malin, Trump en a rajouté une couche au niveau des droits de douane pour la Chine. Il a monté l’addition de 100% de plus. Nous voici donc à 245% de taxes d’importation sur tout ce qui vient de la Chine. Ce qui d’ailleurs ne fait aucun sens, il aurait aussi bien pu annoncer 1’000% de taxes puisque les échanges commerciaux sont gelés depuis que les 50% ont été franchi. La poste de Hong Kong a même gelé les expéditions à destination des USA.

Guerre totale

Mais peu importe les chiffres, ce qui importe surtout c’est que les USA sont en train de mettre un maximum de pression sur la Chine de tous les côtés. La Team Trump a même annoncé qu’ils étaient en train de négocier avec plusieurs pays pour que la Chine ne puisse pas exporter chez eux, puis renvoyer aux USA ensuite… En gros, tonton Donald est en train de faire tout ce qu’il peut pour isoler la Chine et l’empêcher d’exporter quoi que ce soit. Du côté de la Chine, on est aussi en train de monter aux barricades ; ils ne veulent plus prendre livraisons de leurs Boeing et ils veulent du respect de la part des États-Unis avant de pouvoir envisager la moindre négociation. Et là tout de suite, on ne peut pas dire que Trump montre la moindre esquisse du premier atome de respect pour les Chinois. Et pour qui que ce soit, d’ailleurs.

Bien que ces tensions ne soient pas nouvelles, les marchés ont tout de même de la peine à prendre les choses du bon côté, même s’il est pratiquement impossible de quantifier l’impact que peuvent avoir ces mesures sur le long terme – surtout que les chiffres changent toutes les demi-heures. Même l’IA y perd son latin. Mais dans le doute, hier on avait retiré la touche « BUY » sur les claviers des traders de Wall Street. Et puis, comme si tout ce bordel ne suffisait pas, il y a Powell qui a pris l’avion pour Chicago et qui a décidé d’en remettre une couche. Et la couche en question n’était pas vraiment salvatrice, ça n’est pas qu’elle a apporté la moindre information relevante qui nous aurait permis de respirer un poil mieux à cause de la clarté de son message. Bien au contraire.

Powell a parlé

Si l’on doit résumer de manière très courte le speech de Powell, on pourrait le faire de la façon suivante : La FED doit se tenir prête à combattre une inflation plus élevée qui va découler des droits de douane – parce que Powell pense que les droits de douane en question vont faire très mal et que ça n’est pas qu’un levier de négociation et que donc l’inflation pourrait remonter à des niveaux imprévus. Et ensuite – en plus de l’inflation qui VA REPARTIR – Powell a un peu trop insisté sur le fait qu’il a très peur d’un ralentissement de la croissance ! ON NE POUVAIT PAS RÊVER MIEUX ! Le patron de la FED lui-même qui te parle de croissance molle et d’inflation qui repart à la hausse. Heureusement qu’il n’a pas utilisé le mot « STAGFLATION », ça nous aura au moins épargné ça. Même si on y pense très, très, mais alors très, très fort…

Depuis 2021, la Fed avait une obsession : l’inflation. Mais c’est officiel, ça se complique en y ajoutant le ralentissement de la croissance. Powell a laissé entendre que du côté de l’emploi, ça allait, mais qu’il faut quand même faire attention. Les économistes revoient déjà leurs prévisions de croissance à la baisse, mais sans pronostiquer la récession pour l’instant. On parle de ralentissement, pas de crash. Mais le message est clair : les risques augmentent.

Et les taux, dans tout ça ? Eh bien… rien. Que dalle, pas une carte postale. Powell a sorti le grand classique du wait and see. Il l’a même répété avec insistance : « Pour le moment, on est bien positionnés pour attendre d’avoir plus de clarté. » Le mot « attendre », il l’a utilisé comme un mantra. La zenitude de la politique monétaire.

Pas content à New York

On termine donc la séance dans la zone rouge foncée, le Nasdaq a encore perdu 3% et le SOX a abandonné 4.1%. Traduction : les marchés n’ont pas aimé du tout. À peine Powell a dit qu’il n’y avait « pas d’urgence » à baisser les taux, le Dow a lâché 2’000 points, histoire de bien faire passer le message. Et pourtant, du côté des prédicateurs boursiers, on parie déjà sur 4 baisses de taux d’ici fin 2025. Autant dire que le marché et la Fed ne lisent pas le même scénario et on n’a pas l’impression qu’ils s’écoutent les uns les autres.

Pendant ce temps, les autres membres de la Fed soufflent le chaud et le froid. On a entendu Kashkari et Collins dire qu’ils veulent voir des preuves en béton avant de baisser quoi que ce soit, comme par exemple : une explosion du chômage. Chris Waller, lui, joue à la gentille colombe, en expliquant qu’il y a bien des conditions qui pourraient justifier une détente. Et il y a même un ancien de la FED, Kaplan qui estime que Powell va avancer réunion par réunion, et il ne bougera que quand il aura suffisamment de preuves sous les yeux. Ça peut donc durer encore un moment. En résumé ? Powell joue au funambule : il doit lutter contre une inflation qui pourrait repartir, le tout sans flinguer le marché du travail. Et puis au milieu de tout ça, Il veut garder sa crédibilité, son calme, et ses options ouvertes. Le problème, c’est que le marché, lui, commence à perdre patience. Et quand Wall Street s’impatiente, ça ne se finit jamais bien, surtout quand Powell laisse entendre que « cette fois, la FED n’interviendra pas pour soutenir les marchés ». Le fameux PUT de la FED est rangé dans l’armoire et on va devoir bosser sans filet pour la première fois depuis bien longtemps.

Et le reste ?

Ce fût donc une sale journée, mais ce matin les futures sont déjà joyeusement en hausse. Et pourquoi me direz-vous ? Eh ben parce que Trump, encore une fois. Cette fois c’est parce qu’il annoncé que les négociations avec le Japon se passaient super-bien et que le Président était tellement content d’avoir rencontré les FORMIDABLES négociateurs japonais. Du coup, ce matin c’est la fête au village à Tokyo. Le Nikkei remonte de 1% – oui d’accord, c’est une petite fête, mais disons que pour le moment, dès que l’on aperçoit le moindre signe de détente du côté des droits de douane, on prend ça pour argent comptant et on achète. Et puis le Japon, pour les Américains, c’est à côté de la Chine, donc c’est « presque » la Chine. Donc on fait des progrès.

En résumé, l’ensemble de l’Asie est en hausse (même la Chine et Hong Kong), parce qu’on sent que là ça va un peu mieux qu’hier. Si vous voulez mon opinion, je pense qu’il faut le dire très vite, mais en gros on se raccroche à ce qu’on peut. MAIS par contre il ne faut pas oublier que Trump a la formidable capacité de changer de cap à la vitesse de la lumière et surtout : sans prévenir. Pendant ce temps, le pétrole repart à la hausse et s’échange à 63.35$ parce que les USA (encore eux), renforce leurs sanctions contre l’Iran et dans la foulée, l’OPEP réduit sa production. L’or explose comme si nous étions en pleine dépression. Dorénavant, il surperfome officiellement les marchés actions sur 20 ans. L’or est en hausse de 620% et le S&P500 de 580%. Sur 9 mois, l’or est en hausse de 1’000$ et ce matin nous sommes à 3’352$ l’once. Le Bitcoin, plus personne n’en parle, mais il s’échange à 83’500$.

Les chiffres

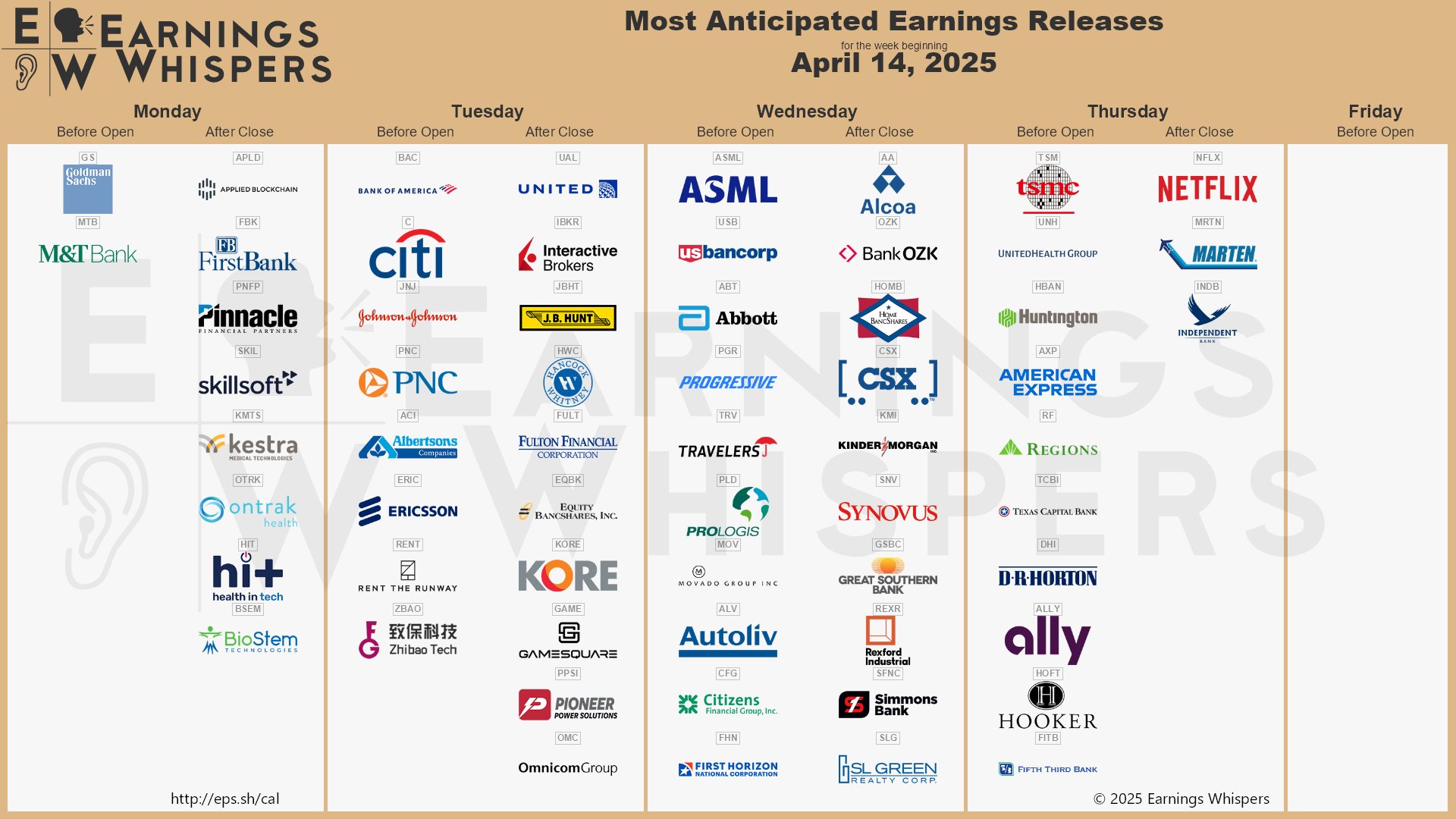

Pour ce qui est de la journée d’aujourd’hui – tout se concentre sur la BCE qui va baisser les taux et sur le discours de Lagarde APRÈS la baisse des taux. Et puis bien sûr, on aura le Philly FED et les Jobless Claims. Le marché obligataire fermera plus tôt pour cause de Vendredi Saint demain et bien sûr, tout sera fermé demain. Les intervenants vont sûrement boucler pas mal de positions ce soir à la veille d’un long week-end, tout en sachant que Trump, lui ne prend pas de vacances et qu’il est capable de n’importe quoi durant ces prochains jours. Plus personne n’en doute. Ah oui, et ce soir, il y aura Netflix qui va publier, qu’est-ce qu’on va rire, parce qu’eux.. ils ont pas de droits douane !!!

Ce matin les Futures sont en hausse de 0.75% et on dirait même pas qu’on a vécu une sale journée hier. En ce qui me concerne, il me reste à vous souhaiter une excellente journée, un très bon week-end de Pâques et on se retrouve mardi matin pour égrener la longue litanie de tout ce que Trump aura raconté… Si vous ne voulez pas rater ces chroniques matinales et que vous voulez vraiment comprendre la Bourse sans vous endormir au bout de deux lignes. Alors n’hésitez pas à vous abonner à notre newsletter sur Investir.ch ! Chaque matin, on vous livre l’actu des marchés sans langue de bois.

À mardi !

Thomas Veillet

Investir.ch

« Accept who you are. Unless you’re a serial killer. » — Ellen DeGeneres