Alors qu’on avait à peine fini la semaine, on a presque déjà reçu la bonne nouvelle du week-end, puisque la Maison Blanche nous a déjà fait une annonce comme quoi les smartphones, les ordinateurs portables, les circuits intégrés, les transistors, les dispositifs de stockage de semi-conducteurs et les machines destinées à la fabrication de semi-conducteurs seraient exemptés de certains droits de douane. Ça sentait un peu le coup de fil de Tim Cook qui commençait à se renseigner pour déménager Apple dans pays un peu plus collaboratif et on se disait déjà que le début de semaine pourrait se faire en fanfare, sauf que ça n’est pas si simple. Bien au contraire.

L’Audio du 14 avril 2025

Télécharger le podcast

Tends la joue droite

L’allégresse aura été de courte durée – puisque visiblement ça n’est pas si « simple » et le problème semble même se compliquer (surtout en termes d’incertitude, chose que le marché DÉTESTE, je le rappelle) – dans la foulée, le secrétaire au commerce, Howard Lutnick, a précisé hier que ces produits seraient soumis à des droits de douane distincts dans les mois à venir. Et le président Donald Trump en a rajouté une couche sur les réseaux sociaux, en déclarant qu’il n’y avait pas d’« exception » tarifaire et que tout le monde allait en prendre pour son grade (en résumé).

Si l’on en croit les indications du week-end, à la base les marchés auraient dû ouvrir fortement en hausse, mais plus on se rapproche de l’ouverture, moins ça à l’air évident et par moment, on se demande si ça ne va pas carrément ouvrir en baisse parce que les gens en ont marre de se faire balader dans tous les sens dans une confusion des plus totales, sans pouvoir faire confiance à qui que ce soit et tout cela, au milieu de l’incertitude la plus totale.

Une semaine compliquée

Avant de plonger sur le programme de la semaine, je crois qu’il n’y a pas besoin de revenir sur le sujet, mais qu’il faut tout de même rappeler que rien n’est réglé et que la volatilité semble s’être installée pour durer. Les intervenants sont tétanisés rien qu’à l’idée de voir Trump publier un nouveau truc sur les réseaux sociaux, un truc qui pourrait ENCORE UNE FOIS totalement changer le visage des marchés. On ne va pas reprendre le déroulé de la semaine dernière, mais comme nous n’avons pratiquement pas réussi à vivre deux séances de suite dans la même direction et qu’il n’y a pratiquement pas eu de journée à moins de 2% de variation – dans un sens ou dans l’autre – il n’y a pas besoin de creuser plus loin : le marché est complètement paumé et plus personne n’arrive à se poser et prendre une décision rationnelle.

Il faut dire que la méthode de management de Trump n’est pas facile à vivre et qu’il est difficile d’en tirer la moindre conclusion, puisque techniquement, ça change toutes les 24 heures. Entre nouvelles nouveautés sur les droits de douanes et demi-tour à 180 degrés sur les annonces qui avaient été faites 72 heures auparavant, on ne sait pas à quoi carbure le Président Trump, mais ça doit être super-fort. En tous les cas, je ne vais pas prendre trop de risques en vous annonçant que la semaine risque bien d’être spectaculaire à nouveau et que les mots confusion, incertitude et bordel total, risquent bien d’être présent à plusieurs reprises dans les médias ces prochains jours.

Le retour de la FED

Oui, l’incertitude sera parmi nous encore une fois, puisqu’en plus des circonvolutions politico-économiques de Trump, le marché va devoir se farcir sa première semaine de publications trimestrielles, quelques chiffres économiques – mais ça c’est pas grave parce que tout le monde s’en tamponne, on l’a vu avec le CPI et le PPI la semaine dernière – et en plus de tout ça, nous aurons droit à l’intervention de Monsieur Jerome Powell qui aura le pouvoir de nous sauver les fesses, ou de nous planter un pieu dans le cœur en nous lançant des gousses d’ail pour être sûr qu’on ne se relève pas.

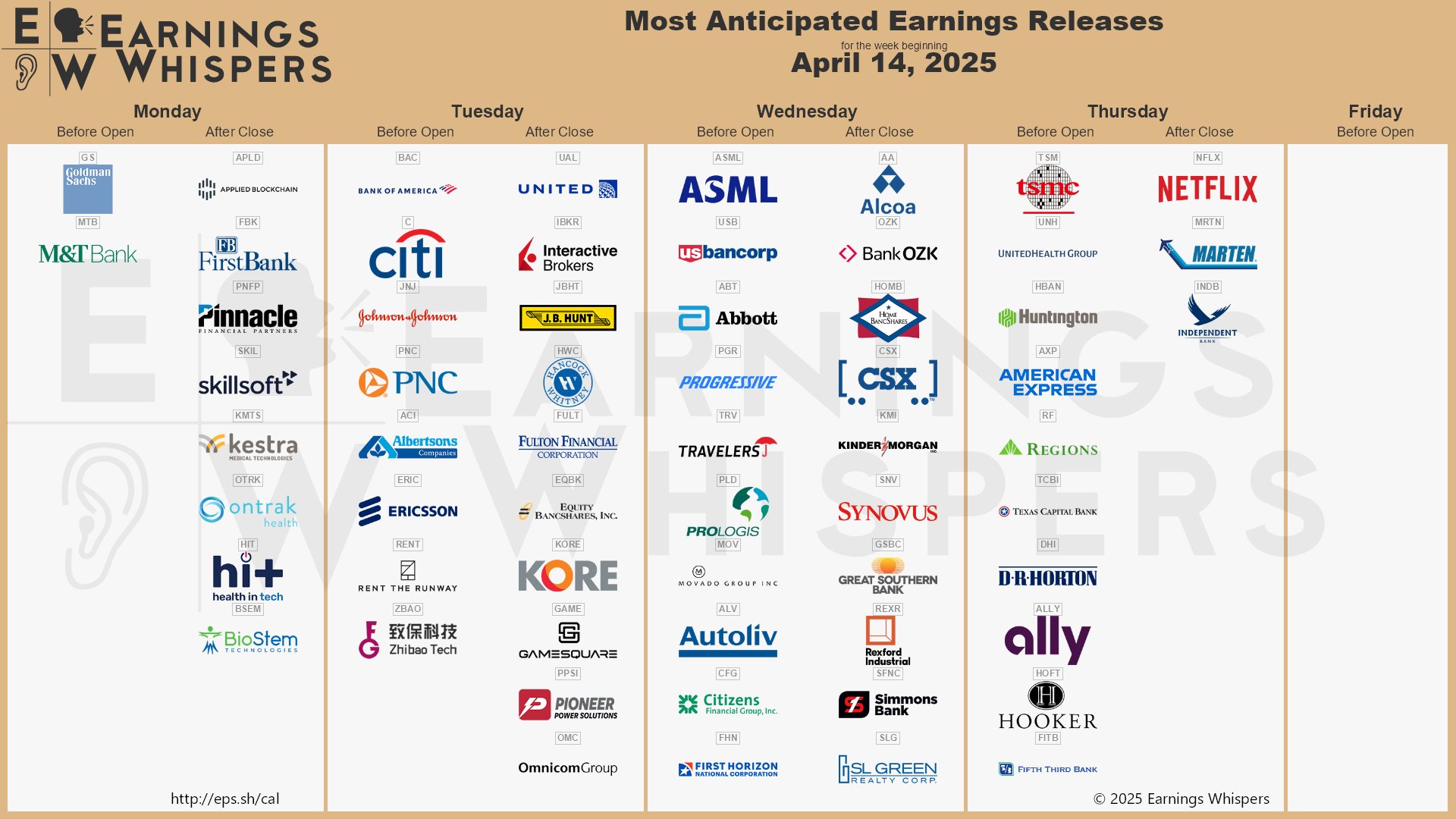

En effet, les déclarations du patron de la FED seront scrutées avec attention et le moindre indice comme quoi la FED pourrait se préparer à s’aligner avec les envies de Trump, pourraient donner un peu de grain supplémentaire à moudre au monde merveilleux de l’analyse financière qui ne vont pas manquer d’intégrer ces données dans leurs projections, afin de voir si les taux de probabilité de récession augmentent ou pas. Et puis, du côté des chiffres du trimestre, nous aurons surtout droit à du beau monde. Goldman Sachs sera le premier à tirer, mais ça devrait bien se passer, surtout quand on voit que tout le secteur qui a déjà publié vendredi, a fait mieux que les attentes. Après Goldman Sachs – qui a d’ailleurs profité du week-end pour augmenter son target sur l’or de 3’300$ à 3’700$, tout en prévenant que « en cas de grosse inquiétude et de gros risque marché », le métal jaune pourrait même monter jusqu’à 4’500$. Ensuite, l’analyste a aussi fait les prévisions météo pour la région de New York, en disant qu’il se pourrait qu’il pleuve, ou qu’il neige, mais si le vent se calme et les perturbations s’en vont plus au Nord, il pourrait faire soleil et les températures seront comprises entre -5 degrés et +42… Bon, ceci mis à part, en plus de Goldman Sachs, il y aura aussi les chiffres de Citigroup, Johnson & Johnson, ASML et TSMC. Il y en aura d’autres, mais ceux-là seront important.

Les attentes

À voir les attentes du marché qui ont été revues au ras des pâquerettes, il semble probable que les surprises à la baisse seront évitées ou évitables, mais le plus dangereux sera surtout la partie « commentaires du management et prévisions pour l’avenir ». Étant donné la situation actuelle, toute prévision méfiante ou pire, toute prévision qui annoncera que le reste de l’année sera difficile « dans l’environnement géopolitique et douanier du moment », risque bien de coûter un bras ou une jambe à certaines sociétés. On aura l’occasion d’en reparler.

Une chose est sûre, pour commencer cette semaine, nous allons immédiatement être placés sous le signe des droits de douane, un peu comme c’est le cas depuis quelques semaines. Une chose est certaine, le « stress des marchés » ne devrait pas diminuer tout de suite. Les multiples annonces plus ou moins erratiques des autorités américaines vont continuer à déstabiliser les marchés, mais aussi les investisseurs et les consommateurs. Tant que les choses ne seront pas claires et définies, il sera très compliqué de trouver une certaine stabilité dans les marchés et encore plus pour ce qui est de retrouver la confiance.

Réflexion bipolaire

Mais si l’on remettait les choses (un peu) à plat en ce début de semaine, il faudrait noter que, selon les analystes (qui changent d’avis tous les 3 jours, rappelons-le), que ce que Trump est en train de faire aurait la capacité de pourrait déclencher soit une petite crampe dans la croissance américaine, soit carrément un arrêt cardiaque. Dans le meilleur des cas, on parlera de croissance molle et dans le pire de cas, il faudra sortir le « mot qu’on ne doit pas prononcer », le mot RÉCESSION.

La cause de tout ce stress ? C’est bien sûr les tarifs douaniers. Des taxes sur les importations qui explosent ou qui vont exploser tous les compteurs, sans qu’on sache vraiment si c’est vrai ou pas vrai et si le moratoire est digne de confiance ou pas. Pour le moment, on sait que les tarifs sont de 145% sur les produits chinois et 10% pour le reste du monde… Et que ça peut changer d’une minute à l’autre si Trump sent qu’on lui « manque de respect ». Et pendant ce temps, la Chine répond avec la subtilité d’un char d’assaut (et on ne peut pas leur en vouloir).

Résultat :

• Confiance en chute libre,

• Investissements gelés ou repoussés aux calendes grecques

• Les PME qui flippent,

• Les Consommateurs qui ralentissent et qui ont la trouille

• Sans compter Wall Street qui semble avoir contracté un COVID long

Le vrai risque dans tout ça ? Une spirale de panique. Si les gens se disent que ça va mal, ils dépensent moins. Donc les entreprises vendent moins. Donc elles licencient. Donc les gens dépensent encore moins et certains se retrouvent au chômage, en plus. La boucle est bouclée. Et là, on aura la récession. La vraie. Pour le moment, le seul truc qui tient encore debout c’est l’emploi. Mais c’est « pour le moment ». Si ça commence à tanguer de ce côté-là aussi, on aura droit à la totale : stagflation, récession, et Powell obligé de venir jouer les super-héros avec son costume de « Superbanquier » pour éteindre l’incendie. Mais peut-il vraiment le faire ? Et puis, la vraie question est de savoir jusqu’à quand les marchés vont tolérer ce cirque ? Parce qu’au final, ce sont eux qui diront STOP. Et si Wall Street dévisse violemment, Trump pourrait bien faire marche arrière (encore une fois). Il l’a déjà fait quand le marché obligataire a commencé à râler la semaine dernière… Comme disait l’autre : « Les marchés seront les arbitres ultimes. »

Et si et si

Après, on a tous bien compris que Trump est le méchant et que Trump ne fait que des conneries et que Trump est un idiot patenté. Mais pendant que les marchés paniquent, que les économistes hurlent à la récession et que les chroniqueurs boursiers ont des palpitations, si l’on partait du principe que tout ça était voulu ? Et si la vraie stratégie était tout simplement d’amener Chine et le reste du monde à la table des négociations pour les forcer à trouver des solutions rapidement et durablement ???

Trump a sorti l’artillerie lourde : tarifs douaniers à 145%, menaces tous azimuts, sabrage des chaînes d’approvisionnement… Tout cela paraît dément. Personne ne ferait ça ou n’utiliserait ça comme stratégie logique et rationnelle. Mais peut-être qu’un esprit retord ferait ça pour faire « bouger les lignes », tout en sachant pertinemment que ça n’est pas durable.

Les signaux ne trompent pas

• Moratoire de 90 jours pour tout le monde sauf la Chine : classique tactique de division pour mieux négocier bilatéralement.

• Aucune mise en œuvre immédiate des tarifs pharma : on menace, on n’applique pas.

• Novartis a annoncé des milliards d’investissement aux USA : les géants réagissent et ne veulent pas prendre le risque d’attendre. Force est de constater que ce genre d’annonce, même si l’on dément que ça soit lié aux « tarifs », est une victoire pour la Maison Blanche.

Aujourd’hui, lorsque vous lisez la presse, tout le monde part du principe que les tarifs seront permanents. Mais si – par hypothèse – ce n’est qu’un outil temporaire, un levier de négociation, alors l’analyse deviendrait caduque.

• L’impact réel sur les prix sera limité, voire nul.

• L’inflation ne décollera pas comme prévu (d’ailleurs à voir le CPI la semaine dernière, c’est ce qui se passe)

• La croissance ralentira… mais sans crash (et au pire la FED peut facilement baisser les taux pour soutenir l’économie – ça elle sait faire et elle maîtrise mieux le sujet que la lutte contre l’inflation)

• Et surtout, si c’est le cas ; c’est une opportunité d’achat indéniable.

Trump n’est pas un économiste, on est d’accord. Mais il sait négocier. Il a écrit The Art of the Deal. Il crée de la peur pour obtenir des concessions. Et ça marche. Les marchés sur-réagissent, parce que les marchés n’aiment pas l’incertitude. Mais si Trump obtenait demain un accord « win-win » avec la Chine, que les tarifs sautaient comme ils sont venus… le rebond serait violent. Et ceux qui auront gardé la tête froide seront les vrais gagnants.

Et si, au lieu de se focaliser sur les hurlements des économistes et les prévisions-catastrophes du mois, on regardait la situation comme une énorme négociation en cours ?

Et si Trump utilisait le chaos comme outil diplomatique ?

Et si on était justement dans la meilleure période pour investir à contre-pied, pendant que les autres se roulent par terre de peur ?

Parce que dans les marchés, c’est pas celui qui panique le premier qui gagne. C’est celui qui comprend ce que l’autre essaie vraiment de faire

Et maintenant, la semaine peut commencer !

Après cette réflexion du lundi matin qui me semblait importante à poser ici, on va pouvoir entamer la semaine avec notre niveau de stress habituel et voir jusqu’où les marchés sont capables de nous emmener. On commence donc la semaine avec une nouvelle levée de tarifs mais qui est temporaire et qui va aider Apple et Nvidia au moins aujourd’hui. Pour l’instant, l’ensemble de l’Asie est en hausse pour fêter ça, le Japon récupère 1.6%, Hong Kong bondit de près de 2.7% et la Chine avance de 1%, pendant que les futures sont donnés en hausse de 0.9% et ils bougent dans tous les sens depuis 3 heures ce matin. Bien malin qui pourra prédire la clôture de ce soir…

Autrement, le pétrole est à 61.24$, l’or est à 3245$ et le Bitcoin vaut 85’000$. Et pour le reste, la probabilité que l’on parle de droits de douane et de Donald Trump durant la journée est de 350%. Passez une belle journée, surveillez les bons du trésor parce que ça bouge et que ça fait peur à tout le monde et on se revoit demain matin pour de nouvelles aventures.

À demain !

Thomas Veillet

Investir.ch

« Here’s all you have to know about men and women: Women are crazy, men are stupid. And the main reason women are crazy is that men are stupid. » — George Carlin