En mars, les caisses de pension de l’échantillon d’UBS ont réalisé une performance moyenne de 1,46% après déduction des frais, variant entre 3,05% et 0,28% selon les caisses. Le rendement est de 0,45% depuis le début de l'année et le rendement annualisé est de 3,16% depuis le début des mesures en 2006.

En mars, les marchés financiers ont été confrontés à plusieurs revers, notamment les inquiétudes croissantes concernant la politique commerciale américaine, les mesures de rétorsion tarifaires des principaux partenaires commerciaux des États-Unis, les risques accrus de stagflation ainsi que les incertitudes entourant la monétisation des technologies d’intelligence artificielle. Bien que les investisseurs aient anticipé une hausse des droits de douane sous Trump 2.0, les mesures annoncées sont intervenues plus rapidement et se sont révélées plus étendues que prévu. Dans ce contexte, les marchés actions mondiaux, et en particulier les actions américaines, ont nettement reculé en mars.

En mars, les marchés financiers ont été confrontés à plusieurs revers, notamment les inquiétudes croissantes concernant la politique commerciale américaine, les mesures de rétorsion tarifaires des principaux partenaires commerciaux des États-Unis, les risques accrus de stagflation ainsi que les incertitudes entourant la monétisation des technologies d’intelligence artificielle. Bien que les investisseurs aient anticipé une hausse des droits de douane sous Trump 2.0, les mesures annoncées sont intervenues plus rapidement et se sont révélées plus étendues que prévu. Dans ce contexte, les marchés actions mondiaux, et en particulier les actions américaines, ont nettement reculé en mars.

En regardant vers l’avenir, les investisseurs devraient, selon le CIO d’UBS, se préparer à une période accrue de volatilité et d’incertitude en raison des droits de douane élevés annoncés par le président américain Trump le 2 avril. En raison d’éventuelles mesures de représailles de la part des partenaires commerciaux, auxquelles Washington pourrait répondre par de nouvelles annonces tarifaires, ainsi que d’une possible extension des droits de douane à des produits jusqu’ici exemptés, les taux effectifs de droits de douane pourraient continuer à augmenter à court terme, renforçant ainsi le risque d’une récession aux États-Unis. En raison de droits de douane plus élevés et d’une croissance plus faible, les bénéfices des entreprises américaines pourraient être sous pression. Cela risque de peser sur les marchés actions mondiaux, et en particulier sur les actions américaines. Le CIO s’attend toutefois à ce que le taux effectif des droits de douane diminue progressivement au cours des trois à six prochains mois, à mesure que des négociations bilatérales seront engagées et que la pression politique interne sur Donald Trump augmentera. Cela impliquerait néanmoins une croissance temporairement nettement plus faible aux États-Unis et dans le monde, ainsi qu’une volatilité prolongée sur les marchés.

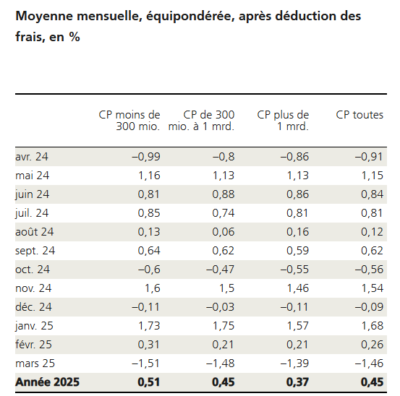

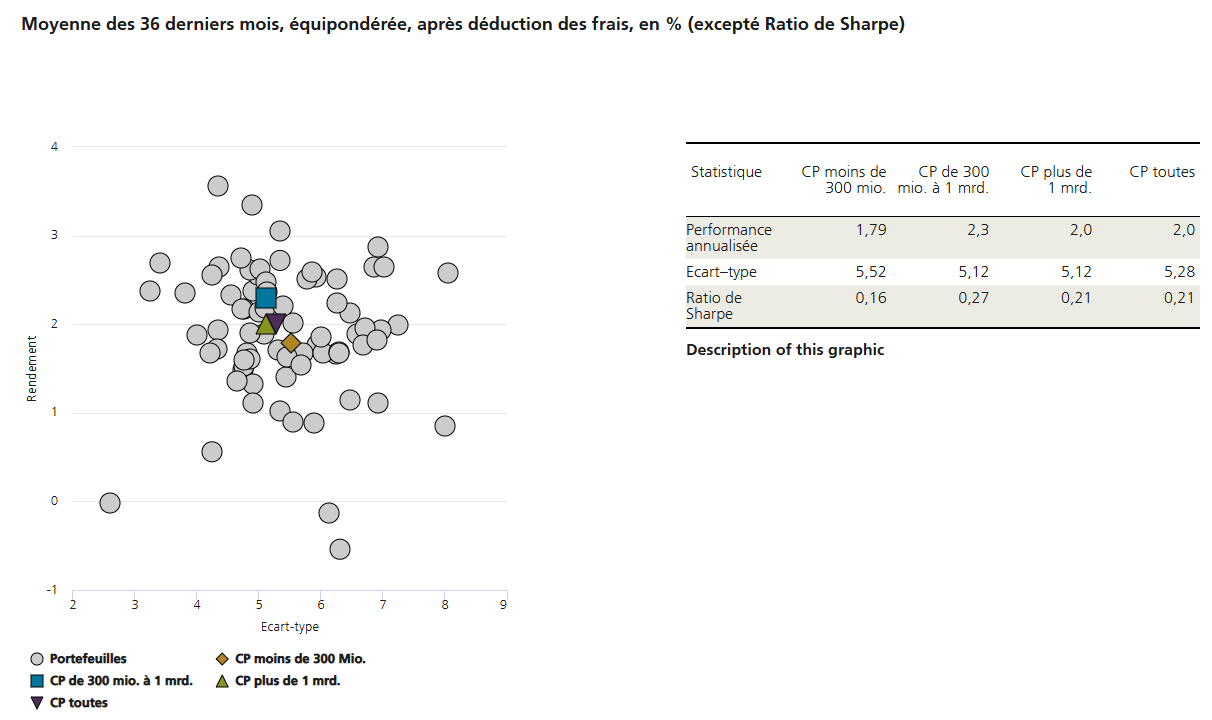

Le mois dernier, la performance médiane des petites caisses de pension avec des actifs sous gestion inférieurs à 300 millions de francs était de ‑1,54%, soit plus basse que celle des grandes caisses de pension avec des actifs sous gestion de plus d’un milliard de francs à ‑1,42%.

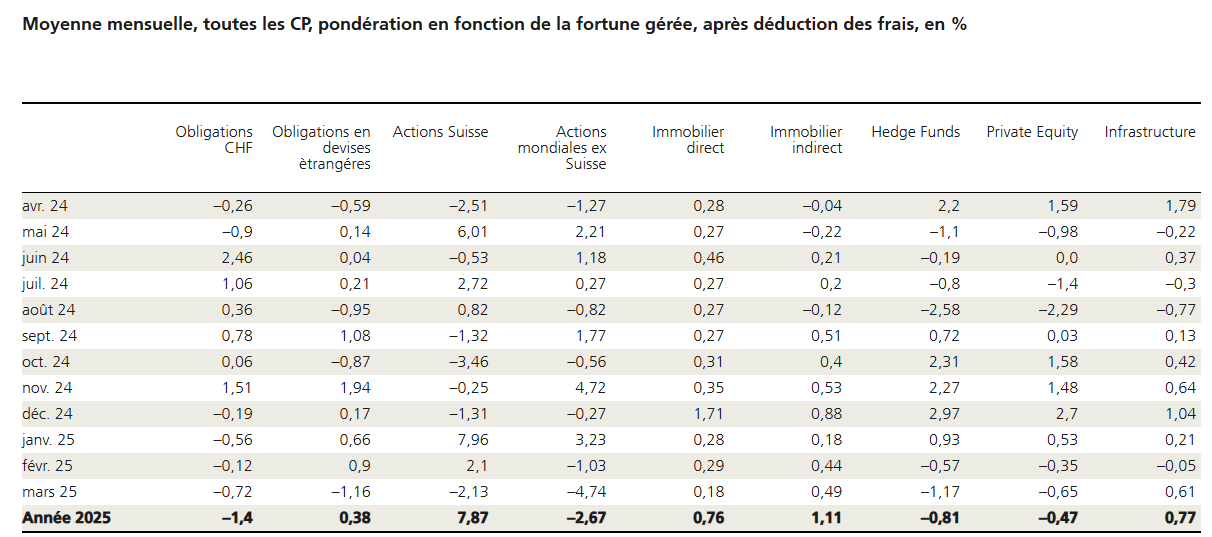

La performance moyenne des classes d’actifs a été majoritairement négative en mars. Mesurées en francs suisses, les classes d’actifs se sont classées dans l’ordre décroissant comme suit: les infrastructures (0,61%), l’immobilier indirect (0,49%), l’immobilier direct (0,18%), le private equity (‑0,65%), les obligations en CHF (‑0,72%), les obligations en devises étrangères (‑1,16%), les hedge funds (‑1,17%), les actions suisse (‑2,13%) et les actions mondiales (‑4,74%).

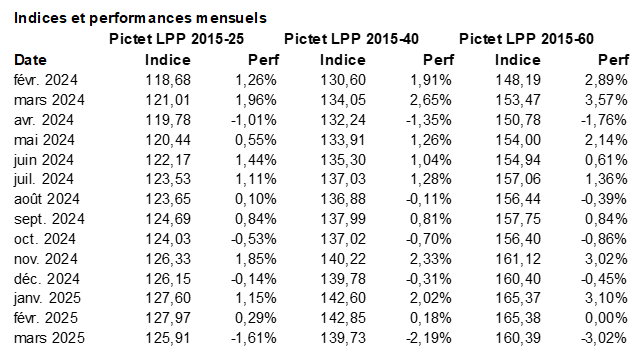

La mauvaise performance des actions suisses mais surtout étrangères (spécialement celles du marché américain) se traduit dans les chiffres négatifs de tous les profils LPP de Pictet.

Avec une moyenne de 0,21, le ratio de Sharpe (au cours des 36 derniers mois) était inférieur à celui du mois précédent (0,34).

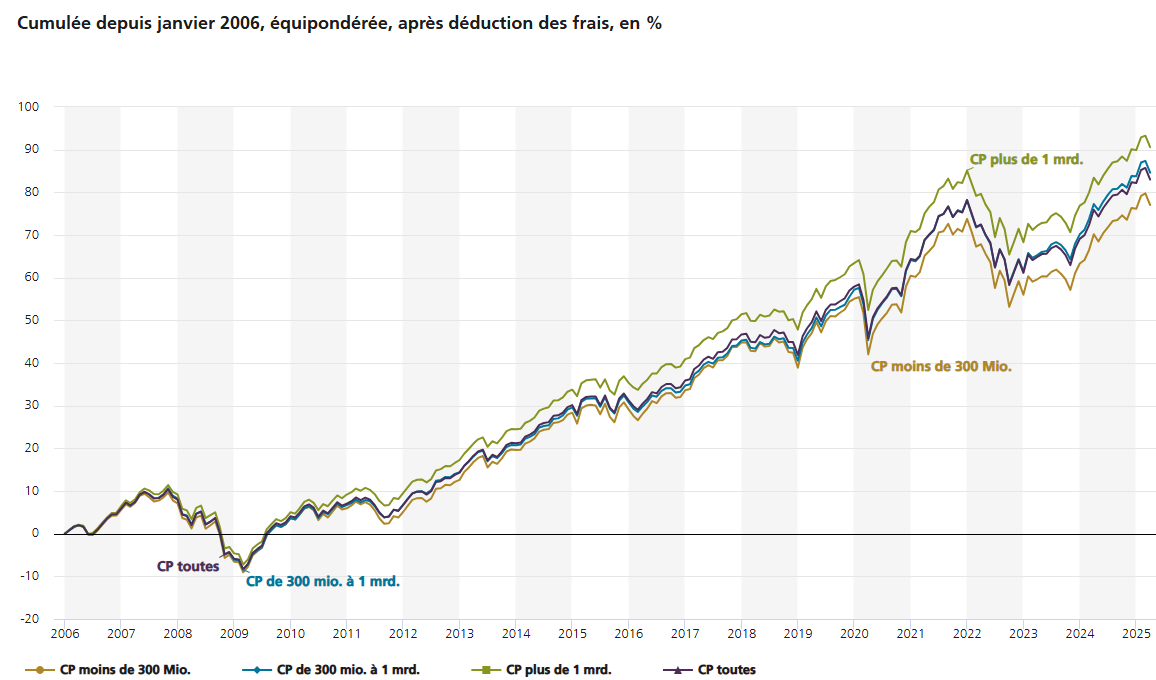

Brusque retournement de tendance qui se voit dans le graphique de la performance des caisses de pension suisses depuis 2006. Les actions américaines qui ont été les grandes gagnantes de 2024 avec l’or voient des prises de profit dans un environnement instable donc volatile.

Source : UBS