Il y a deux semaines, nous suggérions de revenir sur les actions américaines en raison de situations techniques favorables, avec la possibilité de voir un rallye de court terme de 5%. Cependant, la situation économique des Etats-Unis se détériore en raison de la guerre commerciale menée par Donald Trump, de la destruction de l’Etat fédéral avec des licenciements massifs et brutaux et la suppression des subventions pour la recherche scientifique et les universités. Entre autres!

Les entreprises américaines envoient des signaux alarmants et affichent des perspectives en dégradation. Les analystes estiment une progression de 10% des profits du S&P 500 en 2025, soit une baisse par rapport aux +13% de début janvier.

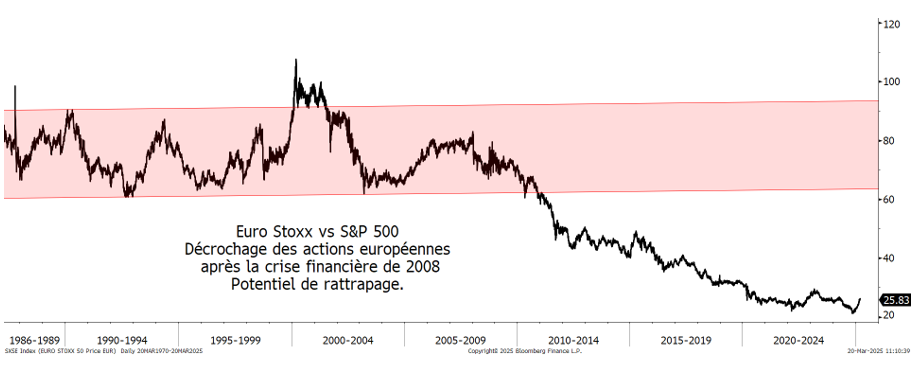

Les performances boursières sont sans équivoque : en 2025, le S&P 500 a reculé de 3.5% et les 7 Magnifiques de 15%, alors que l’Euro Stoxx a progressé de 12.5%, le Stoxx 600 de 9.4% et le MSCI Monde ex-US de 10%. En 2023 et surtout en 2024, les 7 Magnifiques et les $2’000 milliards de dépenses/subventions/crédits d’impôts de Joe Biden avaient expliqué la surperformance des actions américaines. En 2025, les dépenses européennes d’investissement et le Chinois DeepSeek expliqueront la sous-performance des actions américaines.

Face aux risques d’une guerre commerciale déclenchée par Trump, d’un rapprochement avec la Russie et des objectifs de conquête de nouveaux territoires, l’Europe réagit en élaborant des plans d’investissements de €1’300 milliards.

La pose d’un portrait du 11ème président américain, James K. Polk, dans le Bureau ovale n’est pas passée inaperçue et inquiète. James K. Polk a dirigé les Etats-Unis entre 1845 et 1849. Donald Trump aurait évoqué son admiration pour ce président méconnu qui avait conquis beaucoup de territoires en doublant la taille des Etats-Unis en 4 ans et incarné une présidence impérialiste très musclée. Donald Trump a également offert au Congrès un portrait du 3ème président, Thomas Jefferson, et père fondateur de la nation américaine qui a notamment acheté la Louisiane à la France de Napoléon à un prix très avantageux. Donald Trump veut mettre en avant un expansionnisme agressif. Il fait ouvertement campagne sur l’acquisition de nouveaux territoires comme le Canada, le Groenland et le Panama. Il fait souvent référence au concept de «destinée manifeste» de James K. Polk, qui désignait l’idée que les colons blancs avaient un droit naturel à contrôler le territoire nord-américain, parce qu’ils représentaient la culture occidentale, la chrétienté, et savaient s’occuper correctement de la terre; contrairement aux populations déjà présentes sur le continent, comme les Mexicains. Ce concept est aujourd’hui qualifié de raciste.

Face à ces nouveaux défis et ces changements très rapides, l’Europe bouge. D’abord des investissements massifs dans la défense. Ensuite, une volonté allemande de stopper l’orthodoxie financière. Le compromis négocié entre la CDU et les Verts permet la révision de la Constitution pour abroger le frein à l’endettement qui permettra d’augmenter la capacité d’emprunt de l’Etat et financer son réarmement. Les Verts ont obtenu que 20% du fonds d’investissement dans les infrastructures de 500 milliards soit explicitement dirigés vers le climat, soit 100 milliards d’euros. L’Allemagne est de retour.

Pour Thomas Piketty, l’Europe a besoin d’une «cure d’investissement plutôt que d’une cure d’austérité». Sur le plan économique, l’Europe a parfaitement les moyens de poursuivre plusieurs objectifs en même temps. En particulier, elle dégage depuis des années de solides excédents de sa balance des paiements, alors que les Etats-Unis ont un énorme déficit. Autrement dit, ce sont ces derniers qui dépensent sur leur territoire plus qu’ils ne produisent, alors que l’Europe fait exactement l’inverse et accumule son épargne dans le reste du monde (et notamment aux Etats-Unis). Au cours des quinze dernières années, l’excédent annuel moyen atteint les 2% du produit intérieur brut (PIB) en Europe, du jamais-vu depuis plus d’un siècle. Il s’observe en Europe du Sud aussi bien qu’en Allemagne et en Europe du Nord, avec des niveaux dépassant parfois les 5% du PIB dans certains pays. A l’inverse, les Etats-Unis ont accumulé depuis 2010 des déficits moyens de l’ordre de 4% de leur PIB.

La guerre commerciale américaine pourrait pousser les «alliés» des Etats-Unis (l’Europe, le Canada, l’Australie, entre autres) à forger des alliances commerciales, voir géopolitiques, avec d’autres pays, comme la Chine et l’Inde. Après le Mercosur entre l’Europe et l’Amérique latine, pourquoi ne pas rejoindre le CPTPP, le Comprehensive and Progressive Agreement for Trans-Pacific Partnership, incluant l’Australie, le Chili, le Mexique, Singapour, le Brunei, la Japon, le Pérou, le Vietnam, la Canada, la Malaisie et la Nouvelle-Zélande, ou le RCEP, le Regional Comprehensive Economic Partnership, incluant la Chine, la Corée du Sud, le Japon, l’Inde, l’Australie et la Nouvelle-Zélande.

En Chine, Xi Jinping a réhabilité les milliardaires de la technologie. L’année du Serpent commence bien pour les valeurs de la technologie chinoise. Les bonnes nouvelles se sont succédées dont l’événement qui a convaincu les investisseurs de la bonne fortune d’Alibaba : le retour en grâce de Jack Ma avec une poignée de main avec Xi Jinping. Alors que la compétition avec les Etats-Unis sur l’IA est plus intense que jamais, Pékin a besoin de tous ses champions, même les plus turbulents.

L’or confirme son caractère d’actif-refuge avec la guerre commerciale de Trump qui augmente l’incertitude dans les marchés financiers. Selon un sondage de BoA, 52% des gérants de fonds considèrent l’or comme le meilleur actif dans une guerre commerciale totale. Les banques centrales ont acheté 18 tonnes d’or en janvier et la PBoC a été acheteuse nette pour le 3ème mois consécutif. Les plus grandes banques centrales acheteuses nettes ont été l’Ouzbékistan, la Chine, le Kazakhstan, la Pologne, l’Inde, la Tchéquie et le Qatar. Les investisseurs individuels et institutionnels confirment leur retour. Objectif $3’400-$3’500.

Le bitcoin évolue autour de sa moyenne mobile à 200 jours à $84’000. La hausse de la liquidité globale (M2), grâce à la baisse du dollar, est un facteur positif pour le BTC, avec un décalage de 3 mois. On peut s’attendre à un rebond du BTC au 2T25 au-delà des $100’000. Le BTC doit aussi se détacher de Donald Trump et retrouver ses caractéristiques propres.

En conclusion. Le retour de l’expansionnisme/impérialisme US. Le Trump put faiblit. Le Fed put reste présent. Nous ne croyons pas à un bear market. Des phases correctives avec une forte volatilité. A court terme, nous anticipons une reprise technique des actions américaines, mais l’Europe devrait continuer de surperformer en 2025 grâce à ses plans d’investissement. Sur les 36 dernières années, l’Euro Stoxx a surperformé le S&P 500 33% du temps. 2025 sera l’année de l’Europe. Le Xi put. Surpondérer la technologie chinoise: paix entre Xi Jinping et les milliardaires privés pour l’innovation.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40