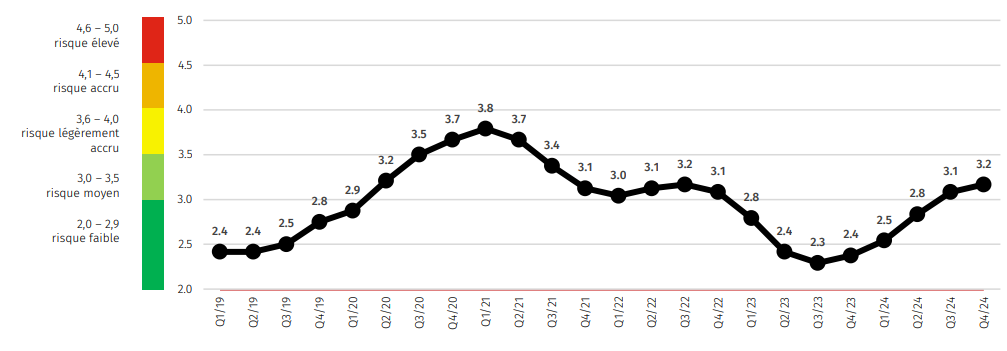

Au quatrième trimestre 2024, le MoneyPark Real Estate Risk Index (RERI) a atteint sa valeur la plus élevée depuis le troisième trimestre 2022 et se situe désormais dans le domaine du risque moyen. L’augmentation du risque s’explique notamment par la hausse des prix de l’immobilier et la légère hausse du taux de chômage.

Conditions économiques stables, mais avec de légères fluctuations

La situation économique globale est restée largement neutre au second semestre 2024. Alors que le chômage a légèrement augmenté et qu’il dépasse à nouveau 2,5% pour la première fois depuis 2021 après correction des variations saisonnières, l’humeur des responsables des achats (PMI) s’est légèrement améliorée. Ces évolutions indiquent que, malgré certaines incertitudes, les perspectives économiques restent stables.

Les prix de l’immobilier continuent d’augmenter – le taux d’endettement reste constant

En raison des récentes baisses des taux d’intérêt, les prix de l’immobilier ont de nouveau augmenté nettement plus rapidement au second semestre. Malgré cette hausse, le taux d’endettement des acheteurs reste stable. Cela montre que les acheteurs poursuivent des stratégies de financement solides et que le marché est en équilibre durable.

La politique des taux de la BNS rend l’achat plus attrayant que la location

La Banque nationale suisse (BNS) a poursuivi avec résolution sa politique de baisse des taux d’intérêt au second semestre 2024. Ces mesures ont rendu l’achat immobilier encore plus attrayant par rapport à la location, même si les prestataires hypothécaires n’ont répercuté que lentement les baisses de taux sur leurs clientes et clients. Les différences de taux entre les prestataires les plus avantageux et les prestataires les plus chers pour une hypothèque sur dix ans sont passées de 1,21% au deuxième trimestre à 0,93% au quatrième trimestre. La réduction continue des coûts de financement rend l’achat d’un bien immobilier plus abordable pour de nombreux ménages.

Alors que la courbe des swaps est restée globalement plate au second semestre, on constate une légère augmentation de la différence entre les taux swap à deux et dix ans en fin d’année. Cette évolution pourrait indiquer que les marchés s’attendent à l’avenir à une évolution différenciée des taux d’intérêt sur différentes durées.

Perspectives: stabilité malgré les incertitudes externes

Pour les mois à venir, nous prévoyons une évolution globalement stable avec des taux d’intérêt affichant une tendance à la stabilité et une poursuite de la hausse des prix de l’immobilier. Néanmoins, des facteurs externes, notamment en provenance des États-Unis, pourraient accroître la volatilité des marchés financiers. Ces incertitudes devraient être prises en compte lors de futures décisions d’achat et de financement.

Source : MoneyPark

Les références aux performances antérieures et les scénarios financiers ne préjugent en rien des résultats futurs. MoneyPark ne peut assumer aucune garantie ou responsabilité concernant l’exactitude et l’exhaustivité. Cette publication est destinée à votre information uniquement et ne constitue pas une recommandation, une offre ou un appel d’offre.