Les bourses sont inquiètes du président Trump avec sa folle hyperactivité touchant le commerce, la politique et la géopolitique. Un chaos avec une vision marchande et transactionnelle du monde, où les valeurs humaines, démocratiques, multilatérales sont anéanties.

Des dizaines de décrets sont suspendus par les tribunaux. DOGE démantèle l’Etat fédéral et s’octroie des droits qui sont suspendus par des juges. La fin de l’USAID, organisme fédéral dans l’aide humanitaire aux pays les plus pauvres et protégé par une loi fédérale, est un choc dans le monde entier, impliquant une rupture des chaînes d’approvisionnement de médicaments et de denrées alimentaires, et la fermeture probable de nombreuses ONG. DOGE s’attaque également aux subventions versées ($4 milliards/an) à la recherche médicale pour la communauté scientifique et les universités aux Etats-Unis! La Maison blanche justifie cette mesure en invoquant l’asymétrie entre les financements privés et publics et les subventions données à des universités avec des idéologies progressistes comme Harvard, Yale ou Johns Hopkins. Bref, une grande instabilité domestique et internationale.

Les sondages montrent des consommateurs inquiets au sujet de l’économie et de l’inflation. Le sondage de l’Université du Michigan sur l’inflation à 1 an est sorti à 4.3% contre 3.3% attendu et 3.3% il y a un mois. Il y a une vraie inquiétude d’une hausse de l’inflation avec les politiques disruptives de Trump. Les entreprises sont également inquiètes, elles qui ont besoin de visibilité et de certitudes sur le long terme pour investir. Les menaces renouvelées sur le Canada, le Panama et le Groenland, même si une invasion militaire semble très peu probable, pèse tout de même sur les plans d’investissements (capex) des multinationales.

Entre bruits et changements accélérés de l’environnement, les bourses restent étonnamment calmes, évoluant entre résilience, fatigue et confusion. L’indice VIX reste bas, ce qui s’explique par un S&P 500 se maintenant autour des 6’000 grâce aux rotations sectorielles et des titres à l’intérieur d’un secteur. Le Russell 2000 se tient également bien. Entre peurs et espoirs, les investisseurs individuels gardent leur foi dans une politique trumpiste favorable à la croissance économique et à la paix (!). Le début 2025 a été marqué par une forte hausse des volumes des transactions boursières chez les investisseurs individuels, qui ont également en tête l’adage «Où va janvier, va le reste de l’année» avec un mois de janvier positif. Le pourcentage des valeurs du S&P 500 dans une tendance haussière se situe à 60%, égal à celui de février 2023 et supérieur à février 2024. Le S&P 500 est sur un solide support à 6’000 avec un momentum neutre réconfortant (macd, rsi, bollinger). En conclusion, l’analyse technique est positive. On notera que les actions européennes surperforment les actions américaines et qu’elles connaissent un des meilleurs débuts d’année jamais observé.

Les bourses s’accrochent aussi aux récents commentaires de Scott Bessent, Secrétaire au Trésor US, qui veut une baisse du dollar et du 10 ans US grâce à la dérégulation de l’économie, à une baisse des impôts et à des prix de l’énergie bas. Scott Bessent ne veut pas «tordre le bras de la Fed» pour baisser les Fed Funds, mais il veut l’obliger indirectement en pesant sur le 10 ans US. Depuis l’arrivée de Trump au pouvoir, le rendement à 10 ans a légèrement baissé. Bessent voit cela comme le reflet de la reconnaissance par les traders que détenir la dette du gouvernement américain est moins risqué si les dépenses fédérales sont réduites, la tâche de DOGE. Scott Bessent veut une croissance économique dynamique sans inflation, attente d’inflation pour le moment mis à mal en raison de la hausse potentielle des tarifs douaniers. La vision de Scott Bessent est positive pour les actions.

Face aux incertitudes économiques et géopolitiques, les CEO des sociétés américaines de Wall Street ont mis un frein aux fusions et acquisitions. C’est le plus mauvais départ d’une année depuis 10 ans. Le nombre de M&A aux US a reculé de 30% en janvier à 873 transactions par rapport à la même période en 2024, le plus bas niveau depuis 2015 selon les données de LSEG. En dollars, c’est un recul de 18%. Les jours précédents l’investiture de Donald Trump et l’acquisition par Constellation Energy de Calpine pour $27 milliards le 10 janvier, les analystes prédisaient une année 2025 record en M&A. Mais les folles 3 premières semaines de Trump ont calmé les ardeurs. Les transactions dans les énergies renouvelables ont été particulièrement affectées avec un Trump climatosceptique et pro-énergies fossiles. L’arrivée de DeepSeek a aussi touché les opérations dans la technologie, remettant en question les valorisations élevées.

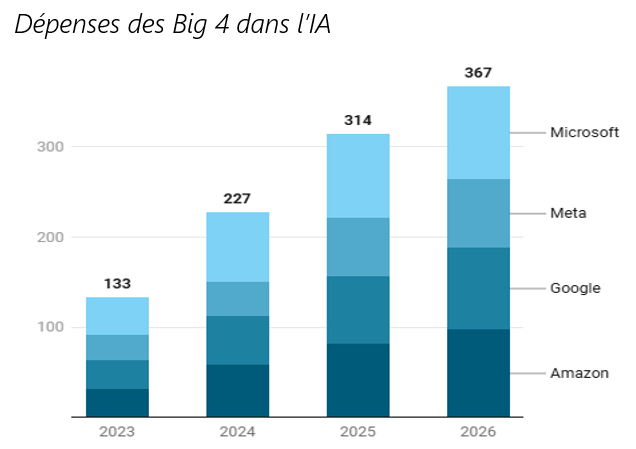

Malgré l’arrivée de DeepSeek avec le développement d’IA moins cher et demandant moins d’infrastructure, Microsoft, Meta, Alphabet et Amazon ont confirmé leurs importants investissements dans l’IA et les data centers en 2025. Combinées, les dépenses excéderont $315 milliards en 2025 (voir graphique), dont $80 milliards pour Microsoft, $75 milliards pour Google et plus de $100 milliards pour Amazon. Leurs ambitions renouvelées ont surpris le marché, pensant que les Big 4 auraient fait une pause, du moins le temps d’évaluer la nouvelle situation. Mais craignent-ils de froisser Donald Trump? Ou est-il important de ne pas prendre de retard face à des Chinois efficaces, comme DeepSeek ou Huawei (forte hausse des résultats en 2024), qui ne semblent pas souffrir des contraintes américaines sur les exportations vers la Chine de technologies de haute performance? Les analystes se posent des questions sur le retour sur investissements. Les Big 4 ont annoncé un impact sur les résultats. Mais les commandes dans les semiconducteurs, data centers, PC seront fortes. Nvidia, qui publiera ses résultats le 26 février, confirmera la tendance lourde positive du segment IA. Dans les semiconducteurs, Nvidia, Broadcom et Marvell Technology restent des valeurs intéressantes. Dans l’infrastructure des data centers, Schneider est une opportunité d’achat suite à la baisse du 27 janvier. Le projet de Trump, Stargate, dans l’IA pour les US se traduira par un investissement de $500 milliards ; à court terme, le partenariat OpenIA, Softbank et Oracle investiront $100 milliards.

Avantage à l’or physique (+12% en 2025) sur l’or digital (+3%). La valeur refuge physique prend le dessus sur le bitcoin. Une régulation sur les actifs digitaux prévue dans 6 mois au plus tôt favorise l’or. Les conflits d’intérêt et le mélange des genres dans le gouvernement américain poussent les investisseurs à plus de prudence sur les cryptomonnaies. Le comportement de Trump (Trump meme et Melania meme) accroît la volatilité sur les cryptomonnaies. Si le BTC a relativement bien tenu avec une progression de 3% en 2025, l’ether a chuté de 25%. Sans législation, les cryptomonnaies ont tendance à se comporter comme des actifs risqués usuels. Nous restons confiants sur ces deux actifs, pour l’or avec un objectif au-delà des $3’000 et pour le BTC qui devrait passer définitivement au-dessus des $100’000.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40