Au quatrième trimestre 2024, les marchés financiers, menés par les Etats Unis et soutenus par les baisses des taux en Europe, ont entamé une accélération qui ne s’est atténuée que vers la fin de l’année.

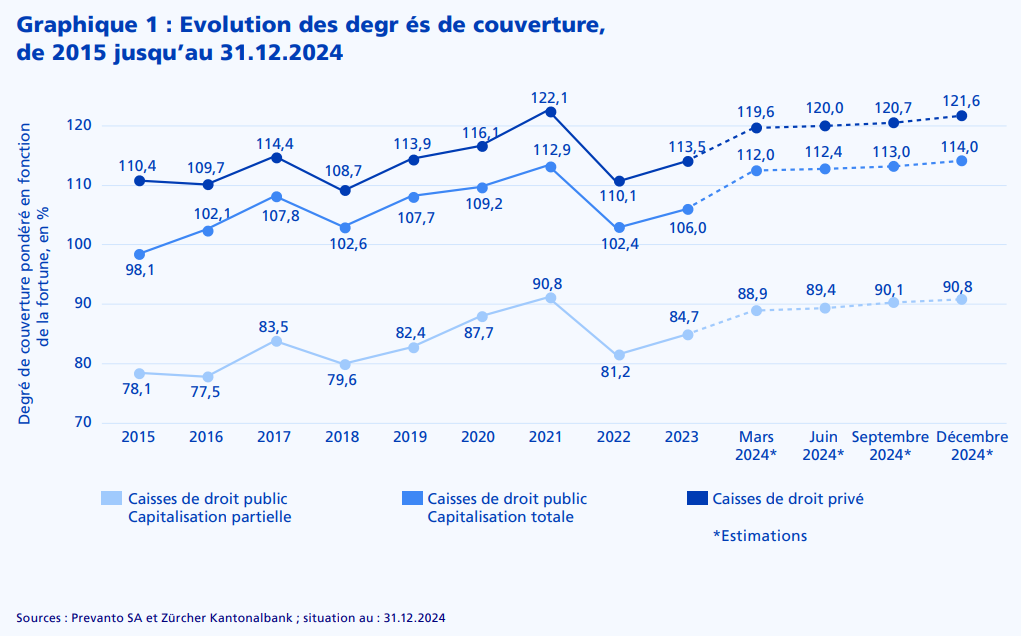

Dans ces conditions, une caisse de pension moyenne a atteint une performance de 1,6%. Sur l’ensemble de l’année 2024, le rendement estimé s’est ainsi élevé à 9,1%. Les institutions de prévoyance ont ainsi pu renforcer davantage leurs réserves financières, si bien qu’une caisse de droit privé moyenne dispose désormais d’un degré de couverture pondéré en fonction de la fortune estimé à 121,6%.

Le quatrième trimestre 2024 a été marqué par plusieurs évolutions politiques importantes. La victoire de Donald Trump aux élections présidentielles américaines a particulièrement contribué à l’humeur du marché américain. Les valeurs financières et technologiques ont surtout nettement progressé en prévision de déréglementations ou d’une fiscalité des entreprises stable. La relation étroite entre Elon Musk et Donald Trump a donné un nouvel élan à Tesla, tout en stimulant les autres titres technologiques. En revanche, en Europe, le paysage politique s’est révélé morose, ce qui s’est reflété dans l’évolution différente des marchés de part et d’autre de l’Atlantique. Les crises gouvernementales en Allemagne, en France et en Autriche et les incertitudes politiques qui en découlent ont pesé considérablement sur l’euro, qui a chuté de plus de 7% par rapport au dollar américain au quatrième trimestre. Les tensions géopolitiques sont également restées un sujet central. Elles ont soutenu la forte hausse du prix de l’or, qui a atteint un niveau record fin octobre et a progressé de 27% sur l’ensemble de l’année. Sur le plan monétaire, les banques centrales se sont concentrées sur les baisses de taux. La Banque centrale européenne a abaissé ses taux directeurs de 0,25% à chaque fois en octobre et en décembre, malgré une inflation de nouveau supérieure à 2% depuis octobre. En Suisse, la Banque nationale est allée encore plus loin en réduisant le taux de référence de 0,5 point de pourcentage en décembre, le ramenant à 0,5%; d’autres ajustements de taux sont attendus en 2025 et, par ailleurs, des taux négatifs ne sont pas exclus. Ces perspectives ont donné des ailes aux prix des obligations et de l’immobilier. Aux Etats-Unis, en revanche, la marge de manœuvre de la Fed pour un assouplissement monétaire est nettement plus faible, ce qui explique qu’elle n’ait prévu que deux baisses de taux d’intérêt en 2025. Les bourses américaines ont donc de nouveau dû renoncer à des bénéfices à la fin de l’année. Une hausse notable de 25% a néanmoins été enregistrée en 2024. Les résultats globalement réjouissants dans la majorité des catégories d’actifs ont permis aux caisses de pension de réaliser un rendement de 1,6% au quatrième trimestre 2024. De ce fait, les institutions de prévoyance de droit privé ont pu améliorer encore leurs degrés de couverture estimés de 0,9 point de pourcentage pour atteindre entre-temps 121,6%. affichent une valeur de 114% à la fin de l’année, contre 113,0% au trimestre précédent, tandis que celles à capitalisation partielle ont progressé de 0,7 point de pourcentage pour atteindre 90,8% (graphique 1).

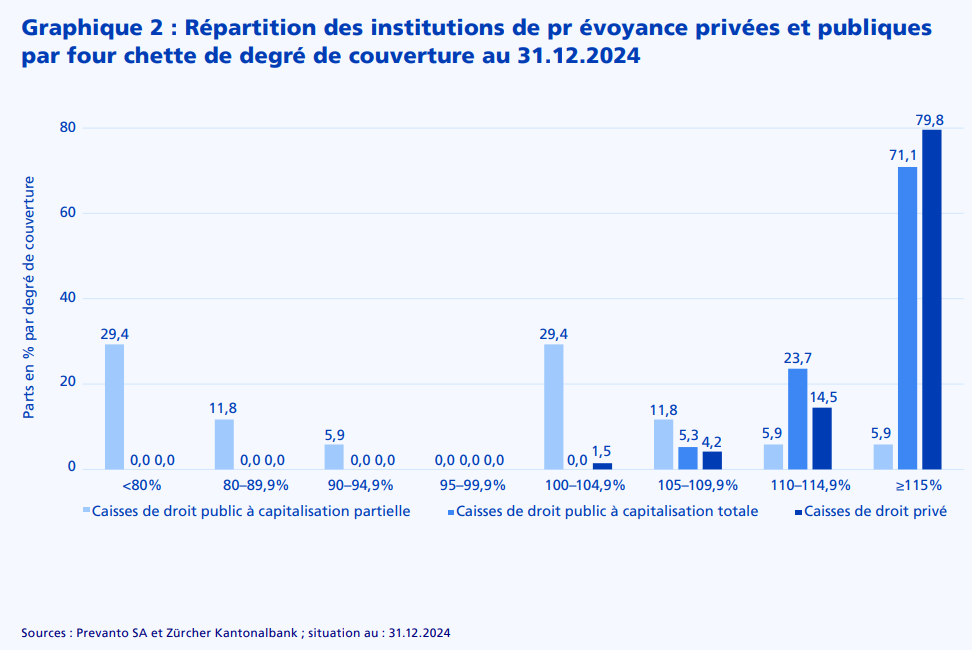

La forte performance des marchés financiers a permis aux caisses de pension de renforcer encore leurs réserves financières. Avec 79,8%, près de quatre cinquièmes des institutions de prévoyance de droit privé présentent désormais une couverture de 115% et plus, tandis que 14,5% supplémentaires ont un degré de couverture supérieur à 110%. Les caisses de pension de droit public à capitalisation totale ont fait un grand bond en avant: après 57,9% au trimestre précédent, 71,1% des caisses disposent maintenant d’une couverture supérieure à 115%. Toutes ces institutions de prévoyance affichent désormais un degré de couverture supérieur à 105% (graphique 2).

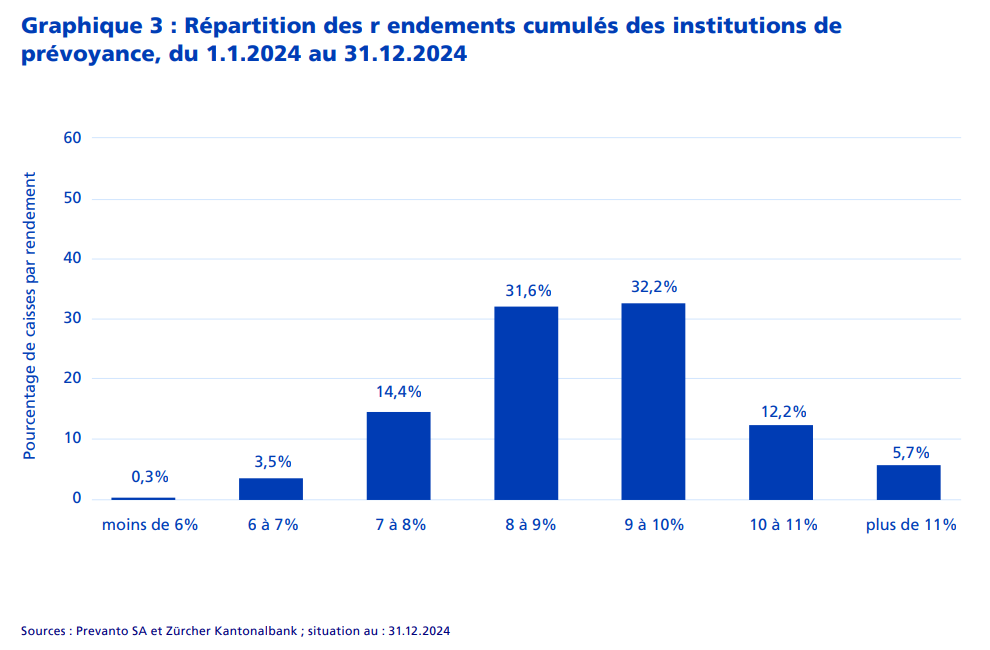

Le graphique 3 montre la répartition des rendements cumulés estimés, sans déduction des frais, sur l’ensemble de l’année 2024 complète. Le rendement pondéré en fonction de la fortune toutes caisses confondues s’élève à 9,1% depuis début janvier 2024, et le rendement non pondéré à 8,8%. Le rendement de chaque institution de prévoyance est actualisé en fonction des rendements indiciels. Ces calculs se basent sur l’allocation d’actifs des institutions de prévoyance au 31 décembre 2023 et reposent sur l’hypothèse qu’aucun changement majeur n’est intervenu dans l’allocation. Il convient toutefois de noter que le rendement des placements non cotés a été surestimé en raison de l’approximation.

Source : Zürcher Kantonabank