Toute allusion à la photo produite par l’AI montrant Trump embrasser les deux pieds gauches de Musk serait fortuite…Mais ce sont surtout les mauvais chiffres économiques américains et les ventes de Tesla qui plombent le marché alors que les bourses européennes tiennent le coup.

Quid de l’effet Trump

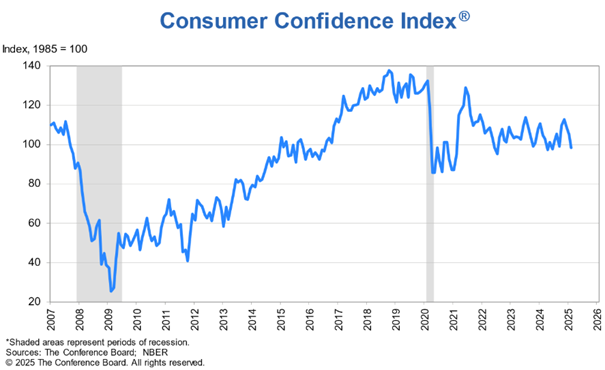

L’indice de confiance des consommateurs du Conference Board est ressorti à 98,3 en février contre 105,3 en janvier, révisé de 104,1. Il était attendu à 102,7. Il s’agit de la plus forte baisse mensuelle depuis août 2021.

Lorsque l’on demande aux consommateurs ce qu’ils pensent de leur situation dans 6 mois, nous voyons que les perspectives des consommateurs concernant la situation des entreprises sont devenues négatives. Le pessimisme concernant les perspectives du marché du travail s’est aggravé et les consommateurs sont moins optimistes quant à leurs perspectives de revenus.

Et Tesla souffre d’un déficit d’image…

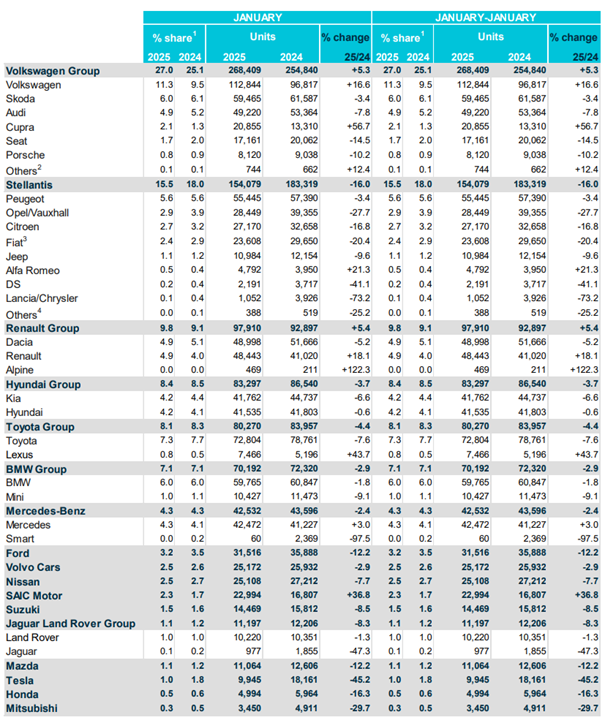

L’effet Musk…Tesla a vu ses ventes dans l’UE, au Royaume-Uni et dans l’espace économique européen chuter de 45,2% en janvier 2025 sur un an. En revanche le chinois SAIC Motors a vu ses ventes progresser de 36,8% sur la même période…en attendant la hausse des tarifs douaniers promis par les européens. Selon les statistiques de l’ACEA, en janvier 2025, les ventes de nouvelles voitures électriques à batterie ont augmenté de 34% pour atteindre une part de marché de 15%. Trois des quatre plus grands marchés de la région, qui représentent ensemble 64 % de toutes les immatriculations de voitures électriques à batterie, ont enregistré de fortes progressions à deux chiffres: L’Allemagne (+53,5%), la Belgique (+37,2%) et les Pays-Bas (+28,2%), tandis que la France a connu un léger déclin de -0,5 %. Les ventes de voitures hybrides et à essence ont baissé respectivement de 8,5% et 18,9%.

Petit tour des marchés financier

Les marchés européens ont réagi relativement modestement à l’exception du CAC 40. La bourse de Paris a perdu 0,49% et ailleurs le Dax a reculé de 0,13% et à Londres, le FTSE 100 a gagné 0,11%. L’indice EuroStoxx 50 a terminé en baisse de 0,17%, le FTSEurofirst 300 en hausse de 0,14% et le Stoxx 600 en hausse de 0,13%. Le secteur le plus touché a été celui de la technologie qui souffre des commentaires de Trump quant aux semiconducteurs et à la Chine. STMicroelectronics cède 2,2% ; ASML 2,3% et ASMI 2,9%. En Suisse, le SMI a terminé en hausse de 0,55% grâce à la très bonne performance de Novartis (+2,4%), du bon Lindt (+2,0%) et de Nestlé (+1,4%).

Les valeurs de la tech ont pesé sur le marché américain. Si le Dow Jones gagne 0,37%, le SP500 recule de 0,47% et le Nasdaq de 1,35%. Nvidia a cédé 2,8% à la veille de la publication très attendue de ses résultats trimestriels, tandis que des informations de presse font état de la volonté de l’administration américaine de restreindre davantage les exportations de semiconducteurs vers la Chine. Zoom Communications a décliné de 8,5% après avoir fait part d’une prévision annuelle décevante.

Dans le monde obligataire, les Bunds allemands à 10 ans se détendent modestement, à 2,455% (-1,5Pt de base) tandis que l’OAT de même échéance efface -2,2Pts à 3,198%, soit un spread qui se contracte à 74 pb. Les rendements du Trésor américain ont été mis sous pression en raison des paris d’assouplissement de la Fed, le rendement de référence à 10 ans se situant à un plus bas de plus de deux mois de 4,283%. Le rendement à deux ans a baissé de 1 pb à 4,0860% et celui du trente ans à 4,565%.

Le dollar souffre de cette situation. Le ‘Dollar Index’ cède entre -0,25 et -0,30% alors que l’Euro se redresse de +0,4% vers 1,0510$, la Livre de +0,35%, le Franc suisse de +0,50% et le Yen de +0,4%.

L’or au comptant était en hausse de 0,1% à 2’918,01 dollars l’once. L’argent au comptant est resté stable à 31,74 dollars l’once, le platine a baissé de 0,3 % à 964,00 dollars et le palladium a augmenté de 0,3 % à 930,73 dollars.

Dans le secteur des matières premières, le prix du pétrole recule fortement avec le Brent en baisse de 2,45% à 72,95 dollars le baril et le brut léger américain (West Texas Intermediate, WTI) de 2,55% à 68,90 dollars. Le blé a suivi la baisse du maïs alors que les menaces météorologiques pesant sur les cultures d’hiver de l’hémisphère nord s’amenuisaient, tandis que les contrats à terme sur le soja étaient légèrement mixtes dans un marché agité.

Le prix du bitcoin a baissé de 6% à 88’333,09 dollars, selon Coin Metrics. Plus tôt, il avait chuté jusqu’à 85’899,99 dollars, son niveau le plus bas depuis novembre. La chute du bitcoin a déclenché une vague de liquidations, qui oblige les traders à vendre leurs actifs au prix du marché pour régler leurs dettes. Les bourses centralisées ont enregistré 697,6 millions de dollars de liquidations longues au cours des dernières 24 heures, selon CoinGlass. L’effet Trump s’estompe…

Ce matin en Asie

L’indice MSCI Asie-Pacifique hors Japon a progressé de 0,63% mercredi, aidé par un rallye sur les marchés chinois. L’indice Hang Seng a bondi de plus de 2%, L’indice Hang Seng Tech a progressé de 2,7%. L’indice des valeurs sûres CSI300 a gagné 0,54%, tandis que l’indice composite de Shanghai engrange 0,7%. Par contre, le Nikkei chute de 1,15%.

Le pétrole reprend quelque couleur avec le Brent en hausse de 0,34% et le WTI de 0,35%. Les prix du cuivre à Londres ont grimpé mercredi, suivant un dollar faible après que le président américain Donald Trump a ordonné une enquête sur de nouveaux tarifs potentiels sur les importations de cuivre, visant à stimuler la production américaine du métal. Le cuivre à trois mois sur le London Metal Exchange (LME) a gagné 0,6%. Parmi les autres métaux, l’aluminium LME était en baisse de 0,06%, le zinc LME a ajouté 0,2%, le nickel a grimpé de 0,3%, le plomb a gagné 0,4% et que l’étain a chuté de 0,6%.