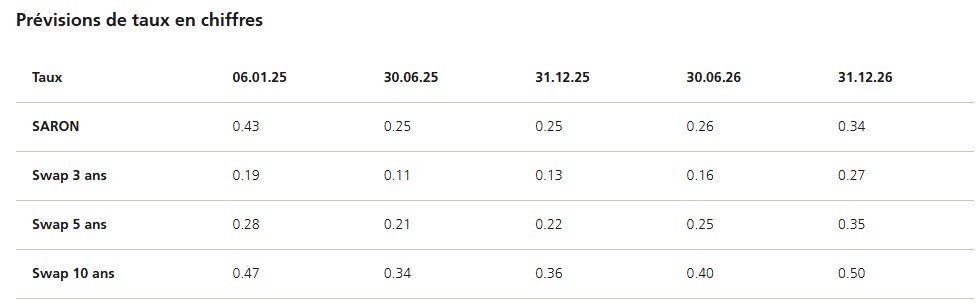

Avec le taux directeur actuel de 0,50 pour cent, nous nous trouvons dans un environnement de politique monétaire légèrement expansive.

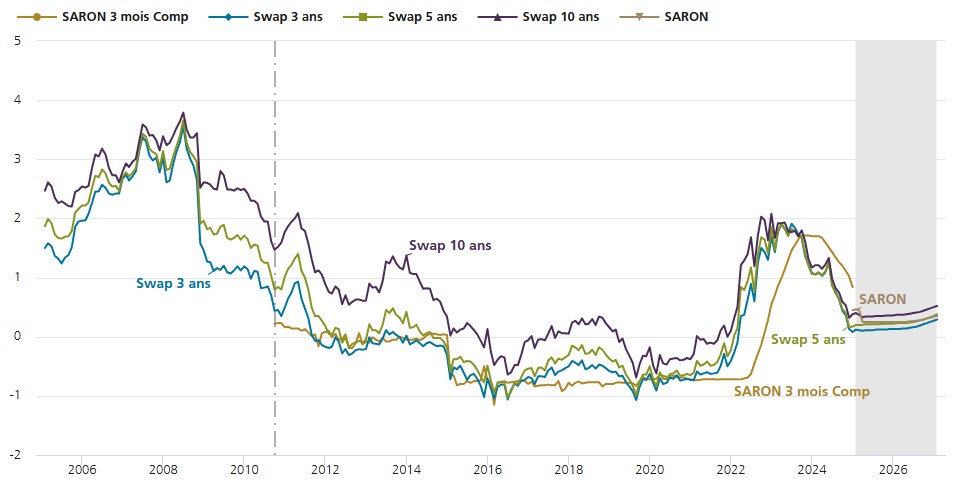

La Banque nationale suisse (BNS) a baissé son taux directeur de 0,5 point de pourcentage en décembre dernier, à 0,5%. L’impact sur les marchés obligataires n’a toutefois été que faible. Les rendements des obligations d’Etat suisses à 10 ans ont évolué latéralement jusqu’à fin décembre, de même que les taux hypothécaires à durée identique. Toutefois, au début du mois de janvier, la volatilité des marchés obligataires a nettement augmenté.

En 2025, la pression inflationniste en Suisse, mais aussi aux Etats-Unis et en Europe, devrait continuer à diminuer et laisser aux banques centrales la marge de manœuvre nécessaire pour poursuivre la baisse de leurs taux directeurs. Pour la BNS, cette marge est toutefois limitée compte tenu d’un niveau déjà bas de 0,5%, raison pour laquelle nous ne prévoyons plus qu’une nouvelle diminution à 0,25%.

Cette baisse est déjà attendue par le marché des capitaux et, si elle se produit, ne devrait pas affecter de manière significative la structure des taux en Suisse. Les experts d’UBS ne voient donc guère de potentiel supplémentaire pour une forte diminution des taux hypothécaires. Ceux indexés sur le SARON devraient continuer à baisser légèrement.

Veuillez noter que le taux d’intérêt indiqué constitue une prévision, qui peut varier à la baisse comme à la hausse

Source : UBS au 08.01.2025