Bonjour à tous, bonjour à vous tous, amis lecteurs et comme c’est la première chronique matinale de ma 19ème année de chroniques boursières, j’en profite pour vous souhaiter à tous une excellente nouvelle année, avec la santé qui va avec etc, etc.. Vous connaissez l’histoire. Maintenant que ça c’est fait, que les fêtes sont passées et que l’on peut retourner travailler pour de vrai, on va attaquer cette nouvelle semaine et cette nouvelle année comme si les choses avaient vraiment changés durant ces deux dernières semaines et comme si tout était différent, sauf que ça ne l’est pas. On va se reprendre les mêmes histoires encore un peu. Alors c’est parti et bienvenue en 2025.

L’Audio du 6 janvier 2025

Comme si de rien n’était

Si vous n’avez rien suivi des marchés durant l’entre deux années, vous ignorez certainement que ce que l’on appelle le « Santa Claus Rally » – en gros, la hausse des marchés entre les deux jours avant Noël et les deux jours après Nouvel An, pour résumer au plus simple – eh bien ces quelques jours ont été un échec total et ça faisait bien longtemps que l’on n’avait plus vécu une période de fêtes aussi pourrie sur les marchés financiers. Alors je vous rassure, comme nous sommes en train de parler d’une période de deux semaines avec 50% de jours de congé à l’intérieur, ça n’est pas non plus la fin du monde. Les variations des indices durant ces quelques jours sont somme toute misérables et même si c’est négatif, ça n’est pas non plus un KRACH boursier. Il se trouve simplement que, généralement, ces périodes sont statistiquement et majoritairement haussières.

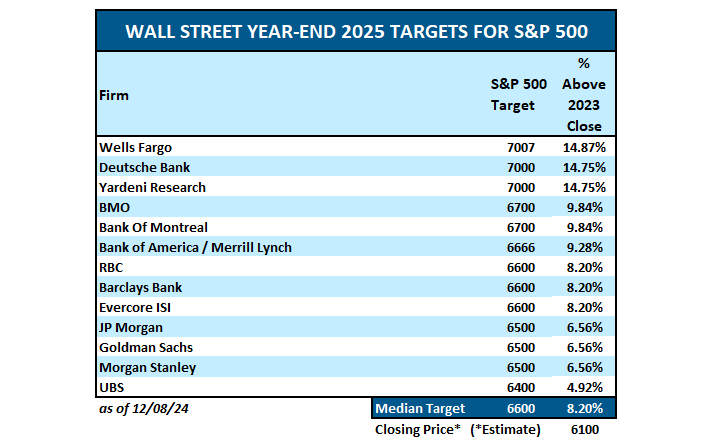

Du coup, on a commencé l’année en se disant qu’elle avait mal fini. Cependant, il n’y a pas de raisons de s’inquiéter, parce que – spoiler alerte – ça n’a généralement pas d’incidence sur l’année à venir. La dernière fois que nous avions vécu un « Santa Claus Rally » tout pourri, c’était à cheval sur l’année 2015 et 2016. Et pourtant, l’année qui a suivi nous a offert une performance de plus de 15% sur l’indice américain. Alors oui, je sais, 15% de hausse c’est nul par rapport à ce que l’on vient de vivre ces deux dernières années, mais si l’on se base sur les attentes des grandes banques d’affaires, 15% serait déjà dans le haut du ranges de attentes, puisque je le rappelle – pour le moment, le plus optimiste des stratèges, c’est celui de Wells Fargo, qui table sur un objectif de 7’007 sur le S&P500. Ce qui nous donnerait une performance de…15%, justement. Tout se recoupe.

La hausse encore

Néanmoins, les deux premiers jours de l’année ont à nouveau été fructueux sur les marchés américains. Après avoir hésité lors de la séance du 2 janvier, les indices ont cartonné dès le 3 et entament l’année sur la même note qu’ils l’avaient terminée : sur une note plutôt optimiste, déjà drivée par la thématique de l’Intelligence Artificielle. Vous voyez qu’entre le 15 décembre, et le 6 janvier nous n’avons pas vraiment changé sur nos axes de motivation. Il faut dire que les déclarations, de Brad Smith, président de Microsoft, qui a déclaré que l’entreprise prévoyait de dépenser 80 milliards de dollars dans les datas centers dédiés à l’IA en 2025, a considérablement aidé les valeurs technologiques a bien démarrer l’année. Nvidia est déjà en hausse de 6% après deux séances en 2025 et lorsque l’on regarde quelles sont les prévisions et les attentes de 2025 du côté des Dieux de la Finance, il semblerait qu’il n’y ait aucun doute sur le fait que cette nouvelle année soit un bis-repetita pour Nvidia. Alors bon, d’accord, on ne va quand même pas se refaire une hausse de 180% cette année encore, mais disons que l’arrivée de la nouvelle puce Blackwell devrait réchauffer les cœurs et rendre Jensen Huang encore un peu plus riche.

À noter d’ailleurs que dès demain aura lieu le célèbre CES de Vegas – le Consumer Electronic Show – là où toutes les nouveautés technologiques révolutionnaires vont être présentées – et devinez qui va faire le discours d’ouverture très tard ce soir ? Oui, c’est exact, ça sera Jensen Huang lui-même qui va en profiter pour nous chauffer sur la thématique de l’IA encore une fois. Pour le reste, la confiance sur les marchés n’a jamais été aussi élevée et personne n’envisage que la moindre mauvaise nouvelle qui pourrait enrayer la machine. Warren Buffet a profité des fêtes de Noël pour augmenter sa position en Verisign – Verisign qui est la boîte la plus profitable du S&P500, mais dont tout le monde se fout parce qu’elle n’est pas dans les MAGNIFICENT SEVEN qui sont dorénavant huit et que cette année on appellera les BATMMAAN. Et puis depuis le début de l’année, les intervenants se sont jetés sur le secteur « nucléaire », parce que l’arrivée de l’IA dans le secteur va tout changer. Ou nous mener pour de bon dans le monde de Terminator. Oui, je sais, elle était facile celle-là, mais pour les gens de la génération Schwarzenegger, c’était trop tentant.

On prend les mêmes

Si ce tout début d’année se passe plutôt bien, on notera quand même que les problèmes qui ont émaillé 2024 sont et seront toujours présents. On va d’ailleurs commencer d’entrée avec les chiffres de l’emploi qui vont nous tomber dessus cette semaine. On connait les grandes qualités de tocards que possède le BLS qui n’arrive toujours pas a additionner un chômeur avec un autre chômeur, même avec l’aide d’un boulier de toute dernière génération et on se réjouit déjà de voir ce qu’ils vont nous sortir pour les NFP’s de vendredi. Surtout que ce seront les deniers chiffres de l’emploi sous Biden et qu’à voir l’hyperactivité récente du grabataire de la Maison Blanche au crépuscule de sa carrière et de sa vie, on peut s’attendre à du spectaculaire. Mais avant les NFP’s, il y aura les JOLTS demain et les chiffres de l’ADP mercredi, sans oublier les éternels Jobless Claims hebdomadaires. Vous voyez, nous sommes dans une nouvelle année et pourtant, rien n’a changé. Ou pas grand-chose en tous les cas.

Il faudra aussi noter que le plafond de la dette est de retour en ce mois de janvier 2025 et la nouvelle équipe dirigeante va devoir composer avec un portemonnaie beaucoup moins élastique, à moins de réussir à faire sauter le plafond une fois pour toute – chose que le nouveau patron de la Maison Blanche ambitionne de faire. D’ailleurs les 15 prochains jours devraient être assez immunisés contre tout danger, puisque personne ne va oser aller contre le vent alors que tout le monde s’attend à des annonces fracassantes dès le 21 janvier, lendemain de l’investiture de Trump. Trump qui sera inévitablement LE MOT le plus important de 2025, puisqu’il est capable de nous faire absolument tout et dans tous les sens.

L’obligataire, les taux et l’inflation. Mais pas tout de suite

Et puis, il y a une chose qu’il faudra regarder avec attention c’est le rendement du 10 ans. La thématique des taux d’intérêt risque de rester très présente en 2025, parce qu’il ne faut quand même pas oublier que lors de la réunion de la FED d’avant Noël, Powell nous avait quand même coupé les ailes en nous réduisant le potentiel de baisse des taux pour l’année à venir et en nous expliquant que l’inflation, « c’était quand même pas » si simple que ça à gérer. Pour le moment, il faut reconnaître que ça nous en touche une sans faire bouger l’autre – comme disait Chirac – mais pourtant il ne faudra pas négliger la chose. Pas négliger la chose, parce que depuis que la FED a commencé à baisser les taux en septembre 2024 – le rendement du 10 ans a pris l’ascenseur comme jamais et comme il n’est pas censé le faire dans ce genre de période en général.

À l’heure actuelle, le 10 ans US vous rapporte du 4.62%, alors qu’à l’époque où Powell a baissé les taux de 50 points de base pour fêter le nouveau cycle, le même rendement était à 3.60%. Autant vous dire qu’il se passe des trucs qui ne sont pas très clairs au niveau des taux et ceci pourrait devenir une thématique très présente ces prochains temps. On ne va pas – bien sûr – s’inquiéter de ça pour le moment, mais disons que pour bien commencer l’année, autant être au courant de tout, pour ne pas se laisser emporter dans la mauvaise direction. Et puis, toujours au sujet de l’obligataire, nous allons copieusement parler de la dette américaine ces prochains temps – dans le Barron’s de ce week-end, certains disent déjà que le dernier « triple A » que Moody’s conserve sur la dette US, pourrait bien sauter en 2025 – ce qui ne serait pas réellement étonnant au vu de la vitesse d’ascension récente, mais qui ne serait pas forcément excellent d’un point de vue psychologique pour les marchés en ce début d’année. Cette première « vraie semaine » de 2025 qui commence ne marquera pas le coup d’envoi de la saison des résultats du Q4 2024, mais on va commencer à en parler également, puisque Delta publiera ses chiffres du trimestre vendredi, juste après la journée de deuil national pour Jimmy Carter qui aura lieu jeudi aux USA. Le vrai coup d’envoi, ça sera dès le 15 janvier avec les premières bancaires qui publieront !

Du côté de l’Asie

On n’a pas bien commencé l’année 2025 en Asie, la Chine s’est déjà pris une claque depuis le début de l’année – même si ça n’est pas le début de l’année chez eux – et on parle de récession et de dépression en Chine. Il est vrai que les chiffres qui sortent ne montrent pas d’amélioration et montrent même une nouvelle détérioration de l’immobilier. On ne sait pas si l’on doit déjà s’inquiéter de l’inefficacité du stimulus en cours ou se dire qu’il faut être encore patient. Quoi qu’il en soit, ce matin la Chine est en baisse de 0.15% et Hong Kong recule de 0.27%. Le Japon plonge de 1.6%, à l’heure où je vous parle, mais c’est aussi et parce qu’ils étaient fermés durant la chute de Shanghai dans les premiers jours de l’année et qu’ils ne font que récupérer le terrain perdu. Ou plutôt le terrain pas perdu.

Du côté du reste, on notera que le pétrole montre quelques velléités haussières depuis que l’on attend une vague de froid de dimension biblique aux USA (comme chaque année). Le baril a cassé sa première résistance à 72.50$ et va tenter de casser les 74$, ce qui correspond à la moyenne mobile des 200 jours sur le chart du WTI – niveau important psychologiquement pour les traders. De l’autre côté, on hésite quand même à y aller, puisque l’on sait tous qu’une des devises de Trump pour le lendemain de l’investiture, c’est « DRILL BABY, DRILL », il veut forer jusqu’à plus soif pour inonder le marché de l’or noir et faire baisser le prix du gallon pour favoriser les dépenses de l’Américain moyen. Reste à voir comment tout cela va se passer, mais nul doute que ça sera passionnant. Ce matin le baril est à 73.77$, l’or est 2’648$ et le Bitcoin attend le fonds stratégique de Trump pour aller à 125’000$ – ou pas. Là tout de suite, la star des cryptos est à 98’300$.

Les nouvelles du jour

LA nouvelle de ce premier lundi de janvier est indubitablement les rumeurs de démission de Trudeau. Le Premier Ministre canadien devrait annoncer son départ aujourd’hui, ou au plus tard d’ici mercredi. On le sait affaiblit depuis longtemps et l’arrivée de Trump qui va massivement taxer le Canada ne sont pas pour arranger les bidons du copain de Macron. Ces derniers temps, il s’est fait détruire par les médias et même à l’intérieur de son parti, plus personne ne veut de lui. Ça devrait faire une belle jambe aux bourses mondiales, mais par contre cela pourrait faire le bonheur de ceux qui font du FOREX, puisque le dollar canadien s’excite un peu depuis que les rumeurs tournent dans le marché.

Dans une autre thématique, on notera également que les derniers chiffres des ventes de smartphones en Chine font état d’une chute de 47% des ventes de téléphones qui ne sont pas chinois. Autant dire que ça n’est pas une bonne nouvelle, car même si la plupart des composants de vos iPhones sont chinois, ça n’en fait pas pour autant des téléphones « locaux ». Apple a d’ailleurs immédiatement réagi et offre dorénavant des rabais sur leurs produits aux clients chinois – Apple qui fait des rabais, là il faut dire que l’on rentre dans le domaine de la science-fiction, c’est dire combien ça doit quand même les tarauder un peu. Et puis, retour sur la politique, Musk qui semble vouloir s’en prendre à tous les leaders européens de gauche, après l’Allemagne, le voici qui s’en prend au Premier Ministre Britannique en l’encourageant à démissionner, estimant qu’il n’a pas « ce qu’il faut pour être à ce poste ». Plus ça va, plus Musk me fait penser aux méchants dans les James Bond, sauf que lui, il a l’air de faire partie des gentils. Quoi qu’il en soit, l’homme le plus riche du monde semble avoir décidé de « se faire » la gauche dans tous les pays du monde et pour l’instant, tout le monde regarde ça avec bienveillance.

Il faudra également retenir que ces derniers jours, la publication d’un avis du ministre américain de la santé, Vivek Murthy, qui souligne le lien direct entre la consommation d’alcool et un risque accru de cancer et qui appelle à l’apposition d’avertissements contre le cancer sur les boissons alcoolisées, a mis la pression sur tout le secteur des boissons alcoolisées et aujourd’hui encore, il y un article sur CNBC qui estime qu’il n’y a pas de quantité « autorisée » pour l’alcool et dès le premier centilitre, ça serait néfaste pour la santé. La thématique du « un verre par jour » est donc définitivement rayée des cartes, si l’on en croit les Américains qui font tout toujours dans la demi-mesure. Mais comme disait Charles Bukowski, » S’il se passe un truc moche, on boit pour essayer d’oublier; s’il se passe un truc chouette, on boit pour le fêter, et s’il ne se passe rien, on boit pour qu’il se passe quelque chose.«

Chiffres du jour

Pour ce qui est des chiffres du jour, nous aurons le PMI des services en France, en Allemagne et en Espagne. L’Europe publiera également les siens, celui des services et le composite, ainsi que le bulletin de l’état de santé de Madame Van der Truc qui est au fond du lit avec une pneumonie carabinée – ce qui tombe bien, parce que cette semaine, elle était convoquée au tribunal pour répondre des accusations dans l’affaire du « Pfizergate ». C’est dommage, elle ne pourra pas y aller et répondre aux questions. Manquerait plus qu’elle démissionne dans la foulée de Trudeau et on va commencer à pouvoir dire que l’effet Trump se fait déjà sentir. Le tout, sans être complotiste. Aux USA, il y aura également les chiffres du PMI composite et celui des services. À noter encore que l’Allemagne publiera son CPI aujourd’hui également.

Avant de boucler cette première chronique de l’année, je voudrais encore juste vous sortir une petite comparaison sympa entre 2021 et 2025 en ce qui concerne l’immobilier américain :

On va parler du coût de l’accession à la propriété sur ces 4 dernières années.

• Si l’on prend le prix médian des logements en 2021, il était de 346’000$.

• Si l’on tient compte qu’il faut poser un acompte de 10 %, vous deviez verser 34’600$

• Ce qui donnait un « loyer théorique » de 1’313 $/mois – en partant du principe que les taux étaient de 3%)

Si maintenant on saute dans la De Lorean de Marty McFly et que l’on se projette en 2025 – c’est-à-dire : aujourd’hui :

• Si l’on reprend le prix médian des logements en 2025 qui est dorénavant de 405’000$

• Que l’on verse le même acompte de 10 %, soit 40’500$

• Cela nous donne un « loyer théorique » de 2’425 $/mois – en partant du principe que le taux hypothécaire est dorénavant plus proche des 7% et qu’il se dirige gentiment en direction des 8%

En 2021, l’achat d’une maison avec un prêt hypothécaire sur 30 ans vous aurait coûté au total 473’000 $ en capital et intérêts.

En 2025, vous dépenserez un total de 873’000 $ en capital et intérêts pour rembourser votre prêt hypothécaire sur la même période. Soit une augmentation de plus de 63% en moins de quatre ans. C’est 300’000$ de plus. Alors je ne sais pas de combien les salaires ont augmenté sur cette même période, mais je suis certain que nous sommes loin des 63%. On voit donc bien que les « mesures de relance » pour l’accession à la propriété ne sont pas vraiment de l’argent gratuit. Mais que l’on se rassure, ça va bien se passer, l’inflation est sous contrôle et si elle monte un poil, ça n’est que transitoire.

Voilà. Sur ces bonnes nouvelles, il me reste à vous souhaiter une excellente journée, un très bon début de semaine et j’aimerais encore vous exprimer ma joie de vous retrouver pour cette nouvelle année 2025 ! Que la force soit avec vous, une chose est certaine : on va se marrer !!!

À demain !

Thomas Veillet

Investir.ch

« L’alcool est la réponse. Je ne me rappelle plus de la question »

(Anonyme)