L’or a cassé sa résistance technique malgré des vents contraires avec la hausse du dollar et des taux d’intérêt nominaux et réels. Ces facteurs ont moins d’impact aujourd’hui, car c’est un jeu de banques centrales. Les investisseurs individuels et institutionnels globaux sont peu acheteurs d’or, expliquant le décalage de performances entre l’or et les valeurs aurifères.

Les investisseurs individuels et institutionnels ont maintenant le choix entre l’or physique et l’or digital (le bitcoin). Le cours de l’or se dirige vers les $3’000.

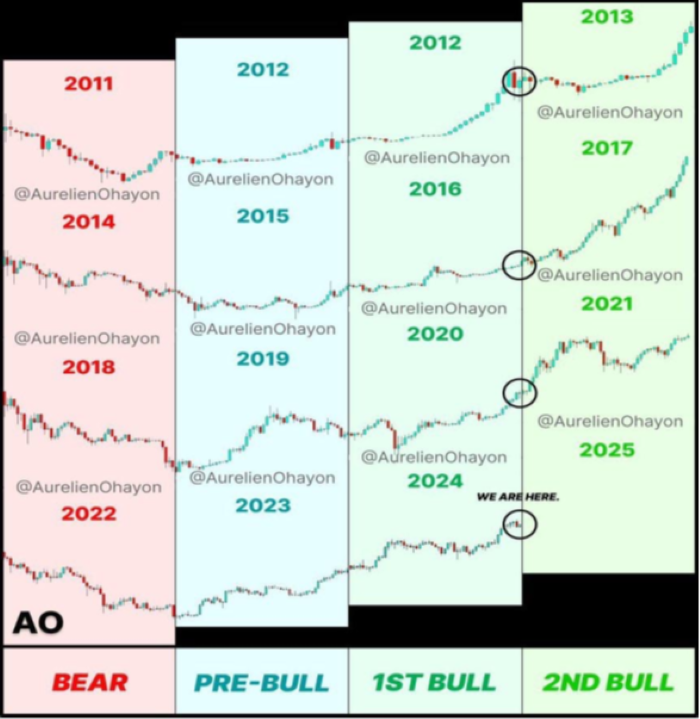

Le bitcoin est revenu sur son plus haut historique atteint mi-décembre 2024 à $109’000. Le marché anticipait un décret présidentiel sur les cryptomonnaies dès son premier jour pour assouplir la régulation. Cela se fera un peu plus tard. Il permettra aux banques et aux entreprises d’acquérir des cryptos, actuellement considérés comptablement comme des actifs intangibles et comptabilisés au prix d’acquisition. Les gains ne sont pas comptabilisés, alors que les pertes doivent faire l’objet de correctifs de valeur. Les cryptos devraient donc être comptabilisés comme des actifs réels. Cette situation explique la capitalisation boursière de MicroStrategy à $98 milliards qui possède pour $42 milliards de bitcoin, mais comptabilisés à $7 milliards dans les actifs intangibles. Les initiatives s’accélèrent pour la constitution de réserves stratégiques nationales en bitcoins. En Suisse, une initiative Bitcoin a été lancée qui pourrait déboucher sur la constitution de réserves en bitcoins à la Banque nationale suisse, à côté de l’or. Si les Etats se mettent au bitcoin, il y aura rapidement un problème de liquidités. La capitalisation boursière du bitcoin est à $2’000 milliards et certains l’anticipent rapidement à $100’000 milliards. Nous voyons un BTC entre $150’000 et $200’000 en 2025.

Le bitcoin, confirmera-t-il son 2ème bull run de la période 2022-2025?

Le cours du Brent a résisté aux $70 le baril pour remonter vers les $80. Les fondamentaux restent faibles avec un excès de capacités des pays-producteurs non-OPEP (US, Canada, Brésil, Guyana) et une faible demande chinoise. Le prochain nouveau Secrétaire au Trésor US, Scott Bessent, a annoncé vouloir produire 3 millions de barils supplémentaires. Donald Trump a signé des décrets pour produire plus, beaucoup plus, de pétrole et de gaz. Cela est baissier pour les cours du pétrole. Les analystes estiment en majorité un cours du Brent autour des $70, voir $60. Nous adhérons à ce scénario. Par contre, nous restons positifs sur les prix du gaz en raison d’un hiver froid en Amérique du Nord et en Asie, et sur le gaz liquéfié. Le transport du gaz est complexe, expliquant que les prix soient domestiques.

Le cuivre est sur une solide résistance graphique. Une cassure à la hausse serait un signal positif. La demande chinoise reste faible, alors que la demande pour la transition énergétique et la défense augmente. Les prochaines mesures de Donald Trump concernant la réduction éventuelle des subventions aux énergies vertes pourraient peser boursièrement sur les cours du cuivre et des autres métaux industriels. Mais le segment des métaux industriels pourrait être porté par la rumeur d’une fusion Rio Tinto/Glencore et la reconstruction de certains quartiers à Los Angeles après les immenses incendies. Début mars, le Comité national du Parti communiste se réunira pour fixer ses objectifs économiques; peut-être, un moment favorable pour les métaux industriels.

Nous restons positifs sur l’or et le bitcoin, et prudents sur le pétrole et les métaux industriels dans l’attente des annonces du gouvernement Trump et de la Chine.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40