Le début de l'année a été mouvementé en raison de la multitude de nouveaux éléments à digérer avant l'investiture présidentielle. Sur le plan macroéconomique, les données économiques ont été meilleures que prévues aux États-Unis. Le rapport sur l’emploi, les ventes au détail et les indices ISM ont tous surpris à la hausse. L'indice des surprises économiques US a connu un fort rebond après un déclin en décembre. Le dernier GDPNow de la Fed d'Atlanta estime une croissance de 2,7% au T1.

En termes d’inflation, les données américaines restent élevées. La composante «prix payés» des deux ISM a été plus élevée que prévu, pour les services elle a même atteint son point le plus élevé depuis février 2023. L’introduction potentielle de droits de douane par l’administration Trump pourrait encore faire grimper les prix des biens.

Enfin, la prime de terme se reconstruit. C’est la compensation que les investisseurs exigent pour supporter le risque que les taux puissent varier pendant la durée de vie de l’obligation. Elle a augmenté de 90pbs ces 3 derniers mois. Ceci, combiné à l’augmentation spectaculaire de l’émission de bons du Trésor en 2024 qui devrait être renouvelée cette année, suggère que les marchés de taux seront plus volatils en 2025.

Les minutes de la Fed de décembre mettent en évidence un changement de sentiment à l’égard de l’inflation. Compte tenu de l’incertitude grandissante, une pause prolongée est désormais prévue, avec une baisse de taux de 25pbs attendue pour le milieu de l’année.

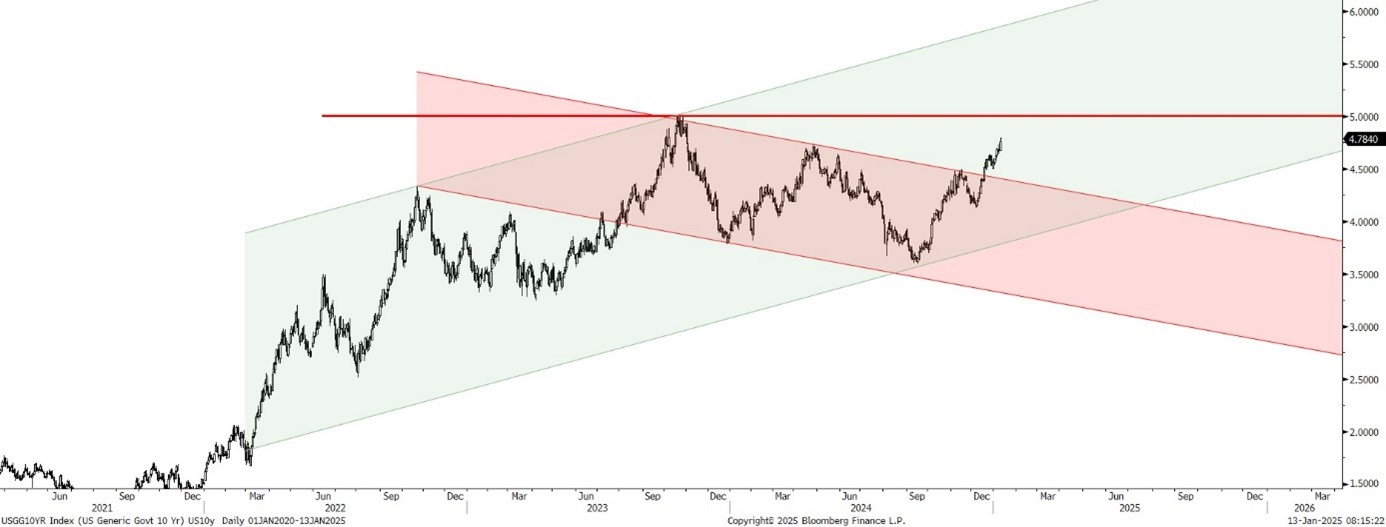

Le taux US à 10 ans approche le seuil de 5%. La hausse récente étant due à une augmentation de la prime de terme. Cela rappelle 2023 lorsque les taux ont fortement augmenté après que le Trésor a eu annoncé une hausse inattendue des nouvelles émissions, suscitant l’inquiétude des investisseurs quant à la trajectoire de la dette et des déficits.

La question est maintenant de savoir si les taux longs vont continuer à augmenter. La hausse des taux US et des anticipations d’inflation après l’élection ressemble à ce qui a été observé en 2016, lorsque les anticipations de tarifs douaniers, de réductions d’impôts et d’un environnement réglementaire plus facile ont poussé les taux à la hausse.

Le niveau de 5% est considéré comme une barrière psychologique importante, et tout franchissement pourrait susciter des inquiétudes quant à une évolution vers des taux durablement plus élevés, à laquelle les actifs risqués et l’économie en général ne seraient peut-être pas bien préparés.

Un retour sur les 5% serait une opportunité d’achat

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40